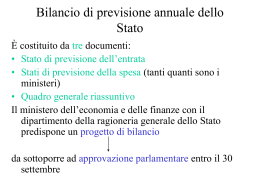

Il bilancio annuale di previsione dello Stato è un bilancio finanziario, di competenza e di cassa, redatto prima che abbia inizio l’esercizio a cui si riferisce. Espone le entrate che si prevede saranno accertate e riscosse e le spese che si prevede saranno impegnate e pagate nell’esercizio considerato. È costituito da: - Uno stato di previsione dell’entrata che, secondo il principio di unità, è unico per tutta l’amministrazione statale; - Distinti stati di previsione della spesa, uno per ciascun ministero; - Il quadro generale riassuntivo, che espone i dati essenziali del bilancio e i risultati differenziali, ossia i saldi tra le entrate e le spese. Le entrate dello stato si suddividono in titoli, unità previsionali di base, categorie e capitoli. I titoli raggruppano le entrate a seconda della loro fonte e sono quattro: entrate tributarie, entrate extratributarie, entrate per alienazione e ammortamento di beni patrimoniali e riscossone di crediti, entrate per accensione di prestiti. Le unità previsionali di base rappresentano le entrate che ciascun centro di responsabilità ha il compito di accertare. Le categorie individuano la natura economica del cespite dal quale proviene l’entrata. I capitoli distinguono le voci di entrata secondo l’oggetto. Le spese dello stato sono impregnate su due voci principali: missioni e programmi. Le missioni rappresentano le funzioni principali e gli obiettivi strategici perseguiti da ciascun ministero con la spesa pubblica. Al contrario delle funzioni-obiettivo, le quali secondo l’impostazione della “legge ciampi” dovevano corrispondere all’incirca alle attività istituzionali dei singoli ministeri, le nuove articolazioni sono distinte in base a un numero limitato di grandi finalità, le quali vengono perseguite indipendentemente dall’azione politica del momento e tendono a dare un assetto istituzionale permanente. La stessa denominazione delle singole missioni ci fa capire che lo stato, oltre a perseguire il tradizionale obiettivo dell’efficiente allocazione delle risorse nel settore dei beni pubblici puri persegue anche scopi allocativi di più ampio respiro e anche redistributivi. Le missioni possono essere ministeriali o trasversali a seconda che siano assegnate a uno o più di un dicastero assolvono alla funzione di circoscrivere l’insieme delle risorse disponibili per quella specifica funzione. Per raggiungere gli obiettivi definiti dalle missioni, il progetto di bilancio contiene, per ciascuna missione, un numero variabile di “programmi”, che sono anche l’unità di voto parlamentare. Il numero di programmi per l’anno 2010 è sceso da 168 a 162, anche in conseguenza della scissione del ministero del lavoro, della salute e delle politiche sociali in due dicasteri e della riorganizzazione del ministero dell’ambiente. Alcuni programmi sono stati soppressi, altri accorpati, altri sono stati riferiti alle nuove strutture organizzative. I programmi rappresentano aggregati omogenei di attività svolte all’interno di ciascun ministero anche se in certi casi sono condivisi tra più amministrazioni. All’interno del programma, poi, la spesa pubblica si ripartisce in macroaggregati che evidenziano le diverse tipologie di spesa e si distinguono in: -Spese di funzionamento; -Spese per interventi; -Spese per trattamenti di quiescenza, integrativi e sostitutivi; -Oneri comuni. Ciascun macroaggregato costituisce l’insieme di risorse affidate ad un centro di responsabilità.

Scaricare