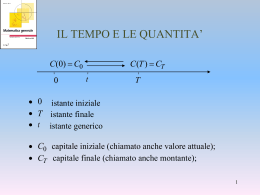

Si occupa di operazioni finanziarie cioè che danno origine allo scambio tra somme di denaro riferite ad epoche diverse. Implica l’interazione tra due parti. Le operazioni finanziarie possono essere finalizzate : • Ad una capitalizzazione (chi rinuncia oggi ad una disponibilità finanziaria, differendola nel tempo, richiede che gli venga corrisposto un adeguato compenso) • Ad una attualizzazione (chi richiede oggi la disponibilità di una somma che gli sarebbe dovuta ad una data futura, deve corrispondere un adeguato compenso; chi anticipa il pagamento di un debito ha diritto ad un compenso) In sintesi O p e r a z io n e f in a n z ia r ia C a p it a liz z a z io n e A t t u a liz z a z io n e Tasso di interesse Tasso di sconto Interesse Sconto Montante Valore attuale R e g im i f in a n z ia r i SEMPLICE COMPOSTO Regime di capitalizzazione ad interesse semplice gli interessi non sono fruttiferi I=Cit M = C + I = C + C i t = C (1 + it) L’interesse I è direttamente proporzionale a: C = Capitale t = tempo i = tasso di interesse unitario grafico Grafico di: M/I M=C(1+it) e I=Cit Rette parallele di coefficiente angolare m = C i t C 0 t Importante!!!!!!!!!!!! Il tasso e il tempo devono essere espressi nelle medesima unità di misura Quindi: • o si cambia il tasso esempio •o si esprime il tempo nell’unità di misura del tasso esempio tasso trimestrale del 1,5% = 0,5% mensile tasso semestrale del 3% = 6% annuo tasso quadrimestrale del 4% = 1% mensile = 12% annuo tasso annuo del 20% = 10% semestrale tasso annuo N mesi = N/12 M giorni = M/360 A anni, N mesi, M giorni = A + N/12 + M/360 Attualizzazione in regime di capitalizzazione semplice Sconto mercantile Sconto razionale Sconto cambiario SCONTO MERCANTILE Somma scontata = C - Ci in questo tipo di sconto non interviene il fattore tempo indietr o SCONTO CAMBIARIO Sconto = C i t Valore attuale = C – C i t = C (1- it) Va In questo punto: Va = 0 ????? t = 1/i si usa per tempi brevi t SCONTO RAZIONALE Valore attuale = C 0 C 1 + it Il valore attuale non si azzera mai Regime di capitalizzazione ad interesse composto gli interessi producono capitale cioè sono fruttiferi M = C (1 + i)t I = C (1 + i)t – C = C [(1 + i)t – 1] Il montante è una funzione esponenziale del tempo; essendo la base (1 + i) è > 1, la funzione è crescente Grafico Montante composto Confronto fra montante semplice e montante composto quindi 1. 2. 3. Il montante semplice e il montante composto sono equivalenti per t=0 e per t=1 Per 0<t<1 è più vantaggiosa la capitalizzazione semplice Per t>1 è più vantaggiosa la capitalizzazione composta quindi in generale la capitalizzazione semplice si usa per tempi “brevi” la capitalizzazione composta si usa per tempi “lunghi” Attualizzazione in regime ad interesse composto Va= C (1 + i)t Da ricordare!!! • Il valore attuale calcolato con lo sconto razionale e con lo sconto composto, se ricapitalizzato allo stesso tasso per lo stesso tempo di sconto, riproduce il capitale su cui è stato effettuata l’operazione di attualizzazione. Se si usa lo sconto cambiario questo non si verifica Tassi equivalenti In regime di capitalizzazione composta l’interesse non è proporzionale al tasso e al tempo!!! Quindi bisogna trovare una relazione tra tassi frazionati e tasso annuo per poter esprimere tassi e tempi mediante la stessa unità di misura DEFINIZIONE Due tassi si dicono equivalenti se, a parità di capitale, producono, nello stesso tempo, lo stesso montante Relazione tra tasso annuo e tasso frazionato per k-esimi di anno (1 + i) = (1 + ik)k Relazione tra due tassi frazionati (1 + ih)h = (1 + ik)k esempi Tasso annuo = 0,12 Tasso semestrale equivalente =(1+0,12)½-1 Tasso semestrale = 0,032 Tasso annuo equivalente = (1+0,032)2-1 2 3 Tasso quadrimestrale = 0,032 Tasso trimestrale equivalente = (1+0,032)¾ -1

Scaricare

![corso matematica finanziaria DIAPOSITIVE[...]](http://s2.diazilla.com/store/data/000160166_1-e0b5a2e15a50c0d7a2e171a917fda7c6-260x520.png)