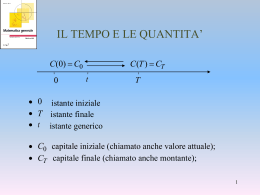

MATEMATICA FINANZIARIA A-L A.A. 2006-2007 OBIETTIVI • Il corso si propone di fornire gli strumenti e le nozioni di base della matematica finanziaria tradizionale per affrontare problemi di valutazione e scelta in ambito economico, finanziario ed aziendale. • Testi - Stefani S., Torriero A., Zambruno G. (2003), Elementi di matematica finanziaria e cenni di programmazione lineare, II Edizione, Giappichelli Editore, Torino (STZ) Materiale didattico integrativo: Eserciziari: - Angoli A., Colli Frantone Bonzanini A., De Dionigi L., Matematica finanziaria: Esercizi svolti, Giappichelli, Torino 2000. -Bolamperti G., Ceccarossi G., Elementi di Matematica Finanziaria e cenni di programmazione lineare, Esercizi, Giappichelli Editore, Torino. PROGRAMMA Struttura del corso Argomenti Concetti chiave Operazioni finanziarie Grandezze fondamentali, capitalizzazione e attualizzazione, regimi a interesse semplice, anticipato, composto. Equivalenza tra tassi. Forza di interesse. Scindibilità. Valutazione di importi monetari. STZ, cap.1 STZ, par. 4.5.1 12 26 Rendite e costituzione di un capitale Generalità sulle rendite, montante e valore attuale dei vari tipi di rendita. Indici temporali. Esempi di rendite e di problemi di costituzione di un capitale. STZ, cap.2 (par. 1,2,3,4,5,6) , cap.3 (par.1,2) 8 16 Problemi di valutazione Criteri di scelta: il pay-back, il risultato economico attualizzato (REA), il tasso interno di rendimento (TIR). Applicazioni dei criteri di scelta a investimenti reali e finanziari. STZ, cap.4 4 10 Titoli obbligazionari Struttura per scadenza dei tassi di interesse, pricing di obbligazioni. Zero-coupon bond. Tassi spot e forward STZ , cap.5 (par.1,2) 2 4 Ammortamenti Generalità sugli ammortamenti, Ammortamento italiano, francese, americano. Nuda proprietà e usufrutto. Applicazioni del concetto di ammortamento. Il leasing STZ, cap.3 (par.3,4,5,6,7,8) 6 12 Studi di casi e applicazioni (alcuni esempi) Testi Ore di didat tica Ore di s t u d i o ORARIO • LEZIONI: • Mart Merc Ven 10:15-11:50 14:00-15:35 10:15-11:50 • RICEVIMENTO: ufficio 71 martedì 15,30-17:30 GENERALITA’ LEGGI FINANZIARIE • Operazione finanziaria • semplice • Complessa • Capitalizzazione e attualizzazione – Legge finanziaria di capitalizzazione e attualizzazione – Fattore di montante e di sconto • Grandezze fondamentali Interesse, sconto, tasso di interesse, tasso di sconto, intensità e intensità istantanea di interesse e sconto OPERAZIONE FINANZIARIA • Qualsiasi operazione che dia origine allo scambio tra somme di denaro riferite ad epoche diverse. Esempi di operazioni finanziarie : ° Acquisto di BOT e successiva vendita alla scadenza ° Accensione di mutui ° Acquisti a pagamento rateale t=0 C0 t=T CT C0 e CT sono equivalenti finanziariamente, ovvero l’operazione è equa. Operazione finanziaria SEMPLICE Scambio tra due importi a due epoche diverse. Esempio: rimborso di un prestito in un'unica scadenza t=0 t=T C0 CT COMPLESSA Scambio tra più importi a scadenze diverse. Esempio: rimborso graduale di un prestito (BTP) t=0 C0 t=1 C1 t=T CT Capitalizzazione e Attualizzazione • La capitalizzazione, cioè il differimento di una disponibilità, consente di determinare il valore futuro di un capitale, • l'attualizzazione o anticipazione, consente di stabilire oggi il valore attuale di un capitale con scadenza futura, cioè di anticiparne la disponibilità. ESEMPIO CAPITALIZZAZIONE 0 T |-------------------------------------------------------|---- C0 =15000,00 Euro CT= M = ? • 0 = 1/1/2006, T= 30/6/2006 • C0 = Capitale iniziale • M = CT = Capitale finale = Montante All'epoca iniziale 1° gennaio 2006, si impiega un capitale di 15 000 euro per il periodo di tempo che termina in T (epoca di disinvestimento), quando si renderà disponibile il montante M. ESEMPIO ATTUALIZZAZIONE 0 T |-------------------------------------------------------|---- C0= V= ? CT=15000 • 0 = 1/1/2006, T = 30/6/2006 • C0 = V= Valore attuale • CT = Capitale finale Trovare il valore attuale di una cambiale di Euro 15000 in scadenza tra 6 mesi LEGGE FINANZIARIA DI CAPITALIZZAZIONE Si chiama legge finanziaria di capitalizzazione una qualsiasi funzione M = F(C, t) che esprima il montante M, noti il capitale C e l’epoca finale t, e che soddisfi i seguenti postulati: 1) F(C, t) definita per C 0, t 0 E' possibile calcolare il montante M per qualsiasi ammontare di capitale non negativo e per qualsiasi durata di impiego 2) F (0, t) = 0 Il montante di un capitale nullo è nullo. LEGGE FINANZIARIA DI CAPITALIZZAZIONE 3) F(C, 0) = C Se la durata di impiego è nulla, il montante coincide con il capitale. Il contemporaneo investimento - disinvestimento non produce alcun vantaggio finanziario 4) 0 < C1 C2 ==> F(C1, t) F(C2, t) A parità di durata d'impiego, a capitale maggiore corrisponde montante maggiore 5) t1 t2 => F(C, t1) F(C, t2) A parità di capitale investito, il montante ad un'epoca successiva risulta non inferiore al montante di un'epoca precedente. Il capitale impiegato non perde valore nel tempo 6) F(C,t) = C F(1, t) A parità di durata d'impiego, il montante è proporzionale al capitale impiegato. FATTORE DI MONTANTE • Definiamo fattore di montante la funzione f(t) = F(1, t) • Il fattore di montante è qualsiasi funzione f(t): - definita per t [0, T] - non decrescente (se derivabile, f'(t)0) - tale che f(0) = 1 Ct = C0 f(t) Il fattore di montante esprime anche il montante al tempo t di un capitale C unitario. Leggi e regimi di capitalizzazione Ogni funzione f(t) che soddisfi le tre proprietà può essere assunta come fattore di montante e definisce una legge di capitalizzazione. Si definisce regime di capitalizzazione una famiglia di funzioni fattore di montante che dipendano da uno o più parametri • Esempio: regime f(t) = 1+at legge f(t) = 1+0,1t a>0, t [0, T] Fattore di sconto o di attualizzazione • Il valore attuale V di un capitale C disponibile in un'epoca futura è proporzionale al capitale e dipende dalla durata dell'operazione di anticipazione. Sotto questa ipotesi si può scrivere V= C0 = Ct g(t) • Dalla relazione di capitalizzazione C0 f(t) = Ct Ct V C0 f (t ) g(t)f(t)=1 1 g (t ) f (t ) Le due leggi di attualizzazione e sconto si dicono coniugate Proprietà del fattore di sconto • le proprietà del fattore di sconto si deducono immediatamente dalle proprietà di f(t). • Pertanto il fattore di sconto è qualsiasi funzione g(t): • definita per t [0, T) • tale che g(0) = 1 • non crescente (se derivabile, g'(t) 0). INTERESSE E SCONTO INTERESSE Chi rinuncia oggi ad una disponibilità finanziaria, differendola nel tempo, richiede che gli venga corrisposto un adeguato compenso, detto Interesse. Interesse: I = Ct C0 SCONTO Chi richiede oggi la disponibilità di una somma che gli sarebbe dovuta ad una data futura, deve corrispondere un adeguato compenso, detto Sconto. Sconto: S = Ct C0 TASSO D’INTERESSE Indicando con i(t) il tasso di interesse sul capitale iniziale per la durata t i (t ) Ct C 0 C I t 1 f (t ) 1 C0 C0 C0 Se la durata è unitaria (t = 1) i = i(1) = f(1) - 1 è il tasso unitario di interesse. Da cui f(1)=1+i (qualunque sia la funzione fattore di montante) PERIODICITÀ DEL TASSO A seconda del periodo di riferimento si ha: ° Tasso mensile => unità di tempo: 1 mese ° Tasso trimestrale => unità di tempo: 3 mesi ° Tasso semestrale => unità di tempo: 6 mesi ° Tasso annuale => unità di tempo: 1 anno ° Tasso biennale => unità di tempo: 2 anni ° ... • Il tasso di interesse può quindi essere riferito all'anno o ad una sua frazione o ad un suo multiplo. TASSO DI SCONTO • Indichiamo con d(t) il tasso di sconto sul capitale finale per la durata t Ct C 0 S C0 1 d (t ) 1 1 1 g (t ) Ct Ct Ct f (t ) Se la durata è unitaria (t = 1) 1 d (1) 1 f (1) è il tasso unitario di sconto. Pertanto la relazione tra d unitario e i unitario è la seguente: f (1) 1 d (1) f (1) 1 i f (1) i d 1 i d i . 1 d Grandezze Fondamentali t t+Dt |-------------------------------------------------------|---- Ct C t+Dt • • • • • • Interesse: Sconto: Fattore di montante: Fattore di sconto: Tasso di interesse: Tasso di sconto: C t+Dt-Ct C t+Dt-Ct C t+Dt / Ct C t / Ct+Dt (Ct+Dt-Ct)/Ct (Ct+Dt-Ct)/Ct+Dt Grandezze Fondamentali t t+Dt |-------------------------------------------------------|---- Ct C t+Dt • Intensità di Interesse: (Ct+Dt-Ct)/(DtCt) • Intensità di Sconto: (Ct+Dt-Ct)/(DtCt+Dt) • Intensità istantanea di interesse: Ct Dt Ct C0 f (t Dt ) C0 f (t ) f ' (t ) ln( f (t )) ' Dt 0 DtCt DtC0 f (t ) f (t ) lim • Intensità istantanea di sconto: Ct Dt Ct C0 f (t Dt ) C0 f (t ) f ' (t ) lim ln( f (t )) ' Dt 0 DtC DtC0 f (t Dt ) f (t ) t Dt Esercizio 1 • Si stabilisca se la seguente funzione corrisponde ad una legge finanziaria di attualizzazione: 2 f (t ) 1 e t f ( 0) 2 2 1 0 1 e 2 2e t f ' (t ) 0 t 2 (1 e ) t0 Non corrisponde ad una legge finanziaria di attualizzazione, ma di capitalizzazione Esercizio 2 • Calcolare il tasso unitario di interesse: 2 1 f (1) f (0) 1 e 1 1 e 1 i 0,462 1 f (0) 1 1 e • Calcolare l’intensità istantanea di interesse: e t f ' (t ) (1 e t ) 2 2 f (t ) 1 e t Esercizi per casa • Eserciziario Angoli, Colli Franzone Bolzanini, Dionigi (ACD): - Es. 2.1 punto a - Es. 2.2 punto b, c - Es. 2.7 punto a • Eserciziario Bolamperti-Ceccarossi (B-C): - Es. 4, - Es.12 punto a - Es. 13 punto a - Es 14 - Es. 15 punti a,b,d

Scaricare