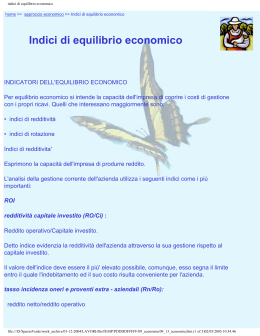

Redditività, solidità, liquidità, efficienza I quozienti di bilancio da Airoldi, Brunetti, Coda (2005) e Provasoli, Viganò (2007) Ruolo della statistica La statistica fornisce il proprio contributo alla problematica della gestione aziendale Gli indici aziendali sono elaborazioni statistiche aziendali (o extra-contabili) e forniscono i tratti caratteristici della “rotta” aziendale Gestione dell’informazione−>Sistemi informativi−>Sistemi di supporto alle decisioni (DSS) Quozienti di bilancio Quozienti di bilancio = indici di bilancio = ratios Espressioni numeriche ottenute da elaborazioni svolte su dati di bilancio Informazioni di tipo economico, finanziario, patrimoniale e operativo sulle tendenze di fondo dell’andamento gestionale Affinché il rapporto abbia significato è necessario che le due grandezze poste a confronto siano in relazione tra loro: es. costo del personale/fatturato esprime l’incidenza dei costi del personale su ogni euro di prodotto venduto ed ha senso perché esiste una relazione tra prezzi di vendita e costi di produzione; non ha invece alcun senso il rapporto costi del personale/scorte di magazzino Vantaggi: capacità di sintetizzare e quantificare fenomeni d’azienda complessi e possibilità di mettere a confronto grandezze non omogenee Poiché esprimono la relazione tra i soli due dati a confronto, mentre la realtà aziendale è costituita da un insieme complesso di relazioni, solo l’utilizzo congiunto di più indici tra loro collegati (sistema) può offrire un quadro sufficientemente rappresentativo della realtà aziendale. Spesso è opportuno usare anche diversi indici, se possibile, per misurare la stessa relazione, perché un solo quoziente potrebbe essere influenzato da fattori specifici e risultare distorto Come si procede riclassificazione secondo un certo criterio scelta di alcuni indici che riflettono i vari aspetti della gestione aziendale interpretazione dei risultati tenendo conto dello specifico momento gestionale relazioni logiche tra i vari quozienti (cioè tra i vari aspetti della gestione aziendale) P.S. sono validi nella misura in cui possono ritenersi attendibili i valori di bilancio analisi dell’evoluzione temporale (N.B. i confronti nel tempo devono tener conto di eventuali modifiche intervenute nella gestione dell’azienda, conseguenti a fusioni, apertura di nuovi mercati etc.) analisi spaziale mediante riferimento a valori standard ricavati da un campione di imprese appartenenti allo stesso ramo produttivo e aventi analoghe caratteristiche strutturali, tecniche e operative (N.B. spesso si usano le medie di settore che possono essere molto differenti dai valori delle singole aziende per caratteristiche particolari e specifiche di produzione etc.; in presenza di outlier utilizzare la mediana) Redditività = indicatore del rapporto tra i risultati aziendali (diverse configurazioni di reddito) e le diverse configurazioni di capitale investito. Attitudine della gestione a rimunerare tutti i fattori produttivi. Non è l’analisi dei margini di profitto! (rapporto tra configurazioni intermedie di reddito e ricavi d’esercizio, ad es. ROS) Solidità patrimoniale = indicatore della solvibilità a lungo dell’impresa Liquidità = indicatore della solvibilità a breve (capacità di far fronte ai pagamenti a breve) Efficienza = capacità di produrre il massimo output col minore utilizzo di input Redditività della gestione operativa ROA = RO/AN = RO/RV × RV/AN Return on Assets ROS × TR Return on Sales (margine di profitto sulle vendite=redditività delle vendite) Tasso di rotazione dell’attivo netto (capacità di AN di produrre RV) ROI = RO/CI = RO/RV × RV/CI Return on Investment RO = risultato operativo, AN = attivo netto, totale attivo, RV = ricavi di vendita, CI=capitale investito nell’attività caratteristica Redditività del capitale proprio ROE = RN/CN = RO/AN × AN/CN × RN/RO = ROA × RI × TI Return on Equity Return on Asset Tasso di Incidenza Rapporto di Indebitamento (effetto leverage) RI = AN/CN = CT/CN + 1 (in AIDA leverage) indicatore capacità di far fronte agli impegni verso terzi (solidità patrimoniale) ATTENZIONE ALL’INTERPRETAZIONE!!!! RN=risultato netto d’esercizio, CN=PN=patrimonio netto ROE poiché CN può crescere durante l’esercizio (utile non distribuito e movimenti di capitale) spesso al denominatore si considera la semisomma del CN di inizio e fine periodo (questo vale sempre quando al denominatore compare una grandezza di stock) andrebbe confrontato con il rendimento degli impieghi alternativi di cui dispone l’investitore (tenuto conto del grado di rischio). RN/RO per misurare contributo gestione non caratteristica al risultato d’esercizio per analisi dinamica e spaziale si dovrebbe depurare RN degli eventuali proventi (perdite) straordinari e il CN di quella parte che ha dato origine a tali proventi (perdite) straordinari molto difficile dipende dalla struttura finanziaria dell’impresa e al trattamento fiscale degli interessi passivi (effetto leva) ROI in teoria non dipende dalla struttura finanziaria dell’impresa e dal trattamento fiscale degli interessi passivi in pratica può essere molto difficile determinare gli investimenti estranei alla gestione caratteristica il numeratore andrebbe depurato degli oneri finanziari inclusi nel maggior prezzo pagato ai fornitori e degli sconti praticati ai clienti per pagamento immediato il denominatore va letto con cautela poiché risente sia della congiuntura economica e/o del mercato sia di scelte aziendali (crediti e rimanenze); il valore delle immobilizzazioni (nette) dipende dalle politiche di ammortamento nonché dal periodo in cui sono state acquistate; il valore delle rimanenze dipende dal metodo di valutazione (FIFO, LIFO…). Contributi delle varie gestioni alla redditività (relazione fra ROE e ROA o ROI e indebitamento) capitale investito nella gestione tipica; ricorso al capitale di credito (OF/CT=costo mezzi di terzi - è il tasso i di interesse! - e CT/CN= effetto leva); assenza di componenti straordinari; assenza di imposizione tributaria ROE = ROA + CT/CN (ROA – OF/CT) Effetto leva: se il tasso di redditività della gestione operativa (ROA) è maggiore del costo dei mezzi di terzi (OF/CT) si ottiene un effetto moltiplicativo sulla redditività del capitale di rischio (ROE) per l’effetto del rapporto tra mezzi di terzi e propri. A parità di scarto (positivo) tra ROA e OF/CT, quanto più l’azienda è indebitata (più è elevato CT/CN) tanto più il ROE sarà elevato. capitale investito nella gestione tipica; ricorso al capitale di credito (0<i<1 tasso di interesse e CT/CN effetto leva); assenza di componenti straordinari; imposizione tributaria con aliquota fiscale 0<t<1 ROE = (ROA + CT/CN (ROA – i)) (1–t) Solidità patrimoniale Rapporto di indebitamento – RI = AN/CN = CT/CN + 1 indicatore capacità di far fronte agli impegni verso terzi (limite: non tiene conto della composizione di AN) ATTENZIONE!!!! CT/CN è il grado di indebitamento se CT sono solo debiti di finanziamento, CT/CN è il grado di indebitamento strutturale – – – CN/AN indice di indipendenza finanziaria CT/CI indice di solvibilità (più è basso maggiori garanzie per i creditori) CN/CI > 1/3 proprietary ratio (misura delle possibilità di espansione dell’impresa) Grado di copertura delle immobilizzazioni – CI = CN/IM (più è alto maggiori garanzie per i creditori) – CN+CT(m/l)/IM Liquidità QD = AC/PC quoziente di disponibilità (current ratio) valore di riferimento: 2 ma attenzione alla composizione di AC!! ( gradi di liquidità) e in passato debiti v/banche gonfiato (“scoperto di c/c” come metodo di finanziamento delle imprese) QL = L/PC = (AC-S)/PC quoziente di liquidità (quick ratio o acid test) valore di riferimento: 1 Limiti: l’indice non distingue tra le varie scadenze e confronta entrate e uscite monetarie potenziali Analisi dell’efficienza della gestione ROS = RO/RV TR = RV/AN TR_RIM = RV/RIM-ACC TR_CRED = RV/CRED V/CL TR_DEB = ACQ MAT/DEB V/FORN TR Quanto più il denominatore è basso tanto più velocemente avviene la trasformazione e l’azienda è in grado di autofinanziarsi A parità di utile, una catena di supermercati accetta bassi livelli di redditività delle vendite ma riesce ad ottenere elevati tassi di rotazione del capitale investito. Al contrario, un’industria chimica di base o siderurgica devono compensare i bassi tassi di rotazione del capitale investito con un’elevata redditività delle vendite. In generale, il tasso di rotazione del capitale investito è un indicatore della capacità della direzione di ottenere un certo risultato col minimo impegno di risorse (es. aziende italiane anni ’70) Dai tassi di rotazione possono derivarsi altri indici di efficienza: – tasso di rotazione delle scorte di magazzino durata media del magazzino (reciproco x 365) – tasso di rotazione dei crediti v/clienti durata media dei crediti (reciproco x 365) – tasso di rotazione dei debiti v/fornitori durata media dei debiti (reciproco x 365) Le analisi comparate Data la grande varietà delle imprese, non esistono tabelle di indici standard applicabili indifferentemente a tutte le imprese. Si possono predisporre indicatori di riferimento per classi e situazioni di imprese omogenee

Scaricare