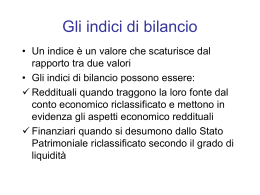

indici di equilibrio economico home >> approccio economico >> Indici di equilibrio economico Indici di equilibrio economico INDICATORI DELL'EQUILIBRIO ECONOMICO Per equilibrio economico si intende la capacità dell'impresa di coprire i costi di gestione con i propri ricavi. Quelli che interessano maggiormente sono: • indici di redditività • indici di rotazione Indici di redditivita' Esprimono la capacità dell'impresa di produrre reddito. L'analisi della gestione corrente dell'azienda utilizza i seguenti indici come i più importanti: ROI redditività capitale investito (RO/Ci) : Reddito operativo/Capitale investito. Detto indice evidenzia la redditività dell'azienda attraverso la sua gestione rispetto al capitale investito. Il valore dell'indice deve essere il più' elevato possibile, comunque, esso segna il limite entro il quale l'indebitamento ed il suo costo risulta conveniente per l'azienda. tasso incidenza oneri e proventi extra - aziendali (Rn/Ro): reddito netto/reddito operativo file:///D|/SpazioVerde/work_archive/01-12-2004/LAVORI/BioTEMP/PDDDDFFFFF/09_economia/09_13_economia.htm (1 of 5)02/05/2005 10.54.46 indici di equilibrio economico Questo quoziente evidenzia l'incidenza della gestione extra caratteristica ed in particolare gli oneri finanziari sul risultato finale della gestione di un'azienda. Il suo valore e' tanto più' vicino all'unita' quanto minore e' l'influenza dei costi e dei ricavi extracaratteristici. Se l'indice e' superiore ad uno si ha un effetto positivo, se e' inferiore si ha un effetti negativo sul reddito netto. La lettura di questo quoziente deve avvenire in stretta relazione con l'indice dell'indebitamento illustrato in precedenza. ROS redditività delle vendite (Ro/PLV) : Reddito operativo/PLV. Fornisce, in forma molto sintetica, l'incidenza dei costi per realizzare una determinata produzione; in altri termini, evidenzia politiche intensivanti con il ricorso a notevoli acquisti di materie prime e sussidiarie sul mercato, oppure politiche estensivanti volte a limitare il più' possibile gli acquisti sul mercato adottati dall'azienda. ROE ritorno del capitale proprio o saggio di reddito (Rn/Cn): reddito netto/capitale netto Esprime il rendimento del capitale netto dell'impresa ed è generalmente utilizzato come parametro sintetico per valutare l'economicità della gestione aziendale. Esso infatti esprime l'efficienza globale del complesso delle scelte gestionali compiute. Indici di rotazione Esprimono la relazione tra il volume di vendite che l'azienda riesce a realizzare e le risorse impiegate a diverso titolo nel processo produttivo. tasso di rotazione del capitale investito (V/Ci) : Valore delle vendite/Capitale investito. Questo indice fornisce due indicazioni: file:///D|/SpazioVerde/work_archive/01-12-2004/LAVORI/BioTEMP/PDDDDFFFFF/09_economia/09_13_economia.htm (2 of 5)02/05/2005 10.54.46 indici di equilibrio economico a) sull'intensità di capitale investito per unità di prodotto ottenuto; b) sull'efficienza produttiva dell'azienda; evidentemente più elevato e' il valore dell'indice maggiore e' la capacità e l'efficienza dell'azienda in esame. E' bene comunque, prima di esprimere giudizi, valutare il quoziente illustrato in precedenza. L'analisi della rotazione del capitale investito può essere approfondita con i quozienti che di seguito illustreremo: tasso di rotazione delle attività (V/Ce): Valore vendite/Attività correnti Misura la velocità di ritorno del capitale circolante attraverso le vendite. Per il migliore equilibrio finanziario dell'azienda il valore dell'indice deve essere superiore ad uno. durata media crediti (C/Vendite:360): Crediti/Vendite medie per giorno. L'indice di durata e' il reciproco dell'indice di rotazione, ed e', in questo caso, espresso in giorni. La durata media dei crediti dipende dalle politiche di vendita aziendali, ma anche dall'andamento dei mercati. Un'alta durata dei crediti pone, come una bassa rotazione delle scorte, dei problemi di liquidità. Come per l'analisi del patrimonio, anche l'analisi della gestione, viene completata attraverso l'esame dell'incidenza percentuale di ogni singola voce di costo sul valore totale della produzione. CATENE DI INDICI Come si può' ben comprendere numerosissimi sono i quozienti di bilancio che possono essere calcolati, ma, fra i tanti, i più' interessanti sono quelli che riescono a fornire in chiave sintetica una chiara lettura della gestione dell'impresa. file:///D|/SpazioVerde/work_archive/01-12-2004/LAVORI/BioTEMP/PDDDDFFFFF/09_economia/09_13_economia.htm (3 of 5)02/05/2005 10.54.46 indici di equilibrio economico Inoltre, non sono importanti solo gli indici presi singolarmente, ma anche la loro concatenazione logica e matematica. La prima relazione scompone la '' redditività' del capitale investito'' (ROI) dato dal rapporto reddito operativo/capitale investito, in due quozienti elementari: "la redditività' delle vendite" e la "rotazione del capitale investito" secondo la formula: dove RO e' il reddito operativo, Ci il capitale investito, Vp (o Plv) il valore della produzione. La " redditività' del capitale investito" (ROI), può' essere poi messo in relazione alla redditività' del capitale proprio (ROE) attraverso l'equazione della leva finanziaria, secondo il seguente schema moltiplicativo: dove Rn e' il reddito netto, Cn il capitale proprio, Rn/Cn la redditività' del capitale proprio (ROE), Ci/Cn lo stato di indebitamento dell'azienda e Rn/RO il tasso di incidenza degli oneri e dei proventi extra - gestione. La "redditività' del capitale proprio" (ROE) e' funzione del ROI, del "rapporto di indebitamento", che svolge un effetto moltiplicativo, variando da uno ad file:///D|/SpazioVerde/work_archive/01-12-2004/LAVORI/BioTEMP/PDDDDFFFFF/09_economia/09_13_economia.htm (4 of 5)02/05/2005 10.54.46 indici di equilibrio economico infinito, e del tasso di incidenza degli oneri e dei proventi extra - gestione operativa (tasse, interessi, ecc..), che, in relazione al diverso peso dei suoi svariati componenti, può' esercitare un'azione riduttiva o moltiplicativa sull'intera espressione. indietro || HOME || avanti file:///D|/SpazioVerde/work_archive/01-12-2004/LAVORI/BioTEMP/PDDDDFFFFF/09_economia/09_13_economia.htm (5 of 5)02/05/2005 10.54.46

Scaricare