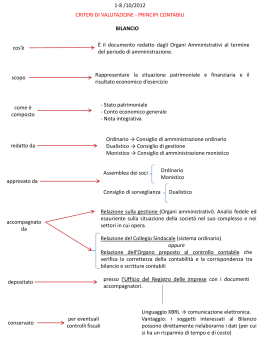

IL BILANCIO D’ ESERCIZIO E LA NORMATIVA CIVILISTICA CLASSE 4° ITC CONTI FINANZIARI Valori In cassa Crediti e debiti Ratei, Fondi rischi e oneri CONTI ECONOMICI Conti di Patrimonio netto Costi e Ricavi pluriennali Costi e Ricavi Sospesi Costi e Ricavi d’esercizio Conti Economici d’esercizio CONTI PATRIMONIALI Situazione patrimoniale Situazione economica Stato patrimoniale Conto economico La situazione patrimoniale serve a costruire lo Stato patrimoniale (art. 2423 C.C.) e la situazione economica serve a costruire il conto economico (art.2424 C.C.) 2 Bilancio d’esercizio: documento redatto dagli amministratori al termine del periodo amministrativo rappresentante la situazione patrimoniale, finanziaria ed economica dell’impresa. Assolve a due importanti funzioni: Funzione conoscitiva Offre informazioni sulla gestione, sul patrimonio, sulle scelte strategiche E’ lo strumento con cui i soci controllano l’operato degli amministratori Funzione di controllo Bilancio come strumento di informazione a: Soggetti interni all’impresa: soci o socio di maggioranza, lavoratori dipendenti. Soggetti esterni all’impresa: investitori in capitale di rischio finanziatori fornitori e creditori clienti uffici fiscali Sono interessati al valore del dividendo, alla puntualità nelle scadenze contrattuali, alla continuità dell’attività aziendale, al valore del reddito realizzato Sono interessati alla redditività degli investimenti e alla stabilità dell’attività aziendale 5 FORMAZIONE, APPROVAZIONE E PUBBLICAZIONE Bilancio e Relazione degli amministratori Al collegio sindacale almeno 30 giorni prima della data prevista per l’Assemblea Bilancio, Relazione degli amministratori e Relazione dei sindaci DEPOSITO presso la sede sociale almeno 15 giorni prima Se quotate anche alla CONSOB in formato digitale almeno 20 giorni prima Alla società di revisione almeno 45 giorni prima Redazione e approvazione bilancio Sistema ordinario Sistema dualistico Sistema monistico Redazione Amministratore unico o consiglio di amministrazione Consiglio di gestione Consiglio di amministrazione Approvazione Assemblea ordinaria Consiglio di sorveglianza Assemblea ordinaria Art. 2435 c.c. Entro trenta giorni dall’approvazione, una copia del bilancio, corredata dalla relazione sulla gestione (redatta dagli amministratori o dal consiglio di gestione), dalla relazione del collegio sindacale (se previsto), dalla relazione del soggetto incaricato del controllo contabile e dal verbale di approvazione dell’assemblea dei soci o del consiglio di sorveglianza, deve essere depositato presso l’ufficio del Registro delle imprese in via telematica o con supporto magnetico. 7 Clausola generale art. 2423 c.c. “Gli amministratori devono redigere il bilancio di esercizio, costituito dallo Stato Patrimoniale, dal Conto Economico e dalla Nota Integrativa. Il bilancio deve essere redatto con chiarezza e deve rappresentare in modo veritiero e corretto la situazione patrimoniale e finanziaria della società e il risultato economico dell'esercizio. Se le informazioni richieste da specifiche disposizioni di legge non sono sufficienti a dare una rappresentazione veritiera e corretta, si devono fornire le informazioni complementari necessarie allo scopo. Il bilancio deve essere redatto in unità di euro, senza cifre decimali, ad eccezione della nota integrativa che può essere redatta in migliaia di euro. “ Chiaro: quando sono rigorosamente osservate le disposizioni del c.c. che ne disciplinano la struttura e il contenuto, senza operare compensi di partite ed evitando il “raggruppamento di voci” non espressamente consentito Veritiero: applicazione di regole di valutazione uniformi nel tempo e coerenti con i criteri stabiliti dal codice civile I principi generali Corretto: assenza di arbitrio e applicazione delle regole con lealtà e buona fede da parte degli amministratori 9 Art. 2423-bis Nella redazione del bilancio devono essere osservati i seguenti principi: 1) la valutazione delle voci deve essere fatta secondo prudenza e nella prospettiva della continuazione dell'attività, nonché tenendo conto della funzione economica dell'elemento dell'attivo o del passivo considerato; 2) si possono indicare esclusivamente gli utili realizzati alla data di chiusura dell'esercizio; 3) si deve tener conto dei proventi e degli oneri di competenza dell'esercizio, indipendentemente dalla data dell'incasso o del pagamento; 4) si deve tener conto dei rischi e delle perdite di competenza dell'esercizio, anche se conosciuti dopo la chiusura di questo; 5) gli elementi eterogenei ricompresi nelle singole voci devono essere valutati separatamente; 6) i criteri di valutazione non possono essere modificati da un esercizio all'altro. Deroghe al principio enunciato nel numero 6) del comma precedente sono consentite in casi eccezionali. La nota integrativa deve motivare la deroga e indicarne l'influenza sulla rappresentazione della situazione patrimoniale e finanziaria e del risultato economico. 10 COMPONENTI DEL BILANCIO Il bilancio è formato da tre parti inscindibili: Stato Patrimoniale Conto economico Nota integrativa Gli impieghi sono inseriti secondo la loro destinazione economica. Criterio di liquidità al contrario E’ redatto in unità di euro. Differenze tra valori di bilancio e valori contabili vanno iscritti in una RISERVA DA ARROTONDAMENTO (Gruppo VII Altre Riserve) Le fonti sono inserite secondo la provenienza. Non c’è distinzione netta tra fonti a breve e fonti a medio lungo termine. Utilizza la configurazione a valore e costi della produzione Lo schema evidenzia: il risultato della gestione operativa (A-B) il risultato della gestione finanziaria il risultato della gestione straordinaria il risultato prima delle imposte E’ redatto in unità di euro. Le differenze tra valori di bilancio e valori contabili vanno iscritte nei PROVENTI E ONERI STRAORDINARI (Gruppo E – voce 20) CONTENUTO DELLA NOTA INTEGRATIVA L’articolo 2427 codice civile sviluppa il contenuto in 18 punti così sintetizzabili: - illustrazione dei criteri di valutazione adottati (punto 1) -movimenti verificatisi nell’esercizio nelle voci di stato patrimoniale (punti 2 e 4) -dettagli e informazioni su alcune voci di stato patrimoniale e di conto economico (punti 3 e punti da 5 a 14) - varie (punti da 15 a 18) Criteri di valutazione (art. 2426 c.c.) TIPOLOGIA DI BENI CRITERIO DI VALUTAZIONE IMMOBILIZZAZIONI IMMATERIALI E MATERIALI Costo di acquisto o di produzione. Nel costo di acquisto si computano anche i costi accessori. IMMOBILIZZAZIONI COSTITUITE DA PARTECIPAZIONI IN IMPRESE CONTROLLATE O COLLEGATE Costo di acquisto oppure criterio della frazione del patrimonio netto. CREDITI Valore presunto di realizzo. RIMANENZE Costo di acquisto o di produzione ovvero valore di realizzazione desumibile dall’andamento di mercato, se minore. TITOLI E ATTIVITA’ FINANZIARIE CHE NON COSTITUISCONO IMMOBILIZZAZIONI Costo di acquisto o di produzione ovvero valore di realizzazione desumibile dall’andamento di mercato, se minore. BENI FUNGIBILI (MERCI, PRODOTTI, ECC.) Metodo della media aritmetica ponderata oppure FIFO o LIFO. LAVORI IN CORSO SU ORDINAZIONE Sulla base dei corrispettivi contrattuali maturati con ragionevole certezza. ATTREZZATURE INDUSTRIALI E COMMERCIALI, MATERIE PRIME, SUSSIDIARIE E DI CONSUMO Possono essere iscritte nell’attivo ad un valore costante qualora siano costantemente rinnovate e complessivamente di scarsa importanza rispetto all’attivo di bilancio. 15 Il bilancio in forma abbreviata Art. 2435 bis c.c. Le società che non abbiano emesso titoli quotati in mercati regolamentati possono redigere il bilancio In forma abbreviata solo quando nel primo esercizio o, successivamente, per due esercizi consecutivi non abbiano superato due dei limiti esposti nella tabella che segue: Totale dell’attivo patrimoniale Ricavi delle vendite e delle prestazioni Dipendenti occupati in media durante l’esercizio Limiti stabiliti dall’art. 2435 bis c.c. Nuovi limiti proposti dalla direttiva 2003/38/CE € 3.650.000 € 7.300.000 50 unità € 4.400.000 € 8.800.000 50 unità 16 ATTIVO PASSIVO A) A) B) C) D) Crediti verso soci per versamenti ancora dovuti Immobilizzazioni I Immobilizzazioni immateriali Costi storici - Fondi ammortamento e svalutazioni II Immobilizzazioni materiali Costi storici - Fondi ammortamento e svalutazioni III Immobilizzazioni finanziarie Attivo circolante I Rimanenze II Crediti di cui esigibili oltre l’esercizio ……. Euro III Attività finanziarie che non costituiscono immobilizzazioni IV Disponibilità liquide Ratei e risconti B) C) D) E) Patrimonio netto I Capitale sociale II Riserve da sopraprezzo azioni III Riserve di rivalutazione IV Riserva legale V Riserve statutarie VI Riserva per azioni proprie in portafoglio VII Altre riserve VIII Utili (perdite) portati a nuovo IX Utile (perdita) dell’esercizio Fondi per rischi e oneri TFRL Debiti di cui esigibili oltre l’esercizio successivo ………………………….. Euro Ratei e risconti 17 Riepilogando…. la normativa sul bilancio d’esercizio Art. 2423 Redazione del bilancio Principio della chiarezza e della rappresentazione veritiera e corretta Art. 2423 bis Principi di redazione Art. 2426 Criteri di valutazione Art. 2423 ter Struttura stato patrimoniale e conto economico Art. 2424 Contenuto stato patrim. Art. 2425 Contenuto conto econ. Art. 2424 bis Disposizioni a singole voci di stato patr. Art. 2425 bis Iscrizione dei ricavi, proventi, costi e oneri Art. 2427 Contenuto della nota integrativa 18 Controllo annuale sul bilancio Spetta ai sindaci che devono: Società non quotate vigilare sull’osservanza della legge e dell’atto costitutivo accertare la regolare tenuta della contabilità verificare la corrispondenza del bilancio alle scritture contabili Spetta a due organi: SINDACI Devono verificare: la regolare tenuta della contabilità e la corretta rilevazione dei fatti di gestione che il bilancio sia conforme alle scritture contabili e alle norme che lo disciplinano Società quotate SOCIETA’ DI REVISIONE Devono vigilare: sull’osservanza della legge e dell’atto costitutivo sul rispetto dei principi di corretta amministrazione sull’adeguatezza della struttura organizzativa sull’adeguatezza delle disposizioni impartite alle società controllate La revisione contabile Può essere: LEGALE VOLONTARIA Si ricorre Non a società di revisione che rilasciano è imposta ma è fatta o da personale indipendente (società di revisione) una relazione sul bilancio. E’ obbligatoria per le o da personale interno all’azienda. società quotate E’ utile per: 1. verificare l’operato degli amministratori La revisione consente di esprimere un giudizio sulla 2. per dare maggioreattendibilità attendibilitàdel al bilancio bilancio nei confronti dei terzi 3. per ottenere l’ammissione alla quotazione di borsa La revisione si conclude con una relazione da parte della società di revisione preposta che può essere: 1. senza rilievi 2. con rilevi 3. negativo 21

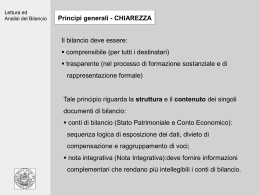

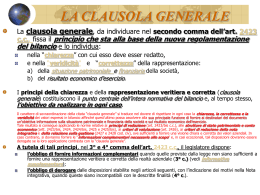

Scaricare