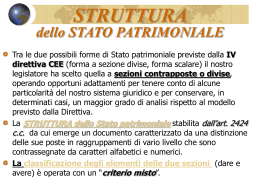

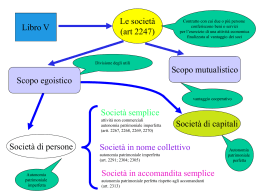

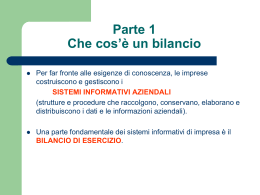

Corso di Tecnica Professionale lezione 2 Docente: Andrea Cilloni [email protected] Aspetti generali del corso • Sito del corso (attivato): www.unipr.it/arpa/facecon/cilloni/homepage.htm • Dispense: sano inserite con tutto il materiale didattico in una pagina connessa alla home page del sito. Sintesi del Programma • Valutazioni Aziendali: – metodi di determinazione del Capitale Economico. • Mergers & Acquisitions: – Cessioni, – Fusioni, – Scissioni, altre. • Analisi di bilancio – Riclassificazione di alcune tipologie di bilancio, – Ratio Analysis, – Cash Flow Analysis e altri analisi basate sui flussi. Valutazioni delle Aziende Parte prima (esercitazione) I Financial Accounts (un caso aziendale) Stato Patrimoniale condensato L/1000 Liquidità Immediate Liquidità differite Rimanenze Attività Correnti Immobilizzazioni materiali Immobilizzazioni immater. Immobilizzazioni finanziarie Attività Immobilizzate €/1000 % I Financial Accounts (un caso aziendale) Stato Patrimoniale condensato L/1000 Attività Correnti Attività Immobilizzate Totale Attività Passività Correnti Passività Consolidate Capitale Netto Totale Passività e C.N. €/1000 % I Financial Accounts (un caso aziendale) Conto Economico condensato L/1000 Ricavi netti di Vendita -Costo industriale del vend. Risultato lordo industriale -Costo commerciali -Costo amministrativi Risultato operativo carat. €/1000 % I Financial Accounts (un caso aziendale) Conto Economico condensato L/1000 Risultato operativo carat. Proventi netti da invest. acc. Risultato operativo compl. -Oneri finanziari -Altri oneri Risultato netto (reddito) €/1000 % La Cessione La Cessione Apporto La Fusione • Per incorporazione La Fusione • Per unione Lo Scissione Valutazione delle aziende Parte seconda Valutare l’azienda in ipotesi “gestione straordinaria” • Come valutare l’azienda “in trasferimento”? – – – – – Metodi Patrimoniali; Metodi Reddituali; Metodi Finanziari; Metodi Misti; Altri. Metodi Patrimoniali • Il metodo patrimoniale si basa sulla valutazione di uno stock. • Confrontiamo il metodo con quello reddituale: analisi prospettica, flussi. Metodo patrimoniale semplice • Logica valutativa: investitore-imprenditore istituisce una nuova impresa identica quella oggetto della valutazione. Ci si pone nell’ottica di definire l’investimento necessario. Si instaura un problema connesso al tasso di remunerazione. • I fattori da valutare saranno: P=Q+N+M+ Metodo patrimoniale semplice • I metodi patrimoniali furono alla base dei criteri suggeriti nel 1967 dalla Unione Europea degli esperti contabili economici e finanziari: “… gli elementi su cui si basa il giudizio di stima sono, nell’ordine, la sostanza patrimoniale con cui l’azienda viene trasferita…”. Metodo patrimoniale semplice • I metodi patrimoniali possono sintetizzarsi in tre fasi: – Analisi del patrimonio netto contabile alla data di negoziazione; – Revisione analitica complessiva degli elementi dell’attivo e del passivo; – Ri-espressione a valori correnti di sostituzione degli elementi patrimoniali. Metodo patrimoniale semplice • Le poste del patrimonio netto contabile: – Capitale sociale – Riserve di utili: • Riserva legale • Riserva statutaria = Riserva ordinaria • Riserva straordinaria • Riserva tra queste azioni proprie Metodo patrimoniale semplice – Riserve di capitale: • Fondo sovrapprezzo azioni • Fondo contributi in conto capitale – Riserve particolari: • Saldi attivi di rivalutazione monetaria • Plusvalenze – Utili e perdite di esercizi precedenti – Utile e perdita di esercizio o di breve periodo. Metodo patrimoniale semplice • Obiettivi della Revisione analitica complessiva delle aziende in funzionamento: – Annullare le alterazioni dovute a norme tributarie non adeguate alle procedure dei principi contabili dei dottori commercialisti o dei principi contabili internazionali; – Annullare gli effetti di non corrette politiche di bilancio; – Annullare alterazioni varie Letture • Libro di testo: O. Paganelli, Valutazione delle Aziende e Analisi di Bilancio, 1992. Parte I - Capitolo 2. • Lucidi. Letture Facoltative • L. Guatri, Trattato sulla valutazione delle aziende, 1998. Capitolo 5.43 – 5.50.

Scaricare