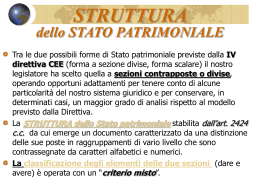

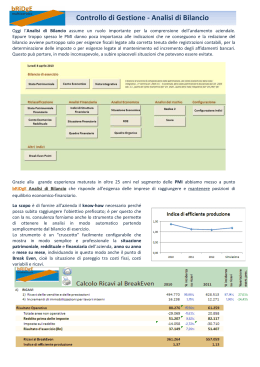

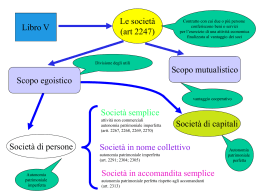

Parte 1 Che cos’è un bilancio Per far fronte alle esigenze di conoscenza, le imprese costruiscono e gestiscono i SISTEMI INFORMATIVI AZIENDALI (strutture e procedure che raccolgono, conservano, elaborano e distribuiscono i dati e le informazioni aziendali). Una parte fondamentale dei sistemi informativi di impresa è il BILANCIO DI ESERCIZIO. Il bilancio d’esercizio Modello per la rappresentazione dell’economicità sviluppato attorno al XV sec. Economicità: capacità dell’impresa di rimunerare - adeguatamente - con continuità - tutti i contributi forniti dai vari soggetti Documento di sintesi dell’attività aziendale (ad uso sia interno che esterno) è la base della conoscenza e della valutazione della situazione e dell’andamento dell’azienda in termini di redditività, solidità patrimoniale e equilibrio finanziario, efficienza Rappresentazione parziale della realtà Struttura di un bilancio STATO PATRIMONIALE Impieghi - Attività (Perdita) Fonti - Passività (o Capitale di terzi) - Capitale Netto(o Capitale Proprio o di Rischio) (Utile) CONTO ECONOMICO Costi Ricavi (Utile) se R>C (Perdita) se R<C Stato Patrimoniale Consistenza delle fonti e degli impieghi del patrimonio aziendale alla fine di ogni periodo contabile (31/12) Impieghi condizioni di produzione di proprietà di un’impresa in un certo momento (i beni e i diritti: ciò che l’azienda possiede) Fonti insieme delle obbligazioni e degli impegni nei confronti dei vari soggetti che hanno fornito contributi (le obbligazioni: ciò che l’azienda deve, e quanto pertiene ai conferenti il capitale di rischio) Sintesi della capacità dell’azienda di fronteggiare gli impegni finanziari Conto Economico Flussi di ricavo e di costo dell’esercizio (periodo annuale) Costi e comp. neg. di reddito (Utile d’esercizio) condizioni di produzione ricevute dai vari soggetti (indicate per il valore attribuibile all’esercizio secondo il principio di competenza) Ricavi e comp. pos. di reddito (Perdita d’esercizio) output ottenuti dall’attività economica (indicati per il valore attribuibile all’esercizio secondo il principio di competenza) Sintesi della capacità dell’azienda a produrre reddito N.B. Il risultato reddituale è la rimunerazione di una condizione di produzione: il capitale di rischio. Unitarietà del sistema dei valori di bilancio Stato Patrimoniale e Conto Economico sono due sottosistemi di valori tra loro - complementari e - strettamente correlati anche sul piano numerico. (capitale netto di fine anno – capitale netto di inizio anno) = risultato reddituale dell’esercizio = (componenti positivi di reddito dell’esercizio – componenti negativi di reddito dell’esercizio) Esempio di bilancio Schema Airoldi Brunetti Coda (2005) Stato patrimoniale al termine del primo mese di attività del Fioraio Antonio Conto economico del primo mese di attività del Fioraio Antonio Stato patrimoniale al termine del primo anno di attività del Fioraio Antonio Conto economico del primo esercizio annuale del Fioraio Antonio Dallo schema tradizionale alle riclassificazioni Scopo del bilancio d’esercizio Conoscere lo stato di salute dell’azienda in funzionamento, cioè esprimere un giudizio sulla capacità dell’azienda di rispettare il principio di economicità (sul presente e sul futuro) Scopo delle riclassificazioni Riespongono i valori con l’obiettivo di ottenere informazioni sullo stato di salute dell’azienda consentono di formulare giudizi più immediati sui diversi equilibri aziendali N.B. il conto economico passa da una struttura a sezioni contrapposte a una forma scalare (verticale) per evidenziare diverse configurazioni di reddito Come interpretare l’utile d’esercizio giudizio positivo se il reddito netto proviene fondamentalmente dal reddito operativo della gestione caratteristica giudizio negativo se modesto reddito operativo della gestione caratteristica e elevata plusvalenza dovuta al realizzo di un cespite oppure palese evasione fiscale

Scaricare