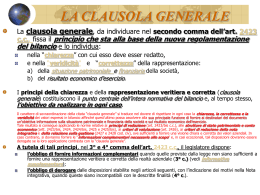

1-8 /10/2012 CRITERI DI VALUTAZIONE - PRINCIPI CONTABILI BILANCIO cos’è È il documento redatto dagli Organi Amministrativi al termine del periodo di amministrazione. scopo Rappresentare la situazione patrimoniale e finanziaria e il risultato economico d’esercizio - Stato patrimoniale - Conto economico generale - Nota integrativa come è composto Ordinario → Consiglio di amministrazione ordinario Dualistico → Consiglio di gestione Monistico → Consiglio di amministrazione monistico redatto da Assemblea dei soci approvato da Consiglio di sorveglianza Ordinario Monistico Dualistico Relazione sulla gestione (Organi amministrativi). Analisi fedele ed esauriente sulla situazione della società nel suo complesso e nei settori in cui opera. accompagnato da Relazione del Collegio Sindacale (sistema ordinario) oppure Relazione dell’Organo preposto al controllo contabile che verifica la correttezza della contabilità e la corrispondenza tra bilancio e scritture contabili presso l’Ufficio del Registro delle imprese con i documenti accompagnatori. depositato conservato per eventuali controlli fiscali Linguaggio XBRL → comunicazione elettronica. Vantaggio: i soggetti interessati al Bilancio possono direttamente rielaborarne i dati (per cui si ha un risparmio di tempo e di costo) Agenzie di rating Analizzano sotto il profilo patrimoniale ed economico uno Stato o un’Impresa. Attribuiscono un punteggio che dovrebbe rappresentare il grado di affidabilità di tale Stato o Impresa. ARMONIZZAZIONE CONTABILE Nella redazione del Bilancio è in atto la tendenza a rendere i principi contabili più uniformi possibili tra i vari paesi. IV Direttiva CEE del 1991 è stata accolta da Codice Civile Il CC deve essere modificato secondo Direttiva del 2003 Italia Inghilterra e altri paesi stabilisce che i principi contabili nazionali debbono essere aderenti ai principi contabili internazionali. L’aderenza è obbligatoria per le società quotate nei mercati regolamentati (Borsa, MTA, MTO) e per quelle società che emettono strumenti finanziari ampiamente diffusi al pubblico. Civil Law I principi contabili hanno funzione solo esplicativa e non sono contenuti nel Codice Civile perciò il loro mancato rispetto è privo di conseguenze civili e penali. Common Law I principi contabili devono essere rispettati poiché hanno valore di legge Art. 2423 del Codice Civile Clausola generale Il bilancio d’esercizio deve rappresentare in modo veritiero e corretto sia la situazione patrimoniale e finanziaria sia il risultato economico d’esercizio cioè, deve essere redatto applicando in modo preciso le norme di contabilità generale cioè, deve essere redatto con lealtà e buona fede in modo conforme a quanto si è rilevato Art. 2423 del Codice Civile Principi di redazione Il bilancio d’esercizio deve rappresentare in modo veritiero e corretto sia la situazione patrimoniale e finanziaria sia il risultato economico d’esercizio Continuità Occorre tener conto che l’impresa vive per continuare nel tempo Si deve evitare di sopravvalutare situazioni positive che non si sono ancora realizzate. Bisogna tener conto di perdite anche solo presunte, ma non si deve tener conto degli utili solo sperati . Prudenza Costi e ricavi di esercizio hanno competenza economica se si riferiscono a operazioni concluse nell’esercizio, cioè i costi hanno trovato un corrispettivo ricavo e viceversa, indipendentemente dalla loro manifestazione finanziaria. Competenza economica Ogni singolo elemento, pur appartenendo a una stessa voce, richiede una specifica valutazione: per es. nella voce “fabbricati” possono essere compresi diversi immobili. Valutazione analitica Una volta scelti i criteri di valutazione questi non devono più cambiare nel tempo. Costanza Sostanza (= ciò che effettivamente accade) sulla forma (legata all’aspetto giuridico) La Nota integrativa illustra anche gli aspetti significativi in cui la sostanza prevale sulla forma. In altri termini, la Nota integrativa mette in evidenza la sostanza che nel Bilancio non si vede Nel Bil. del C.C. prevale la forma sulla sostanza Art. 2426 del Codice Civile Criteri di valutazione Immobilizzazioni immateriali, materiali e partecipazioni Il CC informa sui modi di valutazione delle singole voci. Le voci che ci interessano di più sono quelle relative alle Immobilizzazioni immateriali ecc. da valutare secondo i criteri: • costo acquisto + oneri accessori • costo di produzione (impianti costruiti internamente) • ammortamento Disaggio Si ha quando il prezzo di emissione delle obbligazioni è inferiore al valore nominale. È un costo pluriennale che viene ammortizzato in modo diretto in proporzione agli interessi di competenza . Va inserito in SPD lettera D) Ratei e risconti L’Ammortamento del disaggio va inserito in CE lettera C) Proventi e oneri finanziari Crediti Debiti Rimanenze Sono valutati in relazione al loro presumibile valore di realizzo Sono valutati per il loro valore nominale Costo di acquisto → deriva dalla fattura( es. materie prime) Costo di produzione → deriva dalla contabilità industriale / analitica (es. prodotti finiti) o Valore di mercato se minore

Scaricare