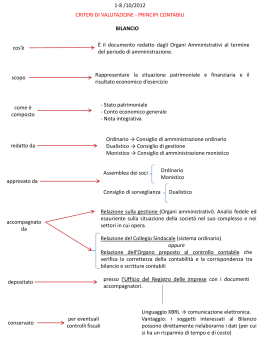

LA REVISIONE NEGLI ENTI LOCALI TARANTO 29 APRILE 2014 LE FONTI NORMATIVE •T.U.E.L. approvato con d.lgs.267/2000 avente ad oggetto: «l’Ordinamento degli enti locali» PRINCIPI CONTABILI: interpretazioni tecniche delle norme contenute nell’Ordinamento Finanziario e Contabile secondo i fini voluti dal legislatore. I PRINCIPI CONTABILI • SONO FORMULATI DALL’OSSERVATORIO PER LA FINANZA E CONTABILITA’ DEGLI ENTI LOCALI SI DISTINGUONO IN: POSTULATI O PRINCIPI CONTABILI GENERALI PRINCIPI CONTABILI APPLICATIVI STRUMENTI ATTUATIVI PER GLI OPERATORI I PRINCIPI CONTABILI SI RIVOLGONO PRINCIPALMENTE A: ORGANI DI GOVERNO DIRETTORE GENERALE SEGRETARIO GENERALE RESPONSABILE DEL SERVIZIO FINANZIARIO DIRIGENTI E RESPONSABILI IN GENERALE AGENTI CONTABILI E TESORIERE REVISORI CONTABILI POSTULATI DEL SISTEMA DI BILANCIO • ART. 162, COMMA 1, TUEL 267/2000 UNITA’ ANNUALITA’ UNIVERSALITA’ INTEGRITA’ VERIDICITA’ PAREGGIO FINANZIARIO PUBBLICITA’ ULTERIORI POSTULATI DESUMIBILI DALL’ORDINAMENTO: COMPRENSIBILITA’ COMPETENZA FINANZIARIA SIGNIFICATIVITA’ E RILEVANZA COMPETENZA ECONOMICA ATTENDIBILITA’ CONFORMITA’ DEL COMPLESSIVO PROCEDIMENTO ALLA FORMAZIONE DEL SISTEMA DI BILANCIO VERIDICITA’ COERENZA CONGRUITA’ MOTIVATA FLESSIBILITA’ NEUTRALITA’ PRUDENZA COMPARABILITA' “ LE ENTRATE E LE SPESE SONO CONNESSE ALL’ACQUISIZIONE DI BENI E SERVIZI ED ALLA REALIZZAZIONE DI LAVORI PUBBLICI ” QUALIFICANDOLI NEL SISTEMA DELLA CONTABILITA’ PUBBLICA IN: ACCERTAMENTI ED IMPEGNI OLTRE A RISPETTARE LE NORME DETTATE DAL CODICE DEI CONTRATTI D.LGS. 163/2006 E S.M.I, LE NORME SULLA TRACCIABILITA’ DEI PAGAMENTI, LE NORME DETTATE DALLA NORMATIVA ANTICORRUZIONE L.69/2012 E DALLE NORME SULLA TRASPARENZA AMMINISTRATIVA (solo per citarne alcune) L’ACCERTAMENTO PRESUPPONE UNO STANZIAMENTO NEL BILANCIO DI PREVISIONE L’IMPEGNO PRESUPPONE UNO STANZIAMENTO NEL BILANCIO DI PREVISIONE - ANNUALE O PLURIENNALE - DI CONSOLIDAMENTO O DI SVILUPPO - RICORRENTE O STRAORDINARIO LO STANZIAMENTO NEL BILANCIO DI PREVISIONE PUO’ ESSERE: AI SENSI DELL’ART. 179 DEL T.U.E.L. L’ACCERTAMENTO COSTITUISCE LA PRIMA FASE DELLA GESTIONE DELL’ENTRATA MEDIANTE LA QUALE VIENE VERIFICATA LA RAGIONE DEL CREDITO E LA SUSSISTENZA DI UN IDONEO TITOLO GIURIDICO, INDIVIDUATO IL DEBITORE, QUANTIFICATA LA SOMMA DA INCASSARE, NONCHE’ FISSATA LA RELATIVA SCADENZA AI SENSI DELL’ART. 183 DEL T.U.E.L. L’IMPEGNO COSTITUISCE LA PRIMA FASE DEL PROCEDIMENTO DI SPESA CON LA QUALE, A SEGUITO DI OBBLIGAZIONE GIURIDICAMENTE PERFEZIONATA E’ DETERMINATA LA SOMMA DA PAGARE, DETERMIATO IL SOGGETTO CREDITORE, INDICATA LA RAGIONE E VIENE COSTITUITO IL VINCOLO SULLE PREVISIONI DI BILANCIO, NELL’AMBITO DELLA DISPONIBILITA’ FINANZIARIA ACCERTATA AI SENSI DELL’ART. 151 SIA L’ACCERTAMENTO DELL’ENTRATA SIA L’IMPEGNO DELLA SPESA, NECESSITANO DELLA GIUSTA QUALIFICAZIONE GIURIDICA DEL TITOLO CHE ORIGINA L’OBBLIGAZIONE TRA LE PARTI. * ACCERTAMENTO * LA RISCOSSIONE * IL VERSAMENTO FASI DELL’ENTRATA * IMPEGNO * LIQUIDAZIONE * ORDINAZIONE * PAGAMENTO FASI DELLA SPESA * CERTO * LIQUIDO * ESIGIBILE RISULTA CHIARO NEL CONTENUTO E LIMITI DAGLI ELEMENTI INDICATI NELL’ATTO E NON CONTROVERSO L’AMMONTARE E’ ESPRESSO IN MISURA DETERMINATA O FACILMENTE DETERMINABILE QUANDO NON E’ SOTTOPOSTO A CONDIZIONE, SENZA TERMINE O CON TERMINE SCADUTO CARATTERISTICHE DEL DEBITO O DEL CREDITO:

Scaricare