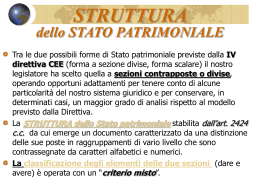

IL BILANCIO D’ESERCIZIO SOCIETÀ DI CAPITALI Il bilancio d’esercizio Il bilancio d’esercizio è un “documento di derivazione contabile” mediante il quale gli amministratori, al termine del periodo amministrativo, forniscono la rappresentazione: della situazione patrimoniale e finanziaria della società e del risultato economico conseguito dalla gestione. Il bilancio d’esercizio è conseguentemente uno strumento per il controllo “susseguente” dello svolgimento dell’esercizio, anche se è frutto di numerose “stime” e “previsioni”. Nelle strutture societarie poi gli amministratori si servono del rendiconto di esercizio per rendere edotti i soci del proprio operato e ottenerne l’approvazione. Il bilancio d’esercizio, in pratica, è documento amministrativo che tende a mettere in evidenza (mediante sintesi di valori) il reddito di esercizio e il patrimonio di funzionamento (esistenti alla fine di un periodo amministrativo), allo scopo di fornire elementi utili di giudizio circa l’attuazione delle politiche di remunerazione dei finanziamenti conferiti con vincoli di capitale. Il bilancio d’esercizio è un documento amministrativo in quanto esso costituisce il punto terminale di una complessa procedura, compiuta dagli ”organi amministrativi“ dell’impresa che, partendo dalle scritture della contabilità generale di esercizio (Co.Ge.), ne effettuano la necessaria integrazione con valori determinati extracontabilmente in base a stime e previsioni. LE FUNZIONI DEL BILANCIO D’ESERCIZIO Il bilancio d’esercizio svolge “fondamentalmente” le seguenti funzioni: 1) 2) 3) è un documento amministrativo che collega la gestione passata a quella futura; è uno strumento di “conoscenza della gestione” e dei suoi risultati (per gli amministratori della società); è un documento di “comunicazione di informazioni” di carattere economico, finanziario e patrimoniale nei confronti di una molteplicità di soggetti che in vario modo sono interessati agli andamenti aziendali (stakeholders) e che si collocano: • sia all’interno dell’azienda (azionisti, e personale dipendente) • sia all’esterno di essa (banche, finanziatori, fornitori, clienti, il fisco, ecc.). Il bilancio, dunque, non è soltanto un documento redatto per finalità gestionali interne, ma è un importante strumento con cui l’impresa societaria comunica con l’esterno. Tenuto conto degli interessi coinvolti dall’operatività delle imprese e dell’esigenza di tutelarli , la redazione del bilancio (e dei documenti che a esso devono essere allegati), per le società di capitali, è regolata dalla normativa civilistica: il rispetto di tale normativa dovrebbe portare, fra l’altro, ad una formulazione “neutrale” dello stesso (cioè alla presentazione di un bilancio il cui contenuto - le informazioni - non privilegi nessuna categoria dei soggetti utilizzatori). E non vi è dubbio che la crescente diffusione dell’investimento azionario da parte di masse di risparmiatori sempre più consapevoli nelle loro scelte, così come l’allargamento e l’internazionalizzazione dei mercati finanziari, nonché il riconoscimento della funzione economicosociale svolta dalle imprese, abbiano fatto avvertire, ancora più intensamente che in passato, l’esigenza di un’informazione societaria più moderna, più completa e trasparente. ATTENDIBILITÀ DEL BILANCIO Dal bilancio d’esercizio, come già detto, emerge la situazione patrimoniale e finanziaria della società che rappresenta il patrimonio di funzionamento alla chiusura del periodo amministrativo. I valori di bilancio che figurano nello stato patrimoniale non rappresentano soltanto il punto di arrivo della gestione passata, ma indicano anche un complesso di fattori produttivi e un insieme di vincoli che sono il punto di avvio della gestione futura. Ricordiamo, a tale proposito, che molti dei valori di bilancio sono determinati tramite una serie di previsioni, di congetture e di ipotesi; e mentre conducono a definire taluni componenti di reddito dell’esercizio che si chiude, al tempo stesso influiscono sui risultati economico degli esercizi futuri. La valutazione delle rimanenze, la determinazione delle quote di ammortamento delle immobilizzazioni, gli accantonamenti per rischi e oneri, ecc. non sono che i più significativi esempi che si possono portare in proposito. Quindi, anche se è un documento che presuppone un “ordinato sistema di scritture”, il bilancio d’esercizio ha un “processo di formazione” che non è puramente contabile (o “di rilevazione”). I dati provenienti dalla rilevazione dei fatti di gestione manifestatisi finanziariamente nell’esercizio, infatti, richiedono di essere intergrati e rettificati con l’inserimento di valori extracontabili che sono espressione di operazioni e processi in corso e, quindi di fatti in vario modo connessi con la gestione futura. Tali valori sono frutto di stime e di congetture sui futuri svolgimenti della gestione, sicché il reddito d‘esercizio e il collegato patrimonio di funzionamento sono quantità sempre caratterizzate da un certo grado di indeterminazione. Perciò, a parte le alterazioni dolose di valori costituenti quantità “oggettive” e le dolose manipolazioni delle valutazioni per scopi illeciti, non si può parlare di “bilanci falsi”, ma soltanto di “bilanci più o meno attendibili” a seconda che risultino più o meno fondate le ipotesi e le congetture sulle quali si basa la determinazione dei valori “oggettivi”. IL “SISTEMA INFORMATIVO DI BILANCIO” come previsto dal “CODICE CIVILE” La normativa civilistica sul bilancio delle società per azioni e delle altre società di capitali è rivolta essenzialmente alla tutela degli interessi dei terzi, attraverso un complesso di disposizioni che puntano ad assicurare la correttezza delle determinazioni di fine periodo (reddito e patrimonio d’esercizio) nonché, come abbiamo detto, un adeguato livello di informazione. Tale normativa è stata profondamente innovata, aggiornandola in chiave “europea”, mediante il decreto legislativo 9/4/991, n. 127, che ha recepito e dato attuazione alla IV direttiva CEE in materia societaria. Il sistema delle disposizioni ora vigenti può essere rappresentato in forma gerarchica: CLAUSOLA GENERALE PRINCIPI DI REDAZIONE CRITERI DI VALUTAZIONE STRUTTURA DEL BILANCIO (vedi): STATO PATRIMONIALE (2424) CONTO ECONOMICO (2425) NOTA INTEGRATIVA (2427) art. 2423 art. 2423bis art. 2426 art. 2424 art. 2425 art. 2427 L’APPROVAZIONE E LA PUBBLICAZIONE DEL BILANCIO A. Gli amministratori devono predisporre: B. Gli amministratori devono trasmetterli al collegio sindacale almeno 30 giorni prima di quello fissato per l’assemblea che deve discuterli affinché possa predisporre la propria relazione (relazione del collegio sindacale). Per le società quotate in Borsa esiste, inoltre, l’obbligo: il Progetto di Bilancio, la Relazione sulla gestione. della certificazione, della trasmissione del bilancio alla CONSOB; della relazione semestrale. C. Deposito del bilancio. Una volta che sia stato definito il bilancio da parte del consiglio di amministrazione e che siano state predisposte le varie relazioni che devono accompagnarlo (Relazione sulla gestione, Relazione del collegio sindacale ed eventuale Relazione di certificazione), occorre che tali documenti, insieme con gli allegati relativi alle società controllate e collegate, siano depositati in copia nella sede della società – affinché i soci possano prenderne visione – nei 15 giorni che precedono l’assemblea e fino a quando il bilancio non sia apportato. D. Il bilancio viene presentato all’assemblea e (se del caso) approvato: approvazione del bilancio. E. Dopo l’approvazione del bilancio, il bilancio deve essere portato a conoscenza dei terzi con la “pubblicazione”. Sistema informativo di bilancio L’insieme dei prospetti che compongono il bilancio e i suoi allegati prende il nome di SISTEMA INFORMATIVO DI BILANCIO. Sintesi di tali documenti e prospetti che compongono il “sistema informativo di bilancio” (vedi) IL BILANCIO IN FORMA ABBREVIATA Per le società che non abbiano emesso titoli negoziati sui mercati regolamentati (in sostanza per le società di minori dimensioni, come sotto precisato) la legge ha predisposto la facoltà di redigere il “BILANCIO IN FORMA ABBREVIATA”, cioè con alcune semplificazioni riguardanti: la struttura dello Stato patrimoniale; la struttura del conto economico; il contenuto della Nota integrativa. Le società che possono presentare il bilancio in forma abbreviata sono individuate sulla base di alcuni parametri dimensionali indicati dall’art. 2435-bis c.c., per il quale possono avvalersi delle suddette SEMPLIFICAZIONI: le società che nel primo esercizio o, successivamente, per due esercizi consecutivi non abbiano superato due dei tre seguenti limiti: 1) 2) 3) € 3.125.000 di totale dell’attivo dello Stato patrimoniale; € 6.250.000 di importo dei ricavi delle vendite e delle prestazioni; 50 dipendenti come numero medio degli occupati durante l’esercizio. La facoltà di redigere il bilancio in forma abbreviata cessa, e la società dovrà passare o ritornare alla forma ordinaria, quando per due esercizi consecutivi risultino superiori due dei limiti sopra indicati. Capacità informativa del bilancio I dati forniti nel bilancio devono offrire agli interessati la possibilità di avere “una minima e, al tempo stesso, sufficiente informazione” sulla situazione patrimoniale, finanziaria ed economica dell’impresa. L’esigenza di migliorare il grado di informativa del bilancio d’esercizio ha fortemente ispirato le norme contenute nel Dlgs n. 127/91. I soggetti interessati alla lettura del bilancio possono essere divisi in due grandi categorie: esperti di contabilità e bilancio; soggetti non esperti di contabilità e di bilancio o addirittura sprovvisti di conoscenze in tal senso. È ovvio che la capacità informativa del bilancio deve essere principalmente considerata in riferimento alla prima categoria, in quanto risulta impossibile fornire, attraverso un documento di contenuto tecnico-specialistico, una adeguata informazione ai soggetti del secondo gruppo. Il lettore del bilancio mediante l’analisi economico-finanziaria dello stesso, deve essere in grado di interpretare le linee di evoluzione gestione. Il legislatore, pertanto, ha cercato di rendere agevole e proficua l’interpretazione del bilancio, proponendo strutture di Stato patrimoniale e di Conto economico sempre più rispondenti alle esigenze di una corretta e opportuna analisi temporale e spaziale, orientata all’esame: dell’evoluzione storica e prospettica della gestione; dei dati aziendali confrontati con quelli relativi alle altre imprese dello stesso settore. La crescita del livello di capacità informativa (e quindi dei documenti richiesti alla società) risulta, in sostanza, direttamente proporzionale al numero dei soggetti interessati. Non a caso il livello massimo di capacità informativa è previsto dal legislatore in reazione alle società quotate in borsa, capaci di coinvolgere con la loro attività un notevole numero di soggetti ai quali, conseguentemente, deve essere offerta la possibilità di interpretare l’andamento della gestione aziendale attraverso idonei strumenti informativi. Sanzioni in materia di bilancio Vista l’importanza del bilancio come documento di rilevanza pubblica fa si che il mancato rispetto delle norme ad esso relative venga sanzionato anche penalmente. Negli articoli 2621 e seguenti, il codice civile prevede una serie di comportamenti delittuosi che riguardano anche la materia del bilancio, stabilendo eccezionalmente, sanzioni che arrivano alla restrizione della libertà personale degli amministratori, dei sindaci e di altre figure societarie, laddove si evidenzi un’azione gravemente colposa o fraudolenta. REVISIONE CONTABILE DEL BILANCIO Poiché il “bilancio d’esercizio” si basa sulla contabilità aziendale, cioè sul sistema informativo aziendale (anche se poi è il frutto anche di stime, valutazioni e congetture extra contabili), è chiaro che la correttezza delle tenuta delle contabilità è essenziale per la formazione di un bilancio che sia in grado di rappresentare un modo chiaro, veritiero e corretto la situazione reddituale, patrimoniale e finanziaria dell’azienda. Per le aziende di una certa dimensione sorge il problema di controllare l’efficacia delle procedure contabili e nel complesso valutare il livello del proprio sistema informativo: questo è lo scopo della “revisione contabile” (auditing). Nelle società quotate in borsa, ricordiamolo, il controllo legale sulla contabilità e sul bilancio è affidato a un soggetto esterno e indipendente, cioè a una società di revisione: la società di revisione eseguiti gli opportuni accertamenti e, se questi sono favorevoli, rilascia la “certificazione del bilancio” mediante una propria relazione.

Scaricare