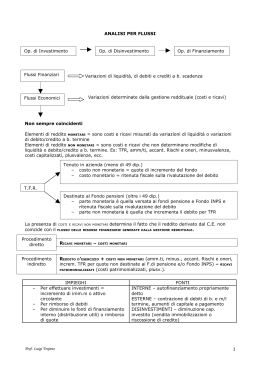

23-/10/2012 ANALISI PER INDICI È effettuata su rapporti [nel senso di divisioni] tra voci del bilancio riclassificato o tra dati anche di origine extracontabile. Metodologia 1) Riclassificazione del Bilancio SP criteri finanziari I (impieghi): liquidabilità F (fonti): esigibilità CE a) configurazione con separazione della gestione atipica b) configurazione a costo del venduto. Distingue i costi tra le diverse aree funzionali c) configurazione a valore aggiunto 2) Scelta e calcolo degli indici 3) Coordinamento degli indici e relazione (report) interpretativa Situazione patrimoniale Situazione finanziaria Situazione economica Evidenzia È un’analisi storica perché su dati consuntivi È un’analisi statica perché si riferisce ad un momento preciso (31/12) Può essere sequenziale (su più anni consecutivi); in questo modo consente di analizzare il trend (la tendenza) Tipo analisi a) Gli indici non hanno un valore segnaletico assoluto, forniscono solo indizi sulla gestione e quindi consentono giudizi di prima approssimazione. b) Gli indici non hanno un valore autonomo e non offrono giudizi univoci. Essi segnalano soltanto l’esistenza di eventuali squilibri le cui cause devono essere approfondite con indagini qualitative sia aziendali sia di mercato. Limiti dell’analisi per indici ANALISI PATRIMONIALE Scopo Attivo circolante Segnalare (fornire indicazioni circa) equilibrio strutturale dell’azienda Li (liquidità immediata) Ld (liquidità differita) R (rimanenze) Im (immobilizzazioni) Totale impieghi Db (debiti a breve) Ld (debiti medio-lungo periodo) Cp (capitale proprio) Utile Db (debiti a breve) Ld (debiti medio-lungo periodo) Cp (capitale proprio) Totale fonti Equilibrio nella composizione degli impieghi Questi indici mettono in rilievo il grado di elasticità della struttura aziendale cioè la sua attitudine ad adattarsi ai mutamenti delle condizioni operative dell’azienda e del mercato. Tale attitudine è tanto minore quanto è più forte la presenza di attività immobilizzate che sono tipicamente investimenti di lungo termine a lento rigiro. Im ― Ti (tot. Impieghi) = …% Ac (attivo circolante) ― Ti (tot. Impieghi) Tanto più è alto questo indice tanto meno è elastica l’azienda Tanto più è alto questo tanto più è elastica l’azienda Quale delle 2 ha maggiore elasticità? A B 80 20 20 80 100 100 = … % indice La A Nel caso di imprese industriali è normale una maggiore rigidità rispetto alle imprese commerciali, dovuta alla presenza di immobilizzazioni tecniche necessarie alla realizzazione della trasformazione fisico-tecnica delle materie prime in prodotti finiti. Rimanenze Un giudizio sul valore delle rimanenze è possibile solo con ulteriori informazioni qualitative riguardanti: materie prime - composizione prodotti finiti - politica di magazzino tradizionale Just in time Liquidità Mantenere percentuali molto basse di mezzi liquidi significa avere una buona gestione di tesoreria, si cerca di impiegare in modo fruttifero, ma facilmente smobilizzabile le liquidità temporanee eccedenti. Composizione delle fonti Evidenzia con quale fonte (di debito, propria) si finanzia l’azienda rilevando la dipendenza finanziaria (autonomia). CP ― se = 50% è capitalizzata; se < di 50% è sottocapitalizzata Ti (tot. Impieghi) in questo caso, per migliorare la situazione si può cercare di: • ridurre l’indebitamento • aumentare il capitale • politica di autofinanziamento. Utile non distribuito → aumenta CP Indice di indebitamento (leverage) Indice di elasticità Db + Dm/l se l’indice è 1 vi è equilibrio tra mezzi di terzi = capitale proprio; se > 1 si è più esposti all’indebitamento CP Ac nelle imprese industriali è < 1; nelle imprese mercantili o di servizi è > 1 Im ANALISI DELLA SOLIDITÀ Verifica la correlazione Fonti – Impieghi, cioè se a fronte di Impieghi di m/l si sono usate fonti di Capitale permanente Indice di autocopertura Indice di copertura globale CP quando è pari a 1 con mezzi propri si finanziano interamente le immobilizzazioni Im CP + Dm/l il numeratore indica il capitale permanente, cioè mezzi propri e di terzi disponibili nel medio lungo periodo Im ANALISI LIQUIDITÀ Capacità di far fronte con le risorse liquide (disponibilità immediate) o liquidabili (disponibilità differite)nel breve agli impegno assunti di prossima (breve) scadenza. Indice di disponibilità detto anche di liquidità secondaria o current ratio Dim + Ddiff. Db Indice di liquidità secca detto anche di liquidità primaria o quick ratio Di Db smobilizzando tutte le disponibilità si coprono Deb a breve; per essere accettabile deve essere > o = 2 =1 NB: Per un’analisi più precisa al posto dei debiti a breve occorrerebbe sapere i debiti di prossima scadenza Margine → PCN (Patrimonio Circolante Netto) = Abreve (Attività a breve) ― Dbreve (Debiti a breve) → di Tesoreria = Di + Ddiff ― Dbreve Corrisponde all’indice di disponibilità L’indice consente di realizzare confronti Il margine non consente confronti

Scaricare