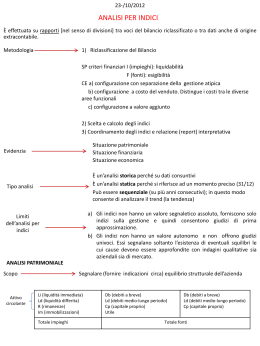

ANALISI PER FLUSSI Op. di Investimento Op. di Disinvestimento Flussi Finanziari Op. di Finanziamento Variazioni di liquidità, di debiti e crediti a b. scadenza Variazioni determinate dalla gestione reddituale (costi e ricavi) Flussi Economici Non sempre coincidenti Elementi di reddito MONETARI = sono costi e ricavi misurati da variazioni di liquidità o variazioni di debito/credito a b. termine Elementi di reddito NON MONETARI = sono costi e ricavi che non determinano modifiche di liquidità o debito/credito a b. termine. Es: TFR, amm/ti, accant. Rischi e oneri, minusvalenze, costi capitalizzati, plusvalenze, ecc. Tenuto in azienda (meno di 49 dip.) – costo non monetario = quote di incremento del fondo – costo monetario = ritenuta fiscale sulla rivalutazione del debito T.F.R. Destinato al Fondo pensioni (oltre i 49 dip.) – parte monetaria è quella versata ai fondi pensione e Fondo INPS e ritenuta fiscale sulla rivalutazione del debito – parte non monetaria è quella che incrementa il debito per TFR La presenza di COSTI E RICAVI NON MONETARI determina il fatto che il reddito derivato dal C.E. non coincide con il FLUSSO DELLE RISORSE FINANZIARIE GENERATE DALLA GESTIONE REDDITUALE. Procedimento diretto Procedimento indiretto – – – RICAVI MONETARI – COSTI MONETARI REDDITO D’ESERCIZIO + COSTI NON MONETARI (amm.ti, minus., accant. Rischi e oneri, increm. TFR per quote non destinate ai F.di pensione e/o Fondo INPS) – RICAVI PATRIMONIALIZZATI (costi patrimonializzati, plusv.). IMPIEGHI Per effettuare investimenti = incremento di imm.ni o attivo circolante Per rimborso di debiti Per diminuire le fonti di finanziamento interno (distribuzione utili) o rimborso di quote Prof. Luigi Trojano FONTI INTERNE – autofinanziamento propriamente detto ESTERNE – contrazione di debiti di b. e m/l termine, aumenti di capitale a pagamento DISINVESTIMENTI – diminuzione cap. investito (vendita immobilizzazioni o riscossione di credito) 1 RENDICONTO FINANZIARIO Prospetto che contiene le variazioni (FLUSSI) intervenute nella situazione patrimoniale tra due momenti. Finalità: 1. Attività di finanziamento ( autofinanziamento e finan. Esterno), in termini di variazione delle risorse finanziarie; 2. Variazioni delle risorse finanziarie determinate dall’attività produttiva; 3. Attività di investimento nell’esercizio; 4. Variazioni nella Situazione Patrimoniale/Finanziaria nell’esercizio. L’ANALISI specifica: L’origine delle fonti di finanziamento e l’entità dei finanziamenti raccolti. Come i mezzi finanziari raccolti sono stati utilizzati. Quali relazioni legano le fonti e gli impieghi. PER FLUSSI • • • RENDICONTO DELLE VARIAZIONI DEL PATRIMONIO CIRCOLANTE NETTO • Relativo ai flussi (impieghi e fonti) che modificano il patrimonio circolante netto. RENDICONTO DELLE VARIAZIONI DELLA DISPONIBILITÀ MONETARIA NETTA • Relativo ai flussi monetari netti (al netto dei c/c bancari passivi) PATRIMONIO CIRCOLANTE NETTO (PCN) – differenza tra attività correnti e passività correnti. IMPIEGHI ATTIVO CORRENTE ATTIVO IMMOBIL. FONTI AC DEB. IM DEB. DB DC A BREVE A M/L PATRIMONIO NETTO TOTALE IMPIEGHI TI CAP. PROPRIO RISULTATO TOTALE FONTI CP RE TF AC + IM = DB + DC + CP + RE AC – DB = DC + CP + RE – IM PCN – influenzato dalle variazioni di quanto avviene a destra dell’equazione. Il PCN, che subisce modifiche rispetto al valore all’inizio dell’esercizio (SCOSTAMENTO), può dipendere da: a) Variazioni di R E – gestione reddituale b) Variazioni di C P e D C - cioè accensione o estinzione di prestiti, variazioni del capitale, pagamento dei dividendi c) Variazioni di I M - legate ad investimenti o disinvestimenti delle immobilizzazioni Alcune operazioni non modificano il PCN (es. compensazioni = passività consolidate che si trasformano in capitale proprio. FLUSSI FINANZIARI – operazioni che modificano il PCN – variazioni nei D C , nel C P , nella gestione reddituale e nell’ I M e che determinano variazioni nelle A C e D B . POSSIBILI OPERAZIONI 1) Modifica dei D C = accensione di un debito a m/l che determina una entrata di denaro, estinzione di un prestito comporta uscita di denaro. 2) Modifica del I M = entrate e uscite di denaro – pagamento di utili, dividendi, aumenti del capitale e rimborso del capitale. 3) Modifica nel R E = quella determinata dalla differenza tra costi e ricavi monetari. 4) Modifica delle I M = acquisti e vendite di immobilizzazioni, investimenti e disinvestimenti di immobilizzazioni finanziarie = entrate o uscite di denaro. Prof. Luigi Trojano 2 Non modificano il PCN le operazioni che compensano valori tra di loro: conversione di un debito consolidato in C P , aumento gratuito del Capitale sociale con conferimenti in natura, rivalutazione e svalutazioni di immobilizzazioni. Pagamento di debiti e riscossione di crediti, prelievo e versamento su c/c bancario e postale. RENDICONTO FINANZIARIO DELLE VARIAZIONI DEL PCN Prospetto che annota i flussi finanziari di un periodo di tempo indicando la struttura delle nuove fonti e dei nuovi impieghi. Oltre ai tre prospetti di bilancio è necessario: • INDIVIDUARE LE VARIAZIONI INTEGRALI (o FLUSSI GLOBALI) che si determinano tra i valori iniziali e finali dello S.P. con integrazioni della Nota Integrativa. • RETTIFICARE I FLUSSI GLOBALI eliminando i movimenti che non hanno determinato variazioni del PCN. • RIEPILOGARE I FLUSSI GLOBALI al netto delle rettifiche, cioè i flussi finanziari che modificano il PCN. Rendiconto finanziario delle variazioni di patrimonio circolante netto 1^ - DIMOSTRAZIONE DELLE FONTI E PARTE 2^ - VARIAZIONI INTERVENUTE NEI DEGLI IMPIEGHI COMPONENTI DEL PATRIMONIO CIRCOLANTE NETTO Fonti di risorse finanziarie Variazioni delle attività a breve Aumenti/diminuzioni Flusso generato dalla gestione reddituale Alienazioni di intervenuti nei: immobilizzazioni • valori in cassa Rimborsi di crediti a m/l termine • c/c bancari e postali Aumenti a pagamento di capitale proprio Accensioni di • crediti a breve passività consolidate • rimanenze • titoli di vasto mercato Totale fonti di risorse finanziarie • ratei e risconti attivi Impieghi di risorse finanziarie Acquisti di immobilizzazioni Totale variazioni attività a breve Concessioni a terzi di crediti a m/I termine Variazioni delle passività a breve Rimborsi di passività consolidate Aumenti/diminuzioni intervenuti nei: Diminuzioni di patrimonio netto per: • debiti v/banche • pagamento di utili ai soci • debiti correnti • rimborsi di capitale proprio • fondi rischi e oneri a breve • acquisto e annullamento azioni proprie • ratei e risconti passivi PARTE Totale impieghi di risorse finanziarie Totale variazioni passività a breve Totale fonti di risorse finanziarie Totale variazioni attività a breve - Totale impieghi di risorse finanziarie - Totale variazioni passività a breve Variazione del patrimonio circolante netto (aumento o Variazione del patrimonio circolante netto (aumento o diminuzione) diminuzione) PARTE 3^ - ALTRE VARIAZIONI NELLA SITUAZIONE PATRIMONIALE-FINANZIARIA CHE NON COMPORTANO MOVIMENTI NEL PATRIMONIO CIRCOLANTE NETTO Conversione di obbligazioni convertibili in azioni Aumenti di capitale con conferimenti in natura di immobilizzazioni Acquisizioni di immobilizzazioni contro rilascio di obbligazioni Acquisto di partecipazioni mediante obbligazioni o azioni Rivalutazioni monetarie di immobilizzazioni TRE PARTI 1) Si evidenzia la composizione tra fonti e impieghi. Distinzione tra flussi della gestione reddituale e flussi generati da operazioni di disinvestimento e di finanziamento. 2) Si evidenziano le variazioni nei componenti del PCN (liquidità, rimanenze, crediti e debiti). 3) Si evidenziano le altre operazioni nella situazione patrimoniale-finanziaria che non modificano il PCN. INFORMAZIONI OTTENIBILI DAL R.F. DELLE VARIAZIONI DI PCN Il valore del PCN valuta: 1) La solidità finanziaria a breve termine se + 2) Lo squilibrio finanziario se – Prof. Luigi Trojano 3 Analisi delle • • • Analisi degli – si possono determinare i seguenti casi: Predominanza delle FONTI INTERNE – si verifica nelle imprese piccole e medie che hanno maggiori difficoltà nell’ottenere prestiti con poche garanzie; Predominanza delle FONTI ESTERNE DI CAPITALE PROPRIO – flussi ottenuti da aumenti a pagamento del capitale sociale, in tal modo si evita l’uso dell’idebitamento; Predominanza delle FONTI ESTERNE DI CAPITALE DI DEBITO – vengono contratti i debiti a m/l termine = politica di indebitamento che viene valutato dal ROI e ROD; Predominanza delle FONTI DI DISINVESTIMENTO DELLE IMMOBILIZZAZIONI – non c’è aumento concreto di risorse finanziarie ma un recupero di valori investiti = può essere determinato da rinnovamento degli impianti o da riduzione della produzione. FONTI • – si possono determinare i seguenti casi: Predominanza di INVESTIMENTI IN IMMOBILIZZAZIONI TECNICHE – tipica delle aziende in sviluppo che investono in beni strumentali per incrementare la produzione; Predominanza di CONCESSIONE DI PRESTITI – situazione tipica nelle imprese capogruppo che finanziano le imprese controllate o collegate; Predominanza di RIMBORSO DI PRESTITI – l’impresa utilizza le risorse finanziarie per rimborsare i debiti, da ciò una riduzione degli oneri finanziari nel C.E.; Predominanza delle DIMINUZIONI DEL PATRIMONIO NETTO – l’azienda, in questo caso, utilizza le risorse finanziarie a favore dei soci che recuperano e hanno remunerato il capitale di rischio. Tali risorse devono corrispondere a quanto ottenuto dalla gestione reddituale = non si devono contrarre i debiti per pagare dividendi o rimborsare quote di capitale. IMPIEGHI • • • • Rendiconto finanziario delle variazioni della disponibilità monetaria netta Esso analizza i flussi di denaro liquido esistenti nelle banche e nei c/c postali al netto dei debiti presenti nei c/c passivi. Disponibilità monetaria netta = Valori in cassa + c/c postali + c/c bancari attivi - c/c bancari passivi Poiché spesso il valore dei c/c bancari passivi supera il valore della liquidità complessiva il saldo è negativo e corrisponde all’indebitamento monetario netto. Ovviamente in tale metodo sono esclusi i movimenti di crediti e debiti a breve e le consistenze di magazzino perché non determinano movimenti di denaro liquido. L’andamento dei flussi indicati da tale Rendiconto è caratteristico delle situazioni di solvibilità e liquidità aziendale = capacità di far fronte alle esigenze finanziarie. Punto di partenza è il CASH FLOW OPERAZIONALE o FLUSSO MONETARIO GENERATO DALLE ATTIVITÀ D’ESERCIZIO – viene calcolato aggiungendo algebricamente al risultato d’esercizio le variazioni che non hanno richiesto esborsi o non hanno determinato liquidità. Variazioni: • delle rimanenze – l’incremento viene sottratto, mentre il decremento sottratto. • dei crediti e debiti a breve termine: aumenti di crediti devono essere sottratti al Reddito, mentre le diminuzioni sommate; aumenti di debiti devono essere sommati al Reddito, mentre le diminuzioni sottratte; • dei ratei attivi e passivi – riguardano ricavi o costi di competenza non ancora incassati o pagati: incrementi dei ratei attivi determina effetti negativi sulla liquidità e, quindi, devono essere sottratti dal Reddito, mentre il decremento deve essere sommato; incrementi dei ratei passivi è indice di aumento di costi contabilizzati ma non pagati che determina effetti positivi sulla liquidità e, quindi, devono essere sommati dal Reddito, mentre il decremento dei ratei passivi che produce effetti negativi deve essere sottratto; • dei risconti attivi e passivi – sono valori relativi a costi o ricavi già contabilizzati, ma non ancora economicamente maturati, quindi: incremento dei risconti attivi ha effetti negativi sulla liquidità e deve essere sottratto dal reddito, il decremento va invece sommato; incremento dei risconti passivi ha effetti positivi sulla liquidità e deve essere sommato dal reddito, il decremento va invece sottratto. (O PERDITA) + AMMORTAMENTI + MINUSVALENZE – PLUSVALENZE +/- VARIAZIONE NETTA TFR E FONDI RISCHI E ONERI (+ per gli aumenti – per le diminuzioni) -/+ VARIAZIONE RIMANENZE (- per gli incrementi + per i decrementi) -/+ VARIAZIONI NEI CREDITI A B., NEI RATEI E RISCONTI ATTIVI (- per gli aumenti + per le diminuzioni) +/- VARIAZIONI NEI DEBITI A B., NEI RATEI E RISCONTI PASSIVI (+ per gli aumenti – per le diminuzioni) = FLUSSO MONETARIO GENERATO DALL’ATTIVITÀ OPERATIVA D’ESERCIZIO. UTILE Prof. Luigi Trojano 4

Scaricare