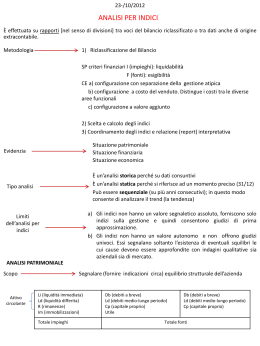

Esercitazione Finanziamenti, acquisti e vendite 1 1 ESERCITAZIONE Presentare riportate: la tavola dei valori al termine delle operazioni sotto 1) costituita una società con un capitale sociale di € 5.000 con un versamento in un conto corrente bancario; 2) successivamente è fatto ricorso a finanziamenti bancari per € 3.000; 3) Sono acquistati titoli di Stato (a lunga scadenza) per € 100 e in impianti e macchinari per € 2.100; 4) sono sostenute spese di esercizio: per l’acquisto di materie aventi il costo di € 1. 000, per servizi di € 100, per retribuzioni ed oneri previdenziali di € 2.000. Regolamento a dilazione, per materie e servizi e in contanti per le retribuzioni. 5) parte della produzione ottenuta è stata venduta con un ricavo di € 4.500, con regolamento a dilazione per € 2000; 6) incassati crediti di dilazione per € 1.000; 7) pagati i debiti di dilazione per l’acquisto di materie per € 1.000; 8) incassati interessi attivi su titoli di stato per 10; 9) Rimborsata la rata del finanziamento bancario, pari a € 20. La quota capitale è pari a 5, quella interessi pari a € 15; 10) Rimborsata parte del capitale di proprietà per € 100. 2 Svolgimento (1/10) Per rappresentare la prima operazione è necessario indicare nuovamente 1) la qualità del capitale (cioè: come è impiegato); 2) la provenienza del capitale (cioè: le fonti). Avremo quindi, una situazione che tenuto conto di quanto precedenza è messa in evidenza dal seguente prospetto: detto in La liquidità messa a disposizione dei soci entra nelle disponibilità dell’azienda aumentandone la liquidità. Svolgimento (2/10) Per rappresentare la seconda operazione occorre ricordare quanto detto a proposito dei debiti finanziari. Avremo quindi: Le fonti sono aumentate per effetto dell’ottenimento di un mutuo. Conseguentemente gli impieghi registrano un aumento di pari importo per effetto dell’aumento delle disponibilità liquide. Svolgimento (3/10) Per rappresentare la terza operazione occorre ricordare quanto detto a proposito dell’acquisto in contanti. Avremo quindi: Le fonti non sono aumentate. Conseguentemente gli impieghi hanno visto una riduzione per effetto dell’utilizzo del denaro che ha corrispondentemente misurato, nella tavola, l’aumento del valore degli impianti e macchinari e dei titoli. Svolgimento (4/10) Per rappresentare la quarta operazione occorre ricordare quanto detto a proposito dell’acquisto a dilazione. Avremo quindi: Le fonti sono aumentate per effetto dell’aumento del capitale di terzi di € 1.100. Conseguentemente gli impieghi per spese correnti sono aumentati per effetto del carico, nella tavola, del valore delle relative spese. Risultano quindi utilizzate le disponibilità liquide per € 2.000. Svolgimento (5/10) Per rappresentare la quinta operazione occorre ricordare quanto detto a proposito della vendita e dell’incasso dei ricavi. Avremo, quindi Le fonti sono aumentate di € 4.500 per effetto dei ricavi. Conseguentemente gli impieghi hanno visto un aumento della liquidità di € 2.500 e dei crediti per € 2.000. Svolgimento (6/10) Per rappresentare la sesta operazione occorre ricordare quanto detto a proposito dell’incasso dei crediti. Avremo, quindi Gli impieghi subiscono una permutazione finanziaria: la liquidità aumenta di € 1.000 e i crediti diminuiscono per un corrispondente importo. Svolgimento (7/10) Le fonti sono diminuite per effetto del pagamento dei debiti. Conseguentemente gli impieghi sono diminuiti di pari importo per effetto del pagamento. Complessivamente ogni sezione della tavola vale 12.600. 9 Svolgimento (8/10) Le fonti sono aumentate per € 10, a fronte del ricavo per interessi attivi e, tra gli impieghi,le liquidità aumentano di pari importo. 10 Svolgimento (9/10) Le fonti sono aumentate per € 10, a fronte del ricavo per interessi attivi e, tra gli impieghi,le liquidità aumentano di pari importo. 11 Svolgimento (10/10) Le fonti sono aumentate per € 10, a fronte del ricavo per interessi attivi e, tra gli impieghi,le liquidità aumentano di pari importo. 12

Scaricare