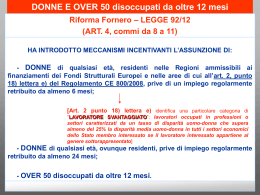

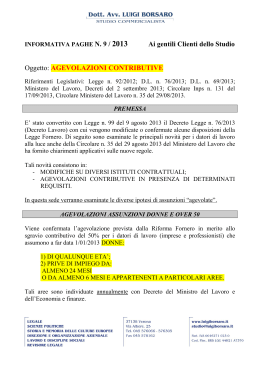

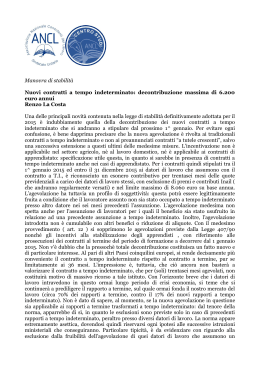

Lo sgravio contributivo triennale per i nuovi assunti previsto dalla legge di stabilità: gli emendamenti ANCL ( A cura di Francesco longobardi – Presidente nazionale ANCL-S.U. ) Come è noto il Disegno di Legge Stabilità 2015 ha introdotto uno "sgravio triennale" per le nuove assunzioni a tempo indeterminato. In ordine a tale provvedimento si condividono tutte le osservazioni e le perplessità formulate nella circolare n. 19/2014, recentemente pubblicata dalla Fondazione Studi del nostro Consiglio Nazionale. L'unico elemento che ci appare positivo è che la nuova norma, pur con tutti i suoi limiti, si riferisce espressamente a tutti i datori di lavoro privati e non consentirà, quindi, all'INPS, se approvata con tale formulazione, di far passare interpretazioni restrittive e arbitrarie come quelle adottate in ordine alla L. 407/90 dai cui benefici, come è noto, sono stati parzialmente esclusi gli studi professionali. Ci preme, tuttavia, rilevare che, anche su questa nuova norma in itinere, cominciano a circolare interpretazioni riduttive che mirano ad escludere dal beneficio i lavoratori che siano già stati assunti con lo sgravio. Ciò appare incongruo e ingiusto sia dal punto di vista dei lavoratori che delle stesse aziende. Non pare ragionevole, infatti, escludere che ogni lavoratore possa essere nuovamente assunto con lo sgravio ove, dopo la cessazione del primo rapporto, raggiunga nuovamente l'anzianità di disoccupazione di sei mesi, così come accade oggi per la L. 407/90. In altre parole ciò che appare congruo impedire è che quel lavoratore possa essere riassunto col beneficio dal medesimo datore di lavoro che lo ha licenziato, non che egli possa essere assunto in forma agevolata da altro datore di lavoro, del tutto diverso dal precedente. Se la norma potesse essere interpretata nel senso di escludere dal beneficio ogni nuova assunzione di quel lavoratore, anche presso altre aziende, essa finirebbe per produrre effetti aberranti: un lavoratore assunto col beneficio ma licenziato poco dopo (anche dopo pochi giorni) ad es. per giustificato motivo oggettivo, ne resterebbe fortemente quanto ingiustamente penalizzato poiché difficilmente troverebbe altre occasioni di occupazione; sul mercato del lavoro sarebbero, infatti, agevolmente reperibili altri lavoratori cui sia applicabile il beneficio, specie tenendo conto del fatto che l’anzianità di disoccupazione è stata ridotta a soli sei mesi, condizione oggi diffusissima nel nostro Paese, specie al Sud. L'ANCL, ha quindi attivato il proprio Ufficio legale elaborando un emendamento inviato a diversi parlamentari amici, appartenenti a tutti i gruppi, con cui si chiede, da un lato, che si soprassieda all'abrogazione della L. 407/90 (per le ragioni illustrate nella circolare n. 19/2014 della Fondazione Studi) e, dall'altro, che, comunque il testo dell'attuale comma 90 dell'art. 1 del disegno di legge sia emendato nel senso che il beneficio non spetti solo con riferimento a lavoratori per i quali esso sia già stato goduto in relazione a precedente assunzione a tempo indeterminato "presso il medesimo datore di lavoro" (queste virgolettate sono le parole che si è chiesto di aggiungere al secondo periodo del comma 90). Segue il testo dei due emendamenti: EMENDAMENTO 1: al comma 90, alla fine del secondo periodo, dopo le parole "usufruito in relazione a precedente assunzione a tempo indeterminato", aggiungere le seguenti: "presso il medesimo datore di lavoro". EMENDAMENTO 2: È soppresso il comma 91. Segue il disegno di legge stabilità 2015 con evidenziate le modifiche proposte dall'ANCL: Art. 1, comma 90 (Sgravi contributivi per assunzioni a tempo indeterminato) 90. Al fine di promuovere forme di occupazione stabile, ai datori di lavoro privati con esclusione del settore agricolo e con riferimento alle nuove assunzioni con contratto di lavoro a tempo indeterminato, con esclusione dei contratti di apprendistato e dei contratti di lavoro domestico, decorrenti dal 1° gennaio 2015 con riferimento a contratti stipulati non oltre il 31 dicembre 2015, è riconosciuto, per un periodo massimo di trentasei mesi, ferma restando l’aliquota di computo delle prestazioni pensionistiche, l’esonero dal versamento dei complessivi contributi previdenziali a carico dei datori di lavoro, con esclusione dei premi e contributi dovuti all’INAIL, nel limite massimo di un importo di esonero pari a 8.060 euro su base annua. L’esonero di cui al presente comma spetta ai datori di lavoro in presenza delle nuove assunzioni indicate con esclusione di quelle relative a lavoratori che nei sei mesi precedenti siano risultati occupati a tempo indeterminato presso qualsiasi datore di lavoro e non spetta con riferimento a lavoratori per i quali il beneficio di cui al presente comma sia già stato usufruito in relazione a precedente assunzione a tempo indeterminato. L’esonero di cui al presente comma non è cumulabile con altri esoneri o riduzioni delle aliquote di finanziamento previsti dalla normativa vigente. L’esonero di cui al presente comma non spetta ai datori di lavoro in presenza di assunzioni relative a lavoratori in riferimento ai quali i datori di lavoro, ivi considerando società controllate o collegate ai sensi dell'articolo 2359 del codice civile o facenti capo, anche per interposta persona, allo stesso soggetto, hanno comunque già in essere un contratto a tempo indeterminato nei tre mesi antecedenti la data di entrata in vigore della presente legge. L'INPS provvede, con le risorse umane, strumentali e finanziarie disponibili a legislazione vigente, al monitoraggio del numero di contratti incentivati ai sensi del presente comma e delle conseguenti minori entrate contributive, inviando relazioni mensili al Ministero del lavoro e delle politiche sociali e al Ministero dell'economia e delle finanze. 92. Al finanziamento degli incentivi di cui al presente articolo si provvede, quanto ad euro 1 miliardo per ciascuno degli anni 2015, 2016 e 2017 e 500 milioni per il 2018, a valere sulla corrispondente riprogrammazione delle risorse del Fondo di rotazione di cui alla legge 16 aprile 1987, n. 183, già destinate agli interventi del Piano di Azione Coesione, ai sensi dell'articolo 23, comma 4, della legge 12 novembre 2011, n. 183, che, dal sistema di monitoraggio del Dipartimento della Ragioneria Generale dello Stato, risultano non ancora impegnate alla data del 30 settembre 2014. 93. Entro 60 giorni dalla data di entrata in vigore della presente legge, il Gruppo di Azione Coesione di cui al decreto del Ministro della coesione territoriale in data 1° agosto 2012 provvede all’individuazione delle specifiche linee di intervento oggetto di riprogrammazione ai sensi del comma 3. 94. Le risorse di cui al comma 92 sono versate all'entrata del bilancio dello Stato e restano acquisite all’erario.

Scaricare