Mercato del credito, tassi, cambi: situazione e previsioni 2007 Patrizia Geria Vicenza, 24 novembre 2006 Il campione per settore merceologico 2,42% 4,22% 2,66% 9,86% 2,09% 0,38% 3,13% 3,60% 2,89% 0,95% 5,22% 0,14% 0,66% 4,22% 10,95% 3,98% 1,38% 4,22% 4,84% 1,56% 1,71% 2,56% 2,47% 0,14% 0,28% 1,38% Abbigliamento Altre industrie manifatturiere Carta Commercio Costruzioni edili Editoria Gioelleria e oreficeria Installazioni Lavorazione minerali non metalliferi Macchine e apparecchi meccanici Mezzi di trasporto Occhialeria Produzione e distribuzione gas/acqua Servizi alla comunità Tessili Valigeria e calzature 2,23% 3,79% 1,09% 5,07% 9,91% Alimetari e bevande Altro Chimica Concia Lavori stradali, movimento terra e opere idrauliche Estrazioni minerali Gomma e materie plastiche Lavorazione metalli Legno Macchine elettriche e ottiche Mobili Prodotti in metallo e leghe Recupero e prepar. Riciclaggio Servizi alle imprese Trasporti circa 2.000 aziende venete Il campione per classi di fatturato da 2.000.001 a 5.000.000 27% da 5.000.001 a 10.000.000 16% da 10.000.001 a 25.000.000 11% > 25.000.001 3% < 2.000.000 43% Il campione per affidamenti bancari UNICREDIT BOND PMI NORDEST 31% UNICREDIT BANCA D'IMPRESA 13% VENETO BANCA 1% UNICREDIT BANCA 3% ANTONVENETA 5% BANCA INTESA 7% SIMEST, FINEST E ALTRE BANCHE 2% BANCA NAZIONALE DEL LAVORO 2% S. PAOLO IMI PLAFOND SPIMI 4% CASSA RISPARMIO DI VENEZIA 4% BANCA POP. MAROSTICA 1% CASSA RISPARMIO DI PADOVA E ROVIGO 2% BCC 2% BANCO POP. VERONA E NOVARA 9% BANCA POP. VICENZA 14% Cambiamenti in atto Andamento crescente dell’indebitamento a MT, in senso opposto rispetto a quello a BT = miglioramento della cultura finanziaria fonti di finanziamento più certe e meno costose fonti di finanziamento spesso associate ed interventi più articolati di riequilibrio finanziario/capitalizzazione Segmentazione del campione per classi di rating RATING AZIENDE 1 32 2% 2 27 1% 3 70 4% 4 141 8% 5 374 20% 6 573 32% 7 328 18% 8 109 6% 9 157 9% Totale complessivo 1.811 Il valore del rating quantitativo - Ha una predittività limitata nel tempo - Influenza solo in parte i costi bancari (in quanto mediato da valutazioni di tipo qualitativo ed andamentale) - Non ha valore assoluto, ma è un segnale importante, soprattutto per l’imprenditore e chi lo affianca nelle scelte “critiche” La classe di rating è uno dei “segnali” dell’andamento aziendale, ma va utilizzato correttamente Da qui l’importanza di valutare gli elementi “premonitori”, i cosiddetti “early warning” quali ad esempio: – – – – Cali repentini nei volumi Sovra o sottocapacità produttiva Monoprodotto/monomercato Squilibri finanziari evidenziati sia dal bilancio che dall’andamento dei rapporti bancari – Variazioni nei tempi di incasso e pagamento (ciclo monetario) Spesso la soluzione non è solo di natura finanziaria (in tal caso le banche offrono una gamma amplissima di opportunità), ma può essere individuata monitorando con attenzione le variabili economiche aziendali In ogni caso, qualunque sia il motivo delle problematiche in atto, il suggerimento è quello di adottare un comportamento il più possibile trasparente con i propri interlocutori bancari: un dialogo franco e una comunicazione tempestiva, con un programma credibile, sono sicuramente preferibili alla logica “attendista” Andamento media EBIT / RICAVI Andamento media ROA Andamento media OOFF / RICAVI Andamento media PFL / RICAVI Quindi – indipendentemente dalla redazione del bilancio annuale è fondamentale conoscere con esattezza l’andamento di alcune variabili per presidiare i rischi – gli strumenti sono spesso semplici da utilizzare anche per le piccole e piccolissime imprese – è importante diffondere ancora di più la cultura del budget, del controllo di gestione e dell’analisi competitiva

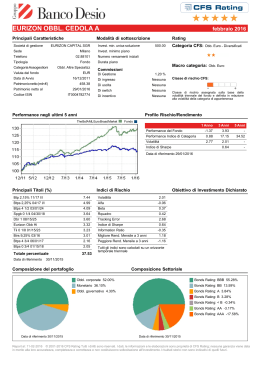

Scaricare