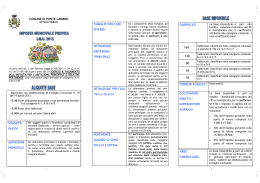

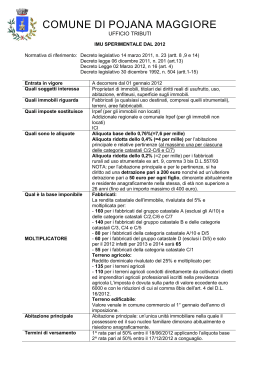

Dichiarazione I.M.U. AREE FABBRICABILI La dichiarazione va presentata in caso di: - - - - Immobili che godono di riduzioni dell’imposta; Immobili oggetto di atti notarili per i quali non è stato utilizzato il MUI (Modello Unico Informatico); Tutti gli altri casi nei quali il Comune non può venire autonomamente in possesso delle informazioni necessarie per verificare la situazione del contribuente. Terreni agricoli divenuti aree fabbricabili e/o variazioni intervenute sul valore delle medesime Beni merce Come - Consegna diretta all’Ufficio Tributi; Spedizione a mezzo posta con raccomandata senza ricevuta di ritorno; Trasmissione in via telematica con PEC al seguente indirizzo: [email protected] Quando Entro il 30 GIUGNO 2014 deve essere presentata la dichiarazione per gli immobili per i quali l’obbligo dichiarativo è sorto dal 1° gennaio 2013. Le variazioni intervenute dal 1° gennaio 2014 dovranno essere dichiarate entro il 30 GIUGNO 2015 E’ possibile eseguire on-line il calcolo dell’imposta sul sito www.comune.barzano.lc.it cliccando nella sezione IMU L’ufficio tributi è a disposizione chiarimento nei seguenti orari: per qualsiasi Lunedì dalle 09.30 alle 13.00 e dalle 15.00 alle 18.00 Martedì – Giovedì e Venerdì dalle 09.30 alle 13.00 MERCOLEDI CHIUSO Tel. 039/9213039 Fax 039/9287431 www.comune.barzano.lc.it e-mail: [email protected] VALORE DESTINAZIONE D’USO PREVALENTE INDICE DI EDIFICABILITÀ (ie) Mc/mq NUCLEI STORICI DI ANTICA FORMAZIONE RESIDENZIALE 0 mc/mq 140,00 AMBITI RESIDENZIALI DI CONSOLIDAMENTO RESIDENZIALE 0,80 – 1,60 mc/mq 140,00 AMBITI RESIDENZIALI DI COMPLETAMENTO RESIDENZIALE 0,80 – 1,00 mc/mq 140,00 AMBITI RESIDENZIALI DI COMPLETAMENTO RADO RESIDENZIALE 0,60 – 0,80 mc/mq 135,00 AMBITI RESIDENZIALI CON PLANIVOLUMETRICO DEFINITO RESIDENZIALE VEDASI N.T.A allegato “I” Piano delle Regole 105,00 VERDE PRIVATO DI TUTELA AMBITI EDIFICABILI PGT €uro/MC RESIDENZIALE Ampliamento superficie esistente 10% 105,00 AMBITI RESIDENZIALI SOGGETTI A PERMESSO DI COSTRUIRE CONVENZIONATO RESIDENZIALE VEDASI AMBITI DI TRASFORMAZIONE Documento di Piano 105,00 AMBITI EDIFICABILI PGT DESTINAZIONE D’USO PREVALENTE AMBITI PRODUTTIVI INDUSTRIALE ARTIGIANALE 0,60 mq/mq 150,00 AMBITI CON TESSUTI ECONOMICI MISTI PRODUTTIVO COMMERCIALE 0,80 mq/mq 250,00 AMBITI COMMERCIALI E TERZIARI COMMERCIALE TERZIARIO 0,70 mq/mq 205,00 INDICE DI EDIFICABILITÀ (ie) VALORE Mq. reali ATTENZIONE: COMUNE DI BARZANO’ IMPOSTA MUNICIPALE PROPRIA 2014 I.M.U Opuscolo informativo riguardante gli adempimenti in materia di I.M.U. anno 2014 *Ai sensi dell’art. 36 del D.L. 223/2006, convertito in L. 248/2006, un’area è da considerarsi fabbricabile se è utilizzabile a scopo edificatorio in base allo strumento urbanistico generale, adottato dal Comune, indipendentemente dall’approvazione della Regione e dall’adozione di strumenti attuativi del medesimo. SCHEMA DI CALCOLO DEL VALORE DELLE AREE ADIFICABILI NUCLEI DI ANTICA FORMAZIONE: Il valore dell’area è dato dall’effettivo volume in mc. moltiplicato per il valore di mercato attribuito.** AMBITI RESIDENZIALI: mq. posseduti x ie = mc. utilizzabili x valore al mc. = valore di mercato del terreno (sul quale calcolare l’imposta). AMBITI PRODUTTIVI/CON TESSUTI ECONOMICI MISTI/COMMERICALI E TERZIARI: Superficie terreno (mq). x superficie consentita nell’ambito edificabile (mq.) = Superficie edificabile Superficie edificabile (mq.) x valore di mercato (€/mq) = Valore dell’area edificabile **NOTE: Il valore di mercato delle aree nei Nuclei storici di antica formazione dovrà essere utilizzato in caso di interventi di recupero a norma dell’art. 27, lettera c) d) ed e) della Legge Regionale n. 12/2005 AMBITI DI TRASFORMAZIONE: Il valore dell’area è dato da: Volume definito nelle schede d’ambito (mc.) x valore di mercato (€/mc.) = Valore dell’area edificabile IL PRESENTE MATERIALE INFORMATIVO NON E’ ESAUSTIVO DI TUTTA LA NORMATIVA PER LA QUALE OCCORRE FAR RIFERIMENTO AI TESTI DI LEGGE PUBBLICATI SULLA GAZZETTA UFFICIALE ITALIANA E VIGENTI PER TEMPO In occasione della determinazione del SALDO si raccomanda di verificare le aliquote e le detrazioni definitive stabilite dal COMUNE che saranno rese note presso gli Uffici Comunali e sul sito internet: www.comune.barzano.lc.it VERSAMENTO ALIQUOTE 2014 Come Si riportano le aliquote d’imposta stabilite per l’anno 2013 con deliberazione del Consiglio Comunale n. 35 del 31 luglio 2013, utilizzabili per il versamento dell’acconto 2014. MODELLO DI PAGAMENTO CODICE CATASTALE COMUNE DI BARZANO’ F24 ORDINARIO CODICE TRIBUTO Sezione IMU e altri tributi locali O F24 SEMPLIFICATO (presso qualsiasi istituto di credito o ufficio postale). A686 L’aliquota dello 0,40% tipologie di immobili: Abitazione principale e pertinenze 3912 (solo A/1 – A/8 A/9) Altri fabbricati – Quota COMUNE 3918 Aree fabbricabili - Quota COMUNE 3916 0,40% Fabbricati cat. “D”– Quota STATO 3925 - Quota COMUNE 3930 Quando Entro il 16 giugno 2014 dovrà essere effettuato il versamento a titolo di acconto pari al 50% dell’imposta calcolata applicando le aliquote e le detrazioni stabilite dal Comune per l’anno 2013 e quelle statali per i soli casi previsti dalla Legge. ATTENZIONE: Dal 1° gennaio 2014 l’imposta non si applica a: - abitazioni principali diverse da quelle classate in A/1 – A/8 e A/9 e relative pertinenze (limite massimo di una per categoria catastale C/2 – C/6 e C/7); - unità immobiliari appartenenti alle cooperative edilizie a proprietà indivisa adibite ad abitazione principale e relative pertinenze dei soci assegnatari; - casa coniugale assegnata al coniuge a seguito di provvedimento di separazione legale, annullamento, scioglimento o cessazione degli effetti civili del matrimonio; - unica unità immobiliare, posseduta e non locata, dal personale in servizio permanente nelle Forze Armate, Forze di Polizia, Vigili del Fuoco e carriera prefettizia, per i quali non sono richieste le condizioni di dimora abituale e residenza anagrafica. Si ricorda che per tutti gli immobili, diversi da quelli appartenenti alla categoria “D”, l’imposta è interamente versata al Comune utilizzando gli appositi codici tributo sopra riportati. Il pagamento deve essere effettuato con arrotondamento all’euro per difetto se la frazione è inferiore a 49 centesimi o per eccesso se superiore a detto importo. L’imposta annua non è dovuta se di importo inferiore a € 12,00. ESENTE le seguenti Abitazione principale classate in A/1 – A/8 e A/9 e relative pertinenze. Sono pertinenze le unità immobiliari esclusivamente classificate nelle categorie catastali C/2 – C/6 e C/7 nel limite massimo di una unità pertinenziale per ciascuna delle categorie indicate. L’aliquota dello 0,78% tipologie di immobili: 0,78% per per le seguenti Altri fabbricati (esclusi quelli di categoria D Aree fabbricabili SOGGETTO PASSIVO: l’imposta è dovuta dal possessore di immobili e di aree fabbricabili titolare del diritto di proprietà, usufrutto, uso o abitazione, nonché dal superficiario, dall’enfiteuta, dal locatario finanziario, dal concessionario nel caso di concessione su aree demaniali. E’ dovuta per l’anno solare proporzionalmente alla quota di possesso e di diritto. Per gli immobili sui quali sono costituiti diritti di godimento a tempo parziale (multiproprietà) il versamento è effettuato dall’amministratore del condominio o della comunione. BASE IMPONIBILE: Fabbricati iscritti in catasto: rendita catastale, rivalutata del 5% ai sensi dell’art. 3, comma 48, della Legge n. 662/1996,moltiplicata per: 160 fabbricati classati nel gruppo catastale A (escluso A/10) e nelle categoria C/2, C/6 e C/7 140 fabbricati classati nel gruppo catastale B e nelle categorie C/3, C/4 e C/5 80 fabbricati classati nella categoria D/5 80 fabbricati classati nella categoria A/10 65 fabbricati classati nel gruppo catastale D, escluso D/5 55 fabbricati classati nella categoria C/1 L’aliquota dello 0,78%, di cui lo 0,76 a favore dello Stato, per le seguenti tipologie di immobili: Fabbricati di categoria D Fabbricati di categoria D non iscritti in catasto e interamente posseduti da imprese e distintamente contabilizzati: valore contabile calcolato secondo le modalità dettate dell’art. 5 comma 3, del D.Lgs. n. 504/92; Aree fabbricabili: valore venale in comune commercio al 1° gennaio dell’anno di imposizione (art. 5 D.Lgs. n. 504/92). Il Comune può stabilire valori di riferimento che non assumono autolimitazione del potere di accertamento, ma carattere minimo di indirizzo per l’attività di verifica dell’Ufficio Tributi. Non è dovuta imposta per le seguenti tipologie di immobili: DETRAZIONE Fabbricati rurali ad uso strumentale Terreni agricoli Fabbricati costruiti e destinati dall’impresa costruttrice alla vendita, fintanto che permanga tale destinazione e non siano in ogni caso locati (beni merce) Ai fini del tributo è abitazione principale l’unità immobiliare nel quale il possessore ed il suo nucleo familiare dimorano abitualmente e risiedono anagraficamente. Nel caso in cui i componenti del nucleo familiare abbiano stabilito la dimora e residenza in immobili diversi, siti nel Comune di Barzanò, l’agevolazione per l’abitazione principale e pertinenze in relazione al nucleo familiare si applica per un solo immobile. Per l’unità immobiliare adibita ad abitazione principale compete una detrazione d’imposta di Euro 200,00 da rapportare al periodo dell’anno durante il quale si protrae tale destinazione. Se l’unità immobiliare è adibita ad abitazione principale da più soggetti passivi, la detrazione spetta a ciascuno di essi proporzionalmente alla quota di utilizzo dell’abitazione stessa. L’aliquota ridotta per l’abitazione principale e per le relative pertinenze e la detrazione si applicano anche ai soggetti di cui all’art. 3, comma 56, della Legge n. 662/1996 (anziani o disabili che acquisiscono la residenza in istituto di ricovero o sanitari a seguito di ricovero permanente, a condizione che le stesse non risultino locate).

Scaricare