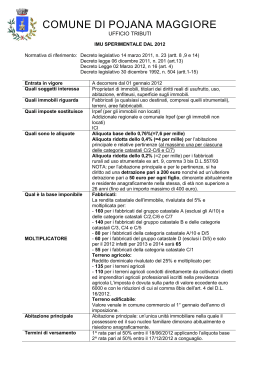

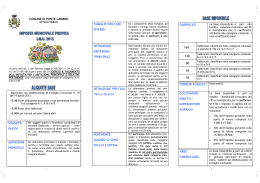

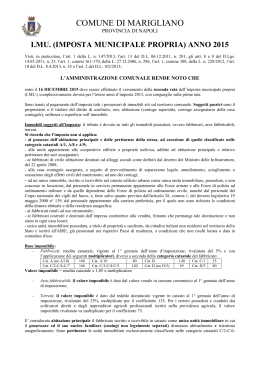

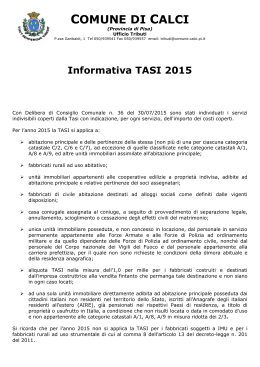

COMUNE DI CASALE LITTA Provincia di Varese INFORMATIVA I.M.U. 2012 Con l’entrata in vigore del D.L. n. 201/2011, convertito nella legge n. 214 del 22.12.2011 e successive modificazioni è stata istituita, in via sperimentale a partire dal 2012, l’imposta municipale propria in sostituzione dell’ICI. LE PRINCIPALI NOVITA’ - - - - - - L’imposta si applica a tutti gli immobili iscritti a catasto, anche all’abitazione principale alle pertinenze e ai fabbricati rurali adibiti ad abitazione e quelli strumentali dell’attività agricola. Per abitazione principale si intende l’immobile iscritto o iscrivibile nel catasto edilizio urbano come unica unità immobiliare, nel quale il possessore e il suo nucleo familiare dimorano abitualmente e risiedono anagraficamente. Nel caso in cui i componenti del nucleo familiare abbiano stabilito la dimora abituale e la residenza anagrafica in immobili diversi situati nel territorio comunale, le agevolazioni per l’abitazione principale e per le relative pertinenze in relazione al nucleo familiare si applicano per un solo immobile. Per pertinenze dell’abitazione principale si intendono quelle classificate nelle categorie catastali C/2, C/6 e C/7 (magazzini e locali di deposito, stalle, rimesse, cantine, ….), nella misura massima di una unità pertinenziale per ciascuna delle categorie catastali indicate, anche se iscritte in catasto unitamente all’unità ad uso abitativo. Rispetto all’ICI non sono state variate le rendite catastali, ma cambiano i moltiplicatori nella determinazione della base imponibile. La metà del gettito IMU, calcolata con l’aliquota dello 0,76 per cento, derivante da tutti gli immobili diversi dall’abitazione principale, pertinenze e fabbricati rurali strumentali, sarà versata allo Stato, senza applicazione di riduzioni e detrazioni. Gli immobili concessi in uso gratuito ai familiari non sono più assimilabili all’abitazione principale, pertanto saranno considerati altro fabbricato (seconde case) e non beneficiano dell’aliquota agevolata e delle relative detrazioni. L’imposta può essere versata in due rate di cui la prima entro il 16 giugno in misura pari al 50% dell’imposta calcolata applicando l’aliquota di base e le detrazioni spettanti e la seconda entro il 16 dicembre a saldo dell’imposta dovuta per l’intero anno con conguaglio sulla prima rata. Per l’anno 2012 l’imposta dovuta per l’abitazione principale e per le relative pertinenze è versata in tre rate di cui la prima e la seconda in misura ciascuna pari ad un terzo dell’imposta calcolata applicando l’aliquota di base e le detrazioni previste, da corrispondere rispettivamente entro il 18 giugno e il 17 settembre; la terza rata è versata entro il 17 dicembre a saldo dell’imposta dovuta, con conguaglio sulle precedenti rate. I versamenti di giugno e di settembre dovranno essere effettuati solo con l’uso del modello F24; la rata di dicembre potrà invece essere versata anche con bollettino di conto corrente postale. CALCOLO DELL’IMU La base imponibile dell’imposta municipale propria è costituita dal valore dell’immobile, determinato applicando all’ammontare delle rendite risultanti in catasto, vigenti al 1° gennaio dell’anno di imposizione, rivalutate del 5 per cento, i seguenti moltiplicatori: a. 160 per i fabbricati classificati nel gruppo catastale A e nelle categorie catastali C/2, C/6 e C/7, con esclusione della categoria catastale A/10; b. 140 per i fabbricati classificati nel gruppo catastale B e nelle categorie catastali C/3, C/4 e C/5; c. 80 per i fabbricati classificati nella categoria catastale D/5 e A/10; d. 60 per i fabbricati classificati nel gruppo catastale D, ad eccezione dei fabbricati classificati nella categoria catastale D/5; e. 55 per i fabbricati classificati nella categoria catastale C/1. ALIQUOTE E DETRAZIONI Le aliquote da applicare per il calcolo della prima rata da versare entro il 18 giugno sono le seguenti: - 0,4 per cento - 0,2 per cento - 0,76 per cento abitazione principale e pertinenze fabbricati rurali ad uso strumentale altre proprietà Il conguaglio dovrà essere effettuato con il versamento di dicembre, applicando le aliquote che il Comune provvederà a deliberare e a comunicare. Dall’imposta dovuta sull’abitazione principale e sulle relative pertinenze si detraggono € 200,00, rapportati al periodo dell’anno durante il quale si protrae tale destinazione. E’ prevista, inoltre, una maggiorazione della detrazione di base, pari a € 50,00 per ogni figlio di età non superiore a 26 anni, purchè dimorante abitualmente e residente anagraficamente nell’unità immobiliare adibita ad abitazione principale, fino ad un massimo di € 400,00. Pertanto la detrazione massima complessiva spettante per ogni singola unità immobiliare adibita ad abitazione principale non può superare € 600,00. I versamenti devono essere arrotondati all’unità di euro e non devono essere effettuati nel casi in cui l’importo dovuto sia inferiore ad € 12,00. CODICI TRIBUTO Per il versamento dell’imposta tramite modello F24 dovranno essere utilizzati i seguenti codici tributo: Codice IMU quota Comune Codice IMU quota Stato Abitazione principale 3912 … Fabbricati rurali ad uso strumentale 3913 … Tipologia immobili Terreni 3914 3915 Aree fabbricabili 3916 3917 Altri fabbricati 3918 3919 INTERESSI DA ACCERTAMENTO 3923 … SANZIONI DA ACCERTAMENTO 3924 … Per chiarimenti è possibile rivolgersi all’Ufficio Tributi del Comune al numero telefonico 0332/945636. L’Amministrazione Comunale Casale Litta, 21 maggio 2012

Scaricare