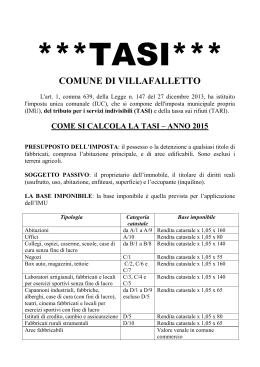

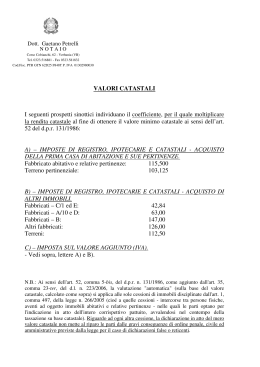

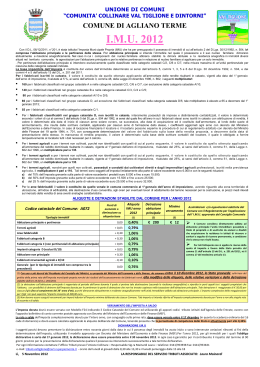

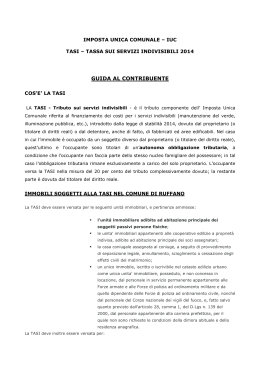

COMUNE DI CALCI (Provincia di Pisa) Ufficio Tributi P.zza Garibaldi, 1 Tel 050/939541 Fax 050/939557 email: [email protected] Informativa TASI 2015 Con Delibera di Consiglio Comunale n. 36 del 30/07/2015 sono stati individuati i servizi indivisibili coperti dalla Tasi con indicazione, per ogni servizio, dell'importo dei costi coperti. Per l’anno 2015 la TASI si applica a: abitazione principale e delle pertinenze della stessa (non più di una per ciascuna categoria catastale C/2, C/6 e C/7), ad eccezione di quelle classificate nelle categorie catastali A/1, A/8 e A/9, ed altre unità immobiliari assimilate all’abitazione principale; fabbricati rurali ad uso abitativo; unità immobiliari appartenenti alle cooperative edilizie a proprietà indivisa, adibite ad abitazione principale e relative pertinenze dei soci assegnatari; fabbricati di civile abitazione destinati ad alloggi sociali come definiti dalle vigenti disposizioni; casa coniugale assegnata al coniuge, a seguito di provvedimento di separazione legale, annullamento, scioglimento o cessazione degli effetti civili del matrimonio; unica unità immobiliare posseduta, e non concesso in locazione, dal personale in servizio permanente appartenente alle Forze Armate e alle Forze di Polizia ad ordinamento militare e da quello dipendente delle Forze di Polizia ad ordinamento civile, nonché dal personale del Corpo nazionale dei Vigili del Fuoco e dal personale appartenente alla carriera prefettizia, per il quale non sono richieste le condizioni della dimora abituale e della residenza anagrafica; aliquota TASI nella misura dell’1,0 per mille per i fabbricati costruiti e destinati dall’impresa costruttrice alla vendita fintanto che permanga tale destinazione e non siano in ogni caso locati; ad una sola unità immobiliare direttamente adibita ad abitazione principale posseduta dai cittadini italiani non residenti nel territorio dello Stato, iscritti all’Anagrafe degli italiani residenti all’estero (AIRE), già pensionati nei rispettivi Paesi di residenza, a titolo di proprietà o usufrutto in Italia, a condizione che non risulti locata o data in comodato d’uso e non appartenente alle categorie catastali A/1, A/8, A/9 in misura ridotta dei 2/3. Si ricorda che per l’anno 2015 non si applica la TASI per i fabbricati soggetti a IMU e per i fabbricati rurali ad uso strumentale di cui al comma 8 dell’articolo 13 del decreto-legge n. 201 del 2011. ALIQUOTE TASI ABITAZIONE PRINCIPALE Rendita catastale abitazione principale €. Aliquota (per mille) Detrazione abitazione principale Ulteriore detrazione per nuclei familiari composti da due o più figli di età inferiore ai 26 anni Fino a 250,00 2,0 100 € 25 € per figlio 251,00 – 500,00 2,6 75 € 25 € per figlio 501,00 – 700,00 2,8 50 € 25 € per figlio 701,00 – 1.000,00 3,2 0 25 € per figlio Oltre 1.000,00 3,3 0 25 € per figlio Ai fini dell’individuazione dello scaglione di rendita di appartenenza della TASI in riferimento alla tabella di cui sopra, si deve aver riguardo all’importo della rendita dell’unità immobiliare adibita ad abitazione principale, senza considerare le eventuali pertinenze, secondo le risultanze delle visure catastali, al netto del 5% previsto per la determinazione dell’imponibile ai fini IMU e TASI. I suddetti scaglioni non sono da intendere in nessun caso come franchigia o come forma di tassazione progressiva: l’unità immobiliare e le relative pertinenze sono quindi tassate interamente con il criterio dello scaglione di appartenenza. La TASI si paga in percentuale sul valore del fabbricato ed è dovuta per anni solari proporzionalmente alla quota e ai mesi dell'anno nei quali si è protratto il possesso. VALORE IMPONIBILE Si ottiene incrementando la rendita catastale dell'immobile del 5% ed utilizzando i seguenti moltiplicatori: 160 per i fabbricati classificati nel gruppo catastale A e nelle categorie catastali C/2, C/6 e C/7, con esclusione della categoria catastale A/10; 140 per i fabbricati classificati nel gruppo catastale B e nelle categorie catastali C/3, C/4 e C/5; 80 per i fabbricati classificati nelle categorie catastali A/10 e D5; 65 per i fabbricati classificati nel gruppo catastale D (ad eccezione dei fabbricati classificati nella categoria catastale D/5); 55 per i fabbricati classificati nella categoria catastale C/1; COME SI VERSA Non essendo previsto nessun invio di modelli di pagamento precompilati il versamento del tributo deve avvenire in AUTOLIQUIDAZIONE da parte del contribuente. Il versamento non sarà dovuto nel caso di importo annuale inferiore ai 12,00 euro. La TASI deve essere versata utilizzando il modello F24 e con la suddivisione in due rate: acconto, pari al 50% del dovuto, con scadenza 16 giugno 2015 saldo, pari al restante 50%, con scadenza 16 dicembre 2015 COME CALCOLARLA AUTONOMAMENTE Collegandosi al sito del Comune di Calci (www.comune.calci.pi.it) è possibile calcolarsi online l’imposta dovuta in acconto per l’anno 2015. Si ricorda che per il predetto calcolo è indispensabile conoscere le rendite catastali degli immobili di proprietà che si possono verificare collegandosi al sito dell’Agenzia del Territorio (www.agenziaentrate.gov.it) seguendo il seguente percorso: servizi online – visure catastali e ipotecarie – servono il codice fiscale e i dati catastali (foglio, mappale o particella e subalterno). CODICI PER F24 B390 CODICE COMUNE DI CALCI 3958 - per abitazione principale e relative pertinenze 3961 - altri fabbricati; I modelli F24 e le relative istruzioni di compilazione sono reperibili in formato elettronico direttamente sul sito delle Agenzie delle Entrate (www.agenziaentrate.gov.it). Per ogni ulteriore informazione è possibile consultare il sito internet www.comune.calci.pi.it o rivolgersi all’Ufficio Tributi del Comune che effettua il seguente orario: Martedì e Venerdì 9,00-12,00 Giovedì 15,00-17,00 Telefono 050/939541 - Fax 050/939557 Novità relativa al saldo di dicembre 2015 della TASI, rispetto all'acconto: per l’unità immobiliare adibita ad abitazione principale è riconosciuta una detrazione di 50,00 €, fino a concorrenza dell’imposta dovuta, nel caso in cui dimori e risieda anagraficamente nell’abitazione principale del soggetto passivo un figlio al quale la competente autorità abbia riconosciuto una invalidità permanente in misura pari al 100%. La detrazione si applica a prescindere dalla rendita catastale dell’immobile e dall’età del figlio ed eventualmente non è da aggiungersi a quella prevista per i figli di età inferiore ai 26 anni dimoranti e residenti nell’abitazione principale. Si precisa che al fine di ottenere la suddetta detrazione, a pena decadenza, dovrà essere prodotta all’Ufficio Tributi del Comune una certificazione rilasciata dalla competente autorità entro il 31.12.2015.

Scaricare