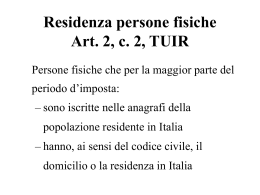

….. Il concetto e l’importanza della residenza fiscale nell’ambito della disciplina delle imposte sui redditi Nozione di residenza fiscale • IRPEF ed IRES adottano il criterio della residenza x ancorare i redditi al territorio dello Stato • Di conseguenza la qualifica di residente – non residente del soggetto passivo implica un diverso regime impositivo: residenti: principio di tassazione del reddito mondiale o worlwide income taxation tassazione per tutti i redditi posseduti ovunque siano prodotti non residenti: principio di territorialità tassazione per i soli redditi prodotti nel territorio dello Stato italiano • Ratio: tassare solo quei redditi che hanno un determinato collegamento con il territorio dello Stato …. Quindi occorre stabilire • A quali condizioni un soggetto si considera residente • Quando si può dire e considerare che un dato reddito è prodotto nel territorio dello Stato A quali condizioni si verifica la residenza • Per una persona fisica È residente quando per la maggiorparte del periodo d’imposta: - Risulta iscritto all’anagrafe della popolazione residente - Ha nel territorio dello Stato il domicilio ex art. 43, I co, C.C. cioè il luogo in cui la persona ha stabilito la sede principale dei suoi affari ed interessi - Ha nel territorio dello Stato la residenza ai sensi dell’art. 43, II co, C.C. cioè il luogo in cui la persona ha la dimora abituale Pertanto anche ai fini fiscali non si richiede la permanenza continuativa nel territorio dello Stato in quanto si fa riferimento a criteri qualitativi e non quantitativi per la relazione soggetto – domicilio o dimora …. • Per le persone giuridiche si richiede che per la maggiorparte del periodo d’imposta abbiano - La sede legale: risultante dall’atto costitutivo o dallo statuto - La sede amministrativa: luogo in cui si formano i programmi e gli indirizzi gestionali dell’attività è un criterio di fatto che – attenzione – potrebbe rimandare semplicemente a quel luogo in cui sono collocati gli uffici in sede stabile idonei ad ospitare l’attività gestionale e di management - L’oggetto principale dell’attività nel territorio dello Stato …. • Problema per il trasferimento della residenza all’estero di persone fisiche: dopo il caso Pavarotti, viene inserito nell’art. 2 del Tuir il comma 2-bis si considerano altresì residenti, salvo prova contraria, i cittadini italiani cancellati dalle anagrafi della popolazione residente ed emigrati in Stati o territori aventi un regime fiscale privilegiato, individuati con decreto del Ministero delle Finanze da pubblicare nella G.U. poi sostituito ex art. 1, co 83, L. 24/12/2007 n. 244 dal seguente: Si considerano altresì residenti, salvo prova contraria, i cittadini italiani cancellati dalle anagrafi della popolazione residente e trasferiti in stati o territori diversi da quelli individuati con decreto del Ministro dell’economia e delle Finanze da pubblicare nella G.U. …. Il legislatore introduce dunque una presunzione iuris tantum di mantenimento della residenza nel territorio dello Stato italiano nei confronti dei cittadini emigrati in territori a fiscalità privilegiata iuris tantum → la prova contraria è a carico del contribuente → deve provare che tale trasferimento non è finalizzato solo ad evitare il regime impositivo italiano quindi in funzione antielusiva …. • Anche per l’impresa si pone il problema del trasferimento all’estero della residenza o della sede degli imprenditori commerciali In passato nel TUIR viene inserito art. 20 bis la perdita della residenza è fattispecie di realizzo di plusvalenze dei componenti dell’azienda al valore normale, salvo che l’impresa non abbia una s.o. in Italia tale disposizione è stata soppressa dall’art. 1 del D. lgs. N. 344/2003 e sostituito con art. 168 TUIR Disposizioni in materia di imprese estere collegate Quando si considera che un reddito è prodotto nel territorio dello stato italiano • È il legislatore che fornisce i criteri per individuare un collegamento con il territorio • I criteri sono diversi a seconda del tipo di reddito che si prende in considerazione • Art. 23 TUIR in base al luogo in cui si svolge l’attività di lavoro (autonomo – dipendente) in base al luogo in cui si trova l’immobile in base alla presenza di un s.o. per l’impresa in base alla residenza del soggetto che eroga il reddito per i redditi da capitale in base a attività svolte o beni presenti nel territorio dello Stato per i redditi diversi

Scaricare