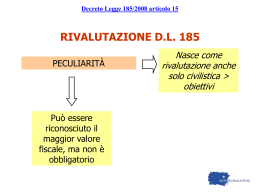

A cura della Redazione Directio Società non operative: valore fiscale degli immobili rivalutati ai fini della media del triennio La risoluzione 101/E del 20 dicembre 2013 chiarisce quali siano le modalità di determinazione delle risultanze medie di cui all'art. 30, comma 2 della Legge 724 del 23 dicembre 1994, in presenza di immobili rivalutati ai sensi dell'articolo 15 del D.l. 185 del 29 novembre 2008, ai fini della disciplina delle società non operative. L'Agenzia delle entrate, richiama le Circolari 11/E del 2009 e 25/E del 2007, e precisa che per quanto riguarda gli immobili rivalutati (con riconoscimento dei valori fiscali) ai sensi del Dl 185/2008, la determinazione delle risultanze medie deve avvenire distinguendo tra "valore non rivalutato, da applicarsi fino all'anno 2012, e "valore fiscalmente rilevante" da applicare a decorrere dal 2013. Questo per il fatto che il riconoscimento dei maggiori valori da rivalutazione decorre dal quinto esercizio successivo a quello in cui è stata eseguita la rivalutazione stessa: 2008 rivalutazione ai sensi del Dl 185/2008 2013 riconoscimento del maggiore valore ai fini fiscali Di conseguenza, per l'applicazione della disciplina sulle società non operative per l'esercizio di imposta 2013, dovranno essere presi in considerazione: 2011: valore non rivalutato (rilevante fiscalmente) 2012: valore non rivalutato (rilevante fiscalemente) 2013: valore rivalutato divenuto fiscalmente rilevante (quinto esercizio successivo) Dall'esercizio 2015 verrà preso in considerazione, ai fini della disciplina delle società di comodo, solo il valore rivalutato.

Scaricare