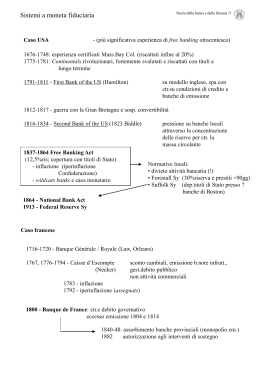

Lezione 19 Il sistema creditizio italiano Una chiave di lettura • L’Italia può dirsi un paese industrializzato solo dal secondo dopoguerra • Restano contraddizioni che esplodono dagli anni Settanta • La perpetua emergenza è riconducibile, tra l’altro, alle ambiguità del disegno delle regole del gioco capitalistico , alla elevata concentrazione del potere finanziario, alla qualità della classe imprenditoriale nazionale Un mercato segmentato • Gli anni venti dell’Ottocento recano importanti innovazioni: le casse di risparmio, la Cassa Depositi e prestiti, la nascita di alcuni istituti di emissione • I più importanti nasceranno negli anni Cinquanta: anche qui non esiste omogeneità si tratta di banche che vanno “a diverse velocità” . La frammentazione politica si rispecchia nella frammentazione economica e l’ambito di operatività è diverso per i diversi istituti: resta spazio per le grandi case bancarie internazionali come i Rotschild • La maggior piazza finanziaria nazionale, Milan, è prina di una banca di emissione • Per gran parte dell’economia e della società italiana il credito è merce rara e spesso è esercitata in forme arcaiche (monti frumentari, monti di pietà) e l’usura è diffusa Fino a fine ‘800 la somma la cirlazione metallica e cartacea superò i depositi Sino al 1861 i prestiti e i depositi rappresentano l’1% del PIL La loro diffusione è dovuta anche l’avvento delle banche popolari La correlazione delle due variabili resta alta sino alla liberalizzazione dei movimenti di capitale Un mercato segmentato • Sino al 1867 la moneta metallica è più diffusa di quella cartacea. L’evento topico che consente il superamento di questo schema è la terza guerra di indipendenza che impone il corso forzoso • Gli istituti di emissione restano lungamente le banche più importanti: le modalità dell’Unificazione non lasciano spazio per l’unificazione dell’emissione: l’approccio nel senso del Central Banking tarda ad affermarsi. Ma anche BNnR si oppone • L’egemonia della Banca Nazionale nel Regno (si noti il nel) procede gradualmente: nel 1861 ha il 60% dei mezzi propri del complesso degli istituti di emissioni ma solo il 29% della circolazione • Le nuove fondazioni bancarie degli anni Settanta non determinano l’integrazione del mercato; prevalgono i finanziamenti a breve Note strutturali • Le banche di nuova fondazione sono fragili: la stagione dei salvataggi (con la sua componente di Moral Hazard) inizia dagli anni Settanta • Si consolida negli anni Novanta con alcuni clamorosi scandali • Nel 1893 nasce la Banca d’Italia • Sulle ceneri degli istituti di credito mobiliare cessati nascono le nuove banche miste su modello tedesco La Banca Mista • Comit e Credi (e in subordine e Banco di Roma e SBI) si pongono come anello di raccordo tra il sistema industriale e il sistema finanziario • Hanno un ruolo fondamentale nel promuovere lo sviluppo della Borsa Italiana che conosce la sua prima crisi nel 1907: il listino è fortemente concentrato su alcuni settori • Ne fa le spese la Società Bancaria Italiana che per ora viene salvata • Si ridefinisce il ruolo di Bankitalia • I regolamenti di Borsa non sono riformulati, resta un generico favore verso le banche miste • Dopo la guerra la concentrazione finanziaria non diminuisce , anzi aumenta: alcune imprese anziché utilizzare i profitti per la riconversione ne approfittano per espandersi • Iniziano gli anni delle scalate e la SBI (ora BIS) soccombe e le partecipazioni del Banco di Roma (finanza cattolica) passano al Consorzio Sovvenzioni Valori industriali • MORALE: in una situazione di fragilità della società civile e dell’economia la stabilità complessiva del sistema è affidata alla stabilità delle imprese, spesso e volentieri in pericolo, la mission di Bankitalia resta quella di sostenerla avallando così le strategie dei responsabili della crisi e, mediatamente, quelle di una classe politica incapace (o impossibilitata) di definire le regole di un capitalismo equilibrato Prime riforme • Questi fallimenti del mercato legittimano (legittimeranno) un intervento di mano pubblica • Nascono i primi istituti di credito speciale gli “Istituti Beneduce” • La volontà di definire un cambio forte in un’ottica di prestigio nazionale e di credibilità internazionale induce il governo alla riforma bancaria del 1926 • Si definisce compiutamente la funzione di vigilanza bancaria La grande riforma del 1936 • La riforma del 1936 ha le sue origini nel fallimento della banca mista che provoca e giustifica l’intervento statale • Essa si basa su tre pilastri: • La costituzione dell’IRI: nasce lo stato imprenditore • E’ un passo figlio della storia del paese e di una imprenditoria fortemente orientata in senso oligarchico • Il rafforzamento dell’attività di vigilanza • La specializzazione del credito e l’allineamento delle scadenze • L’impianto è quello di una forte subordinazione del sistema creditizio alla banca centrale, diversamente l’industria di stato • Tutto ciò spiega quello che non c’è nella riforma, la Borsa, ma il suo essere stata essenzialmente l’ambito di scorrerie “corsare” spiega la scelta delle autorità di arroccarsi un sistema bancocentrico.

Scaricare