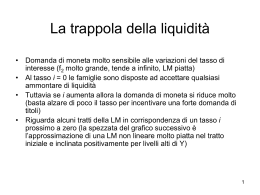

Economia & Finanza Pubblica La domanda di moneta speculativa Secondo Keynes la domanda di moneta M è ripartita in due componenti. M1 e M2: - una (per transazioni e precauzione) è funzione del reddito: M1 = f(Y) - una (speculativa) è funzione del tasso di interesse r: M2 = g(r) Si riportano r sulle ordinate e M2 sulle ascisse, con la funzione decrescente M2 La domanda di moneta speculativa è la domanda degli operatori sui mercati finanziari (in borsa) che utilizzano la moneta per la compravendita di titoli e prodotti finanziari r Gli operatori agiscono in base a previsioni sul futuro (“speculazioni”), sulle variazioni in aumento o in diminuzione del valore monetario (prezzi) dei titoli Un titolo (ad es. un’obbligazione) ha un prezzo di K con un rendimento R per un tasso d’interesse r: per un’obbligazione con reddito fisso (cedola) R è K = R/r: il prezzo di K varia inversamente rispetto ad r Se si prevede una riduzione di r il titolo in futuro avrà un valore maggiore: conviene acquistare titoli e cedere moneta M2 r1 r* è un tasso medio di riferimento: se r > r* gli speculatori prevedono una riduzione di r e preferiscono acquistare titoli ed avere poco di M2, come per r1 ed M21 r* r2 M2 Trappola della liquidità rMin 0 Se si prevede un aumento di r il titolo in futuro avrà un valore minore: conviene vendere titoli ed acquisire moneta M2 M21 M22 M2 Se r < r* gli speculatori prevedono un aumento di r e preferiscono vendere titoli ed avere molto di M2, come per r1 ed M22 Con un tasso d’interesse minimo rMin (secondo Keynes intorno al 2%) le aspettative degli speculatori non prevedono possibilità di ulteriori ribassi, ma solo aumenti di r, perciò si vendono tutti i titoli e la domanda di moneta speculativa è orizzontale (ad elasticità infinita): è la c.d. trappola della liquidità

Scaricare