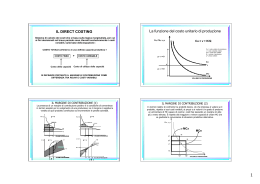

Contabilità industriale direct costing Prof. Sartirana La contabilità gestionale a costi diretti (direct costing)… calcola i costi dei prodotti imputando a ciascun prodotto solo i costi variabili ed i costi fissi specifici I costi comuni e generali vengono imputati solo a livello aziendale Permette di calcolare sottraendo i costi dai ricavi di vendita i margini di contribuzione di primo e secondo livello Permette di identificare il prodotto caratterizzato dalla maggiore redditività tra quelli venduti dall’azienda Calcolo dei margini di contribuzione Per calcolare i margini di contribuzione globali di ogni prodotto si utilizza il seguente schema: Ricavi - Costi variabili Margine di contribuzione di I° livello - Costi fissi specifici Margine di contribuzione di II° livello I costi comuni e generali verranno poi sottratti su base aziendale senza Essere imputati a nessun prodotto Esempio L’azienda Alfa spa produce i prodotti A e B e calcola in base ai dati rilevati dal proprio sistema informativo i margini di contribuzione ed il risultato globale dell’attività svolta nell’esercizio n Prodotto A Prodotto B Totale Ricavi 100.000 150.000 250.000 - Costi variabili 20.000 30.000 50.000 Margine di contribuzione di I° livello 80.000 120.00 200.000 - Costi fissi specifici 30.000 10.000 40.000 Margine di contribuzione di II° livello 50.00 110.000 260.000 - Costi comuni e generali 50.000 Risultato economico 210.000 Per calcolare i margini di contribuzione unitari … Occorre semplicemente dividere i margini globali già calcolati per il numero dei prodotti Ad es. se la Alfa spa avesse prodotto 3000 prodotti A e 4000 prodotti B… Margine I° livello unitario per A (80.000 / 4000) = 20 € Margine I° livello unitario per B (120.000 / 3000 ) = 40 € Per verificare quale sia il prodotto con la più alta redditività Occorre confrontare i margini di contribuzione di primo livello di ogni prodotto per verificare qual è il più elevato Se l’azienda ha la possibilità di incrementare la produzione di un prodotto, otterrà migliori risultati incrementando la produzione di quello che fornisce il margine di contribuzione di primo livello più elevato Nell’esempio potendo scegliere di produrre 1000 unità in più di A o di B l’azienda Alfa spa sceglie di produrre 1000 prodotti B in più

Scaricare