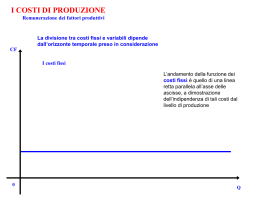

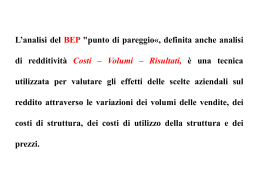

BREAK EVEN ANALYSIS Proff. Patrizia Pezzuto e Marisa Ricca BREAK EVEN ANALYSIS SIGNIFICATO : = Analisi costi-volumi-risultati FINALITA’ : Ottenere valide informazioni a supporto delle decisioni correnti aziendali. OBIETTIVO : Determinare a quale grado di sfruttamento della capacità produttiva o in corrispondenza di quale volume di vendita o di quale ammontare di fatturato dell’impresa si realizza l’EQUILIBRIO ECONOMICO BREAK EVEN POINT (= punto di rottura o punto di equilibrio) volume di vendita o fatturato per il quale COSTI TOTALI = RICAVI TOTALI RISULTATO ECONOMICO = 0 METODI DI RISOLUZIONE : 1. ALGEBRICO rappresenta tramite equazioni le relazioni esistenti tra le variabili in oggetto (costi e ricavi). 2. GRAFICO rappresenta le funzioni di costo e di ricavo in un sistema di assi cartesiani. 1. METODO ALGEBRICO q cv p CF CV CT RT CT RT = = = = = = = quantità prodotta e venduta costo variabile unitario prezzo unitario di vendita costi fissi annui costi variabili progressivi annui costi totali annui ricavi totali annui = = CF + CV pxq Il B.E.P. si realizza dove = CF + cv x q CT = RT CT = RT CF + cv x q = q = pxq CF p - cv p – cv = margine unitario di contribuzione, con il quale ogni prodotto partecipa alla copertura dei costi fissi 2. METODO GRAFICO costi e ricavi RT CT B.E.P. volume di vendita CASI DI IMPIEGO DEL MODELLO : Situazioni in cui occorre stabilire come si modifica il risultato aziendale al variare dei costi, dei prezzi di vendita, della struttura produttiva, della quantità prodotta e venduta. Ricerca dell’ammontare dei ricavi o del livello di quantità vendute da raggiungere per ottenere un prefissato risultato economico. Indagine sulla compatibilità tra potenzialità del mercato e struttura produttiva. LIMITI DEL MODELLO: Le quantità prodotte sono ipotizzate uguali a quelle vendute, a prescindere dalle scorte di magazzino. Il modello risulta eccessivamente semplificato per le imprese multiprodotto: il mix delle vendite dei vari prodotti non si presenta costante nel tempo. La distinzione tra costi fissi e costi variabili non è sempre di facile determinazione. ESEMPLIFICAZIONE : Per svolgere un caso di Break Even Analysis, uscire da Power Point, avviare Excel, aprire il file BEP.xlt che contiene un modello di cartella di lavoro di Excel. Buon lavoro!

Scaricare