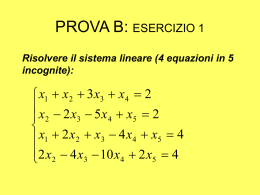

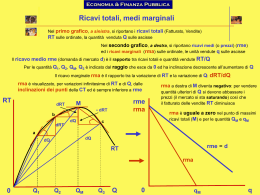

Esercizio su B.E.P. (Albergo) 1 Esercizio su B.E.P. Supponiamo che un albergo abbia una capacità ricettiva di 800 posti, rappresentata da 400 camere doppie, con la seguente struttura dei costi: Costi Fissi (CF) Costi Variabili ( c ) 5.475.000 € ( 15.000 € al giorno) 20 € al giorno per ospite Esercizio su B.E.P. L’albergo con i prezzi praticati (70 € al giorno a persona) riesce a vendere solo il 50 % dei posti letto disponibili, ospitando quindi 400 clienti al giorno. 1. Determinare il risultato economico giornaliero; 2. Determinare il risultato economico giornaliero nell’ipotesi che i clienti diminuiscano e si riescono a vendere solo 200 posti letto al giorno; 3. Determinare graficamente ed analiticamente la quantità di posti letto da vendere ogni giorno per far in modo che i costi totali siano uguali ai ricavi totali. 1) svolgimento: RT = P * Q = 70 € * 400 = 28.000 € CT = CF + CV = 15.000 + (20€ * 400) = 15.000 + 8.000 = 23.000 € Utile = RT - CT = 28.000 - 23.000 = 5.000 € 2) svolgimento : RT = P * Q = 70€ * 200 = 14.000 € CT = CF + CV = 15.000 + (20€ * 200) = 15.000 + 4.000 = 19.000 € Utile = RT-CT = 14.000-19.000 = - 5.000€ (Perdita) 3) svolgimento : Analitico CT = RT CF + CV = P * Q CF + c * Q = P * Q 15.000 + 20 * Q = 70 * Q (20 * Q) – ( 70 * Q) = - 15.000 - 50 * Q = - 15.000 Q = 15.000 / 50 = 300 Il numero di posti letto da vendere ogni giorno per far in modo che i ricavi totali uguaglino i costi totali è pari a 300 3) svolgimento : Grafico RT CT, RT CT CV CF 0 Q* = 300 Q CF 15000 Determinazione del Margine di Contribuzione Percentuale P 70 prezzo unitario 100% CV 20 meno: costo variabile unitario 29% MC 50 MC percentuale ……………= 71% CF MC% RT = CT 15000 71% 21000 costi fissi diviso : MC percentuale Ricavi di equilibrio Verifica CF CVT 15000 6000 percentuale sui ricavi CF+CVT 21000 costi totali 21000 ricavi totali uguale a RT 29%

Scaricare