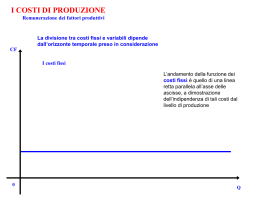

P.O.N. Obiettivo C - Azione 5 “Scuola e Azienda 2009” Profilo aziendale La Prisma offre servizi di consulenza nell’area della Direzione Aziendale, collaborando con l’imprenditore nella definizione delle linee strategiche dell’azienda, e dei campi applicativi ai vari settori della attività manageriale: Marketing: per ottimizzare il rapporto tra la creazione di valore aggiunto per i clienti in target e la realizzazione dei profitti dell’azienda; Comunicazione: per gestire lo scambio di informazioni tra il sistema interno e il sistema esterno aziendale; Gestione delle risorse umane: per coordinare le risorse umane al fine di conseguire gli obiettivi aziendali; Logistica:per coordinare le attività di trasferimento dei prodotti nei tempi attesi; Finanza ed il controllo: per individuare i canali di finanziamento e valutare le performance degli investimenti aziendali; Sistemi informativi: per diagnosticare la natura dei problemi aziendali e supportare le decisioni aziendali. P.O.N. 2009 Obiettivo C Azione 5 “Scuola e Azienda” Obiettivo del Corso Analisi della composizione del fatturato per area di business Analisi della ripartizione dei costi, tra costi fissi e costi variabili Ripartizione dei costi fissi e costi variabili per area di business Elaborazione e analisi del conto economico Classificazione e definizione delle tipologie di costi Costi Fissi I costi fissi sono costi che non variano proporzionalmente al crescere del volume di output. Il comportamento di tali costi è quindi indipendente dai livelli di produzione. L'aggettivo fisso non indica quindi l'invariabilità nel tempo ma la mancanza di relazione di causa effetto tra la variazione del costo e quella dei livelli di output. Tipici esempi di costi fissi sono i canoni di locazione, lo stipendio dei dipendenti, le assicurazioni ecc. Costi Variabili I costi variabili sono costi direttamente influenzati dai livelli di output. Questa tipologia di costi non esiste in assenza di produzione e varia al variare di questa. Esempio principale di costi variabili sono i costi delle materie prime. Composizione del fatturato per area di business 1% 7% 13% ricerca consulenza f ormazione alt ri ricavi 79% Ripartizione costi fissi e costi variabili 33% T ot al e cost i var i abi l i T ot al e cost i f i ssi 67% Clicca qui Conto Economico e le imposte dirette Il Conto Economico è il documento di bilancio che, contrapponendo ricavi e costi di esercizio, evidenzia il risultato economico della gestione. In tal modo è possibile misurare l’incremento o il decremento che il capitale netto aziendale subisce per effetto della gestione. (clicca qui) Nello specifico, abbiamo analizzato la forma del Conto Economico prevista nel caso del Bilancio in forma abbreviata ai sensi dell’art. 2435 bis c.c. Infine abbiamo analizzato, attraverso il calcolo delle imposte dirette IRES ed IRAP, come l’imposizione fiscale possa incidere sull’attività di un’impresa. Si ringrazia… • L’I.S.S. “G. Minzoni” che ci ha consentito di vivere questa nuova esperienza. • L’Amministratore Unico della Prisma Consulting S.r.l. nella persona del dott. Rosario Bianco • Gli esperti aziendali che ci hanno seguito durante l’intero percorso.

Scaricare