Corso di Economia Aziendale Prof.ssa Patrizia Modica I costi di prodotto 1 Il costo di prodotto 2 Costi diretti e indiretti 3 Costi fissi e costi variabili 4 Il Costo suppletivo 3 5 Configurazioni di costo 2 1. Il costo di prodotto È il costo monetario inerente una data quantità di prodotto: Per poter attribuire i costi a singole unità di prodotto è necessario stabilire relazioni tra i fattori e i prodotti stessi I costi monetari distintamente attribuiti a prodotti diversi costituiscono quantità astratte 3 1. Il costo di prodotto La relazione fra dati fattori produttivi e determinate unità di prodotto può essere: Indiretta: I relativi costi si dicono “comuni” a più produzioni Diretta: I relativi costi si dicono “speciali” prodotti 4 di dati 1. Il costo di prodotto Relazioni tra fattori e prodotti 1. Al momento dell’acquisizione all’azienda: Le relazioni sono di solito indirette in quanto i fattori sono acquisiti a fronte di complessi di produzioni 5 1. Il costo di prodotto Relazioni tra fattori e prodotti Di solito le relazioni tra fattori e prodotti vengono considerate con riferimento al momento dell’utilizzo: Contabilità analitica o industriale o dei costi 6 2. Costi diretti e indiretti Si possono distinguere: COSTI SPECIALI O DIRETTI COSTI COMUNI O GENERALI INDIRETTI Fattori per i quali è possibile misurare la quantità consumata per ciascuna unità di prodotto Fattori per i quali la misurazione della quantità consumata non è possibile o, di fatto, non viene effettuata 7 2. Costi diretti e indiretti COSTI INDIRETTI Costi di fattori tecnicamente comuni a più fattori Costi di fattori per i quali non si ritiene opportuno rilevare le quantità impiegate per i singoli prodotti Costi di servizi “sprecati” 8 2. Costi diretti e indiretti COSTI INDIRETTI Le utilità relative ai fattori a spesa indipendente dall’utilizzo vengono perse se non impiegate tempestivamente I tempi di inattività fanno emergere un margine di costo non imputabile che va a gravare - in via indiretta - su tutti i prodotti 9 2. Costi diretti e indiretti COSTI INDIRETTI L’imputazione dei costi comuni attribuisce ai costi di prodotto natura di quantità astratte I costi sono comuni o speciali rispetto a determinati oggetti di imputazione 10 2. Costi diretti e indiretti Vincoli tra le diverse produzioni I costi dei prodotti non hanno mai formazione autonoma ne’ grandezza assoluta 11 3. Costi fissi e costi variabili Si possono distinguere: COSTI FISSI COSTI VARIABILI Non variano - entro i limiti della capacità produttiva predisposta - al variare del volume produttivo Variano in modo proporzionale rispetto al volume produttivo 12 3. Costi fissi e costi variabili COSTI FISSI Derivano dalla predisposizione della capacità produttiva aziendale (struttura) 13 3. Costi fissi e costi variabili Costi variabili Y Costi totali COSTI Costi fissi a o Q QUANTITÀ PRODOTTA 14 X 3. Costi fissi e costi variabili COSTO TOTALE Y = Costo totale X = Quantità prodotta Y = a + bx Il coefficiente b rappresenta la sensibilità del costo totale all’aumentare della quantità prodotta 15 3. Costi fissi e costi variabili Costo unitario medio di prodotto Si calcola in relazione ad una data massa di unità omogenee della produzione riferita ad un dato periodo di tempo Varia in funzione del maggiore o minore volume complessivo di produzione a causa della diversa incidenza dei costi fissi Decresce sino alla saturazione della capacità produttiva predisposta 16 3. Costi fissi e costi variabili MARGINE LORDO DI CONTRIBUZIONE: RICAVI DI VENDITA - COSTI VARIABILI 17 3. Costi fissi e costi variabili ESEMPIO: PRODOTTO A PREZZO COSTO PIENO UTILE 100 80 20 COSTO VARIABILE COSTO FISSO COSTO TOTALE 50 30 80 18 3. Costi fissi e costi variabili ESEMPIO: PRODOTTO A PREZZO 100 60 40 COSTO VARIABILE 50 50 50 MARGINE LORDO DI CONTRIBUZIONE 50 10 (10) 19 3. Costi fissi e costi variabili Quando la capacità produttiva sia sottoutilizzata, la vendita di partite aggiuntive di prodotti ad un prezzo inferiore al costo complessivo, ma superiore al costo variabile (margine lordo di contribuzione positivo) si traduce in un miglioramento dell’utile d’esercizio pari al margine lordo di contribuzione 20 4. COSTO SUPPLETTIVO O DIFFERENZIALE È il costo attribuibile ad una data quantità di prodotto ottenuta in aggiunta a determinate quantità di altre produzioni attuate dall’azienda in un dato tempo È costituito da tutti gli oneri che l’azienda deve sostenere in più per realizzare il determinato incremento di produzione È tanto minore quanto maggiore è la quantità dei costi dei fattori che rimane fissa per quell’incremento di produzione 21 5. Configurazioni di costo 1. Costo primo variabile (direct costing): Somma dei costi variabili 2. Costo primo diretto: Somma dei costi diretti (principalmente materie e manodopera diretta) 3. Costo industriale: Somma delle materie trasformazione 22 e dei costi di 5. Configurazioni di costo 4. Costo complessivo: Somma di tutti i costi sostenuti: • COSTI DI TRASFORMAZIONE • COSTI AMMINISTRATIVI • COSTI COMMERCIALI • COSTI FINANZIARI 23 5. Configurazioni di costo 5. Costo economico tecnico: Somma del costo complessivo più gli oneri figurativi: • INTERESSE DI COMPUTO • STIPENDIO DIREZIONALE • FITTO FIGURATIVO DI FATTORI SPECIFICI IN USO GRATUITO Esprime la congrua remunerazione dei fattori della produzione impiegati 24

Scaricare

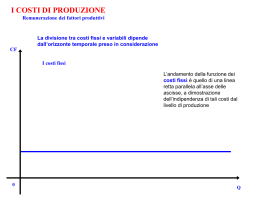

![7.farmacoeconomia_ib[1] scuola](http://s2.diazilla.com/store/data/000054699_1-8519a4208c5648d6abb8460e18462ab9-260x520.png)