29/04/2011 PROGRAMMAZIONE E CONTROLLO Prof. Luca Fornaciari Il comportamento p dei costi Riferimenti bibliografici: ‒ libro di testo – capitoli 5 e 7 di BREWER P.C., GARRISON R.H., NOREEN E.W., Programmazione e controllo (managerial accounting per le decisioni aziendali), Milano, Mc Graw-Hill, 2008 (nel capitolo 7 non sono da fare “il sistema a costi variabili e la teoria dei vincoli” e “impatto dei metodi JIT applicati al magazzino” rispettivamente a pag. 227 e 228 e le parti degli esercizi che si riferiscono a tali argomenti); ‒ lettura consigliata – capitoli 2 e 3 di HORNGREN C.T., SUNDEM G.L., STRATTON W.O., Programmazione e controllo, Milano, Pearson Prentice Hall, 2007. 1 Classificare i costi secondo il loro comportamento I costi aziendali possono essere classificati secondo il loro comportamento al variare del livello di attività. Tale criterio di classificazione consente di differenziare i costi fissi, i costi variabili e i costi misti (o semivariabili). 2 Classificare i costi secondo il loro comportamento La classificazione dipende dal comportamento del costo relativamente ad una specifica base di attività. La base di attività è l’unità l di misura sulla ll base b d ll quale della l un costo può essere definito variabile. La base di attività è il determinante del costo e può essere le unità prodotte e/o vendute, le ore macchina, le ore di manodopera diretta, ecc. 3 1 29/04/2011 I costi variabili I costi variabili sono quelli che variano in funzione della variazione del livello di attività. Il livello di attività è rappresentato da una specifica base di attività scelta tra le possibili dal controller in ragione della significatività. I costi variabili variano in modo generalmente proporzionale al variare della base di attività ma, il costo variabile unitario è costante per unità della base di attività. 4 I costi fissi I costi fissi sono quelli che non variano al variare del livello di attività, per qualunque base di attività. Se i costi fissi non variano al variare dell dell’attività, attività, è importante evidenziare che il costo fisso unitario si riduce all’aumentare del livello di attività (assorbimento dei costi fissi). I costi fissi sono fissi nell’intervallo rilevante. Al di fuori di tale intervallo anche i costi fissi possono variare. 5 I costi misti I costi misti sono quei costi che contengono sia elementi di costi variabili che di costi fissi. La quota L t fissa fi di un costo t misto i t rappresenta t il costo t di base, b solo l per avere un servizio pronto e disponibile all’uso. La quota variabile è il costo sostenuto per il consumo effettivo del servizio. La quota variabile varia in proporzione alla quantità di servizio consumata. Y = a + bX 6 2 29/04/2011 I costi misti La linea del costo misto totale può essere espressa come equazione: Y = a + bX In cui: Totale costo utenze Y Y = il costo misto totale a = il costo fisso totale (l'intercetta verticale della linea) b = il costo variabile per unità dell'attività (la pendenza della linea) X = il livello di attività Costo variabile per KW X Addebito mensile Attività (Kilowatt ora) fisso utenze 7 L’analisi dei costi misti Il primo passo da compiere per effettuare un’analisi dei costi misti è la rappresentazione di un diagramma di dispersione per analizzare come si distribuiscono i punti rappresentativi delle variabili. Solo se approssimano una relazione lineare è possibile analizzare i costi misti applicando: - il metodo del valore massivo-valore minimo; - il metodo dei minimi quadrati – regressione lineare. 8 L’analisi dei costi misti Metodo del valore massimomassimo-valore minimo Secondo tale metodo, la componente di costo variabile viene determinata individuando il periodo con il livello minimo di attività, il perido con il livello massimo di attività e applicando la seguente formula Costo variabile = Y2 – Y1 X2 – X1 = (costo al livello massimo di attività) - (costo al livello minimo di attività) (livello massimo di attività) - (livello minimo di attività) 9 3 29/04/2011 L’analisi dei costi misti Metodo dei minimi quadrati Tale metodologia consente di calcolare i coefficienti di una relazione lineare. Il calcolo l l avviene i attraverso tt l’ d tt l’adattamento t di una retta tt all’insieme dei punti che rappresentano le osservazioni reali dei fenomeni considerati. Y = a + bX1 + cX2 + ... nXn R2 = coefficiente di determinazione lineare e misura la boltà di adattamento 10 Conto economico a margine di contribuzione COSTO DEL VENDUTO a costi pieni Vendite Costo del venduto R.O. gest. caratteristica 12.000 -6.000 6.000 Spese commerciali Spese amministrative Risultato operativo -3.100 -1.900 1.000 MARGINE DI CONTRIBUZIONE Vendite Costi di prod. variabili Costi comm. variabili Costi amminist. variabili Margine di contribuzione 12.000 -2.000 -600 600 -400 9.000 Costi fissi di produzione Costi fissi commerciali Costi fissi amministra. Risultato operativo 4.000 2.500 1.500 1.000 11 Sistema a costi pieni e sistema a costi variabili SISTEMA A COSTI PIENI SISTEMA A COSTI VARIABILI Tutti i costi di produzione sono imputati al prodotto. Solo i costi variabili di produzione sono imputati al prodotto, quelli fissi sempre spesati a conto economico. Non rileva il comportamento del costo. 12 4 29/04/2011 Sistema a costi pieni e sistema a costi variabili Costi pieni Costi variabili Materiali diretti Costi di prodotto Manodopera diretta C ti di Costi prodotto Costi generali di produzione variabili Costi generali di produzione fissi Costi di periodo Costi variabili di vendita e amministrativi Costi di periodo Costi fissi di vendita e amministrativi 13 Sistema a costi pieni e sistema a costi variabili Numero unità prodotte nell’esercizio 6.000 Numero unità vendute nell’esercizio 5.000 Prezzo di vendita 20 Rimanenze iniziali 0 Costi variabili per unità: - Materiali diretti - Manodopera diretta - Costi generali di produzione variabili - Costi di vendita e amministrativi variabili 2 4 1 3 Costi fissi annuali: -Costi generali di produzione fissi -Costi fissi di vendita e amministrativi 30.000 10.000 14 Sistema a costi pieni e sistema a costi variabili Costo unitario di prodotto a costi pieni Materiali diretti 2 Manodopera diretta 4 Costi generali di produzione variabili 1 Costi generali di produzione fissi (30.000 / 6.000) 5 Costo unitario di prodotto 12 Conto economico a costi pieni Vendite (5.000 x 20) Costo del venduto: - Magazzino prodotti finiti iniziale - Costo dei beni prodotti (12 x 6.000) - Magazzino di fine periodo (6.000 – 5.000 = 1.000 x 12) Margine lordo Costi di vendita e amministrativi (5.000 x 3 = 15.000 + 10.000) Reddito operativo 100.000 0 72.000 -12.000 -60.000 40.000 -25.000 15.000 5 29/04/2011 Sistema a costi pieni e sistema a costi variabili Costo unitario di prodotto a costi variabili Materiali diretti 2 Manodopera diretta 4 Costi generali di produzione variabili 1 Costo unitario di prodotto 7 Conto economico a costi variabili Vendite ((5.000 x 20)) 100.000 Costo del venduto variabile: - Magazzino prodotti finiti iniziale - Costo variabile dei beni prodotti (7 x 6.000) - Magazzino di fine periodo (6.000 – 5.000 = 1.000 x 7) 0 42.000 -7.000 Costi di vendita e amministrativi variabili (5.000 x 3) -35.000 -15.000 Margine di contribuzione 50.000 Costi fissi: - Costi generali di produzione fissi - Costi di vendita e amministrativi fissi 30.000 10.000 Reddito operativo -40.000 10.000 Sistema a costi pieni e sistema a costi variabili Riconciliazione tra i due sistemi Reddito operativo a costi variabili 10.000 Costi generali fissi differiti nelle rimanenze finali dei prodotti finiti (1.000 x 5) Risultato operativo a costi pieni 5.000 15.000 17 Sistema a costi pieni e sistema a costi variabili 18 6 29/04/2011 L’indice del margine di contribuzione L’indice del margine di contribuzione è importante poichè misura quanto varia il MdC al variare del fatturato Indice Mdc = Margine di contribuzione Vendite 19 Analisi costocosto-volumevolume-profitto 450.000 400.000 Vendite totali 350.000 Euroo 300.000 Costi totali 250.000 200.000 Costi variabili Costi fissi 150.000 100.000 50.000 Costi fissi - 100 200 300 400 500 600 700 800 Quantità 20 Analisi costocosto-volumevolume-profitto 450.000 400.000 350.000 Euroo 300.000 250.000 200.000 Punto di pareggio Costi variabili 150.000 100.000 50.000 Costi fissi - 100 200 300 400 500 600 700 800 Quantità 7 29/04/2011 Break--even analysis Break Ha la finalità di determinare il fatturato o la quantità di prodotto di pareggio. Mi consente di capire quanto devo vendere per realizzare il pareggio ossia la totale copertura di tutti i costi. Attraverso la logica di calcolo di tale strumento posso calcolare il livello di fatturato da realizzare per raggiungere il risultato sperato. 22 Break--even analysis Break Punto di partenza è la formula seguente (P x Q) – [CF + (CV x Q)] = RN Dove: P prezzo di vendita Q quantità venduta CF costi fissi CV costi variabili RN risultato netto 23 Break--even analysis Break ..... e attraverso opportuni passaggi Q= Fatturato o q quantità di pareggio CF MdC unitario (P x Q) = Obiettivo di margine (P x Q) = CF Indice MdC CF + obiettivo di reddito Indice MdC 24 8 29/04/2011 Break--even analysis Break Margine di Vendite previste o sicurezza = effettive Margine di sicurezza Margine di sicurezza Vendite previste o effettive = Grado della leva operativa Vendite di pareggio Margine di contribuzione Risultato operativo = 25 Esercizio 7.1 DATI ESEMPIO Esercizio 1 Numero unità prodotte nell’esercizio 20.000 Numero unità vendute nell’esercizio 16.000 Prezzo di vendita 50 Rimanenze iniziali 0 Rimanenze finali 4.000 Costii variabili: C i bili - Materiali diretti - Manodopera diretta - Costi generali di produzione - Costi di vendita e amministrativi 18 7 2 5 Costi fissi di produzione 160.000 Costi fissi di vendita e amministrativi 110.000 I costi fissi di produzione sono imputati alle unità prodotte in base alla produzione di ciascun esercizio 26 Esercizio 7.1 Costo unitario di prodotto a costi pieni Materiali diretti 18 Manodopera diretta 7 Costi generali di produzione variabili 2 Costi generali di produzione fissi (160.000 / 20.000) 8 Costo unitario di prodotto 35 Conto economico a costi pieni Vendite (16.000 x 50) Costo del venduto: - Magazzino prodotti finiti iniziale - Costo dei beni prodotti (35 x 20.000) - Magazzino di fine periodo (20.000 – 16.000 = 4.000 x 35) Margine lordo Costi di vendita e amministrativi (16.000 x 5 = 80.000 + 110.000) Reddito operativo 800.000 0 700.000 -140.000 -560.000 240.000 -190.000 50.000 9 29/04/2011 Esercizio 7.1 Costo unitario di prodotto a costi variabili Materiali diretti 18 Manodopera diretta 7 Costi generali di produzione variabili 2 Costo unitario di prodotto 27 Conto economico a costi variabili Vendite ((16.000 x 50)) 800.000 Costo del venduto variabile: - Magazzino prodotti finiti iniziale - Costo variabile dei beni prodotti (27 x 20.000) - Magazzino di fine periodo (20.000 – 16.000 = 4.000 x 27) 0 540.000 -108.000 -432.000 Costi di vendita e amministrativi variabili (16.000 x 5) -80.000 Margine di contribuzione 288.000 Costi fissi: - Costi generali di produzione fissi - Costi di vendita e amministrativi fissi 160.000 110.000 -270.000 Reddito operativo 18.000 Esercizio 7.11 DATI ESEMPIO Esercizio 1 Esercizio 2 Esercizio 3 Numero unità prodotte nell’esercizio 50.000 60.000 40.000 Numero unità vendute nell’esercizio 50.000 40.000 50.000 Prezzo di vendita 20 20 20 Rimanenze iniziali 0 0 20.000 Rimanenze finali 0 20.000 10.000 Costi variabili per unità 4 4 4 600.000 600.000 600.000 Costi fissi di produzione annuali totali Costi amministrativi e di vendita variabili per unità venduta Costi amministrativi e di vendita fissi 2 2 2 70.000 70.000 70.000 N.B.: si applica il FIFO per il rigiro del magazzino. 29 Esercizio 7.11 I costi fissi di produzione sono imputati alle unità prodotte in base alla produzione di ciascun esercizio Costo unitario di p prodotto a costi pieni p Costi variabili di produzione Costi fissi di produzione: Esercizio 1 (600.000/50.000) Esercizio 2 (600.000/60.000) Esercizio 3 (600.000/40.000) Esercizio 1 Esercizio 2 Esercizio 3 4 4 4 12 10 15 Costo di prodotto unitario 16 14 19 30 10 29/04/2011 Esercizio 7.11 Rigiro del magazzino prodotti finiti applicando il FIFO (quantità) Esercizio 1 Rimanenze iniziali Esercizio 2 Esercizio 3 0 0 20.000 50.000 60.000 40.000 Prodotti venduti ‐50.000 ‐40.000 ‐50.000 Rimanenze finali 0 20.000 10.000 Prodotti finiti realizzati nell’esercizio Applicandosi il FIFO, nell’esercizio tre i prodotti venduti sono costituiti per 20.000 dalle rimanenze iniziali e per 30.000 dai prodotti finiti realizzati nell’esercizio 31 Esercizio 7.11 Conto economico a costi pieni Esercizio 1 Vendite (Es. 1: 20 x 50.000) (Es. 2: 20 x 60.000) (Es. 3: 20 x 50.000) Costo del venduto: Magazzino iniziale Costo dei beni prodotti (Es.1: 16 x 50.000) (E 2 14 60 000) (E 3 19 40 000) (Es. 2: 14 x 60.000) (Es. 3: 19 x 40.000) Magazzino finale (Es.1: 16 x 0) (Es. 2: 14 x 20.000) (Es. 3: 19 x 10.000) Esercizio 2 1.000.000 Esercizio 3 800.000 1.000.000 0 0 280.000 800 000 800.000 840 000 840.000 760 000 760.000 0 ‐800.000 ‐280.000 ‐560.000 ‐190.000 ‐850.000 Margine lordo 200.000 240.000 150.000 Costi amministrativi e di vendita (Es. 1: 70.000 + 2 x 50.000) (Es. 2: 70.000 + 2 x 40.000) (Es. 3: 70.000 + 2 x 50.000) ‐170.000 ‐150.000 ‐170.000 Risultato operativo 30.000 90.000 ‐20.000 32 Esercizio 7.11 Conto economico a costi variabili Vendite (Es. 1: 20 x 50.000) (Es. 2: 20 x 60.000) (Es. 3: 20 x 50.000) Costo variabile del venduto: Magazzino iniziale Esercizio 1 Esercizio 2 1.000.000 Esercizio 3 800.000 1.000.000 0 0 80.000 Costo dei beni prodotti (Es.1: 4 x 50.000) (Es. 2: 4 x 60.000) (Es. 3: 4 x 40.000) 200.000 240.000 160.000 Magazzino finale (Es.1: 4 x 0) (Es. 2: 4 x 20.000) (Es. 3: 4 x 10.000) 0 ‐200.000 ‐80.000 ‐160.000 ‐40.000 ‐200.000 Costi variabili di vendita e amministrativi (2 x 50.000) ‐100.000 ‐80.000 ‐100.000 Margine di contribuzione 700.000 560.000 700.000 Costi fissi: Costi fissi di produzione ‐600.000 ‐600.000 ‐600.000 Costi fissi di vendita e amministrativi ‐70.000 ‐670.000 ‐70.000 ‐670.000 ‐70.000 ‐670.000 Risultato operativo 30.000 ‐110.000 30.000 33 11 29/04/2011 Esercizio 7.11 Riconciliazione tra i due sistemi Reddito operativo a costi variabili Esercizio 1 Esercizio 2 30.000 -110.000 30.000 200.000 -200.000 Costi generali fissi differiti dall’esercizio 2 all’esercizio 3 (20.000 x 10) Costi generali fissi differiti dall’esercizio 3 al futuro (10.000 x 15) Esercizio 3 150.000 Risultato operativo a costi pieni 30.000 90.000 -20.000 34 12

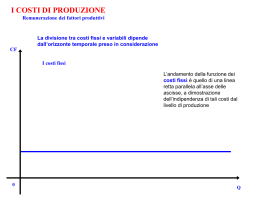

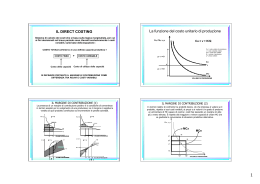

Scaricare