Corso di Laurea e Diploma in Informatica Anno Accademico 2000/2001 ECONOMIA E DIREZIONE DELLE IMPRESE 1 Prof. G. Bussolin – Dott. M. Pironti Parte V Il controllo di gestione Riferimenti bibliografici: Sciarelli S., ECONOMIA E GESTIONE DELL’IMPRESA, Cedam 1997. PARTE III - Cap. 27 Tecniche di valutazione dell’efficienza aziendale Brusa L., CONTABILITÀ DEI COSTI, Giuffrè 1979. PARTE I - Cap. 1 Concetti generali - Cap La contabilità industriale a costi consuntivi 2 18/1/00 4.00 3.50 3.00 2.50 2.00 1.50 1.00 0.50 J F M A SEAT-PAGINE GIALLE M J J A S O N D J SEAT-PAGINE GIALLE RNC HIGH 3.49 28/12/99, LOW 0.70 1/1/99, LAST 3.09 14/1/00 HIGH 2.30 28/12/99, LOW 0.54 1/1/99, LAST 1.90 14/1/00 Source: DATASTREAM Economia e Direzione delle Imprese I - Parte V: Il controllo di gestione A. A. 2000/2001 1 CONTABILITÀ CONTABILITÀ ANALITICA ANALITICA oo INDUSTRIALE INDUSTRIALE La Contabilità industriale - CI (o contabilità analitica) ha per obiettivo la determinazione dei costi e dei ricavi di particolari oggetti di analisi (prodotti, aree funzionali, centri di costo, divisioni, ecc.) e costituisce uno strumento di informazione necessario per integrare i dati desunti dalla Contabilità generale che presenta alcuni limiti quali: • riguarda l’impresa nella sua globalità • si riferisce alla gestione passata. In questa ottica, la CI e la CG hanno lo scopo di fornire informazioni sull’effettivo svolgimento sulla gestione, da confrontare con gli obiettivi di budget per verificarne il concreto grado di raggiungimento. Economia e Direzione delle Imprese I - Parte V: Il controllo di gestione A. A. 2000/2001 2 Le principali differenze tra la CG e la CI CONTABILITÀ GENERALE CONTABILITÀ INDUSTRIALE Oggetto di rilevazione Scambi con economie esterne Effettiva utilizzazione delle risorse nei processi produttivi Classifica zione dei dati Per origine o natura economica Per destinazione Tempi di rilevazione In fase di accertamento In fase di utilizzo Obbligato rietà Civile e Fiscale Facoltativa Strumenti di rilevazione Metodo Partita doppia Metodi contabili e/o extracontabili Economia e Direzione delle Imprese I - Parte V: Il controllo di gestione A. A. 2000/2001 3 Classificazione dei COSTI in CI A) Costi diretti ed indiretti B) Costi variabili e costi fissi C) Costi controllabili e non controllabili Economia e Direzione delle Imprese I - Parte V: Il controllo di gestione A. A. 2000/2001 4 A) Costi diretti ed indiretti Tale classificazione si basa sulla possibilità di misurare oggettivamente l’effettivo utilizzo di un fattore produttivo impiegato per un certo prodotto o centro di costo I costi diretti sono attribuiti ai centri di costo o ai prodotti mediante misurazione oggettiva del fattore impiegato q.tà fattore x prezzo unitario Esempio: 10 h di lavoro x 40.000 (costo orario) = 400.000 Lit (costo diretto) Economia e Direzione delle Imprese I - Parte V: Il controllo di gestione A. A. 2000/2001 5 I costi indiretti sono attribuiti ai centri di costo o ai prodotti mediante una ripartizione più o meno soggettiva costo da ripartire x coefficiente di ripartizione I criteri di ripartizione possono essere : • su base unica • su base multipla Su base unica : il totale dei costi indiretti viene ripartito in proporzione di una sola quantità nota (cost driver) Su base multipla: il totale dei costi indiretti viene suddiviso in classi omogenee, per ciascuna delle quali si applica un diverso criterio di ripartizione (cost driver) Economia e Direzione delle Imprese I - Parte V: Il controllo di gestione A. A. 2000/2001 6 Esempio (Base unica): - costi indiretti: 10.000 - base di ripartizione: h lavorate - prodotti fabbricati. A, B, e C - h lavorate complessivamente: 40 - h lavorate per il prodotto A: 10, B:20, C: 10 Quota costi indiretti per il prodotto A: 10.000 x 10/40 = 2.500 B: 10.000 x 20/40 = 5.000 C: 10.000 x 10/40 = 2.500 Economia e Direzione delle Imprese I - Parte V: Il controllo di gestione A. A. 2000/2001 7 Esempio (Base multipla): - costi indiretti: 10.000, di cui 4.000 di costo del lavoro e 6.000 di ammortamenti - base di ripartizione a) h/uomo b) h/macchina - prodotti fabbricati. A, B, e C - h/uomo lavorate per il prodotto A: 10 (totale 40) - h/macchina lavorate per il prodotto A: 5 (totale 30) Quota costi indiretti per il prodotto A: a) 4.000 x 10/40 = 1.000 b) 6.000 x 5/30 = 1.000 TOTALE 2.000 Economia e Direzione delle Imprese I - Parte V: Il controllo di gestione A. A. 2000/2001 8 Osservazioni: - la distinzione costi diretti/indiretti non è assoluta (l’ammortamento di un macchinario può essere un costo indiretto per una serie di prodotti e diretto per il relativo centro di costo) - la necessità di calcoli poco laboriosi e tempestivi, alcuni costi vengono considerati indiretti, anziché essere ripartire. Economia e Direzione delle Imprese I - Parte V: Il controllo di gestione A. A. 2000/2001 9 B) Costi variabili e fissi Classificazione secondo la loro variabilità rispetto alle quantità prodotte In tal senso si distinguono le varie voci di costo in: • Costi fissi. Sono costi il cui valore complessivo non cambia al variare della produzione. Ad esempio, l'affitto di un capannone industriale non cambierà per effetto dell'aumento o della diminuzione della produzione del 10%. • Costi variabili. Questi costi variano proporzionalmente al variare della produzione. Il costo delle materie utilizzate nella produzione varierà in proporzione quasi diretta ai volumi sviluppati. Economia e Direzione delle Imprese I - Parte V: Il controllo di gestione A. A. 2000/2001 10 Graficamente, l'andamento delle diverse categorie di costo rispetto al volume di produzione, in ipotesi di andamento lineare, può essere così rappresentato: Costi Costi fissi (CF) Costi fissi unitari (CFU) Volumi produttivi (Q) I costi fissi totali sono quindi costanti al variare dei volumi produttivi, mentre i costi fissi unitari (CF/Q) presentano un andamento inversamente proporzionale all'andamento delle quantità: diminuiscono quando il volume produttivo aumenta e crescono quando il volume produttivo diminuisce Economia e Direzione delle Imprese I - Parte V: Il controllo di gestione A. A. 2000/2001 11 Costi variabili (CV) = Costi Costo variabile unitario x Q Volumi produttivi (Q) I costi variabili totali, nulli a livello "0" di produzione (Q = 0), aumentano proporzionalmente per un valore pari al costo variabile unitario. Costi totali = CF + CV Costi Volumi produttivi (Q) Economia e Direzione delle Imprese I - Parte V: Il controllo di gestione A. A. 2000/2001 12 C) Costi controllabili e non controllabili I costi controllabili sono quelli che, con riferimento ad un determinato centro, sono influenzabili in maniera significativa dal responsabile del centro stesso. I costi non controllabili non sono imputabili al responsabile del centro, bensì a livelli superiori della struttura organizzativa. Questa suddivisione esiste a livello di centro di responsabilità. A livello complessivo aziendale tutti i costi sono controllabili Economia e Direzione delle Imprese I - Parte V: Il controllo di gestione A. A. 2000/2001 13 LE “CONFIGURAZIONI” DI COSTO NELLA CONTABILITÀ INDUSTRIALE • Costo primo • Costo industriale o di produzione • Costo variabile (Direct costing) • Costo pieno (Full costing) Economia e Direzione delle Imprese I - Parte V: Il controllo di gestione A. A. 2000/2001 14 COSTO PRIMO Somma di tutti i costi diretti, tra cui le materie prime e la forza lavoro. Il vantaggio di tale configurazione è l’oggettività, in quanto non richiede alcuna valutazione/attribuzione di altri costi. Tuttavia in molti casi può risultare insufficiente a causa della mancata considerazione di costi rilevanti. Esempio: determinazione del costo primo di un prodotto software “A” - materie prime 10.000 - lavoro 50.000 costo primo 60.000 Economia e Direzione delle Imprese I - Parte V: Il controllo di gestione A. A. 2000/2001 15 Materie prime e altri costi diretti di prodotto Costi di produzione Costi generali COSTO PRIMO Centri produttivi Centri ausiliari Centri funzionali PRODOTTO Economia e Direzione delle Imprese I - Parte V: Il controllo di gestione A. A. 2000/2001 16 I CENTRI DI COSTO I centri di costo sono unità organizzative della struttura aziendale (reparti, uffici, laboratori, ecc. ) che interagiscono nell’ambito del processo produttivo. L’identificazione dei centri di costo è necessaria per: • corretta imputazione ai costi (i costi attribuiti ai prodotti secondo l’utilizzo dei fattori produttivi) • facilitare i processi decisionali (evidenza dei costi/economicità di ogni centro ) • controllare la gestione (il controllo è efficace se è esiste la corrispondenza centro di costo - centro di responsabilità) Economia e Direzione delle Imprese I - Parte V: Il controllo di gestione A. A. 2000/2001 17 I centri di costo devono presentare le seguenti caratteristiche: • omogeneità delle operazioni eseguite • omogeneità dei fattori produttivi utilizzati (es. prevalenza di capitale umano) • significatività nell’ambito del processo produttivo • identificazione di un responsabile Si distinguono in : • centri produttivi • centri ausiliari (interagiscono con i centri produttivi senza intervenire direttamente nel processo - es. manutenzione) • centri funzionali (centri non produttivi - finanza, controllo di gestione, personale, ecc.) Economia e Direzione delle Imprese I - Parte V: Il controllo di gestione A. A. 2000/2001 18 COSTO INDUSTRIALE O DI PRODUZIONE Somma di tutti i costi diretti e indiretti imputabili ad un prodotto, tra cui le materie prime, la forza lavoro, l’energia, gli ammortamenti Il vantaggio di tale configurazione è la quantificazione del costo complessivo di produzione e rappresenta un importante indicatore di efficienza. La sua determinazione impone tuttavia un processo valutativo al fine di attribuire correttamente i costi indiretti. Economia e Direzione delle Imprese I - Parte V: Il controllo di gestione A. A. 2000/2001 19 Materie prime e altri costi diretti di prodotto Costi di produzione Costi generali COSTO INDUSTRIALE Centri produttivi Centri ausiliari Centri funzionali PRODOTTO Economia e Direzione delle Imprese I - Parte V: Il controllo di gestione A. A. 2000/2001 20 Esempio: determinazione del costo industriale di un prodotto software “A” - materie prime 10.000 - lavoro 50.000 costo primo 60.000 - energia - ammortamenti - consulenze costo industriale Energia (cost driver: h/uomo lavorate) Totale costo= 100.000 totale h lavorate = 100 h. lav “A” = 10 Ammortamenti (cost driver: h/ macchina lavorate) Totale costo= 1.200.000 totale h lavorate = 60 h. lav “A” = 10 Consulenze (cost driver: n. prodotti SW) Totale costo= 400.000 n. prodotti = 4 prodotto “A” = 1 Economia e Direzione delle Imprese I - Parte V: Il controllo di gestione A. A. 2000/2001 21 Esempio: determinazione del costo industriale di un prodotto software “A” - materie prime 10.000 - lavoro 50.000 costo primo 60.000 - energia 10.000 - ammortamenti 200.000 - consulenze 100.000 costo industriale 370.000 Energia (cost driver: h/uomo lavorate) Totale costo/totale h lav. x h. lav “A” 100.000 / 100 x 10 Ammortamenti (cost driver: h. macchina) Totale costo/totale h macchina x h macc. “A” 1.200.000 / 60 x 10 Consulenze (cost driver: n. prodotti SW) Totale costo/prodotti SW 400.000 / 4 Economia e Direzione delle Imprese I - Parte V: Il controllo di gestione A. A. 2000/2001 22 COSTO VARIABILE (Direct costing) Include esclusivamente la componente variabile del costo di prodotto. Tale configurazione, basandosi sulla distinzione tra costi fissi e variabili, presuppone un processo valutativo per una corretta attribuzione dei costi semivariabili (es. costo dell’energia che comprende il pagamento di un canone fisso). La determinazione del costo variabile facilita i processi decisionali (es. determinazione dei prezzi di vendita) ed è importante in realtà aziendali in cui i costi fissi non hanno un peso rilevante (es. pozzo petrolifero - consulenze) Economia e Direzione delle Imprese I - Parte V: Il controllo di gestione A. A. 2000/2001 23 Materie prime e altri costi diretti di prodotto Costi di produzione Costi generali COSTO VARIABILE Centri produttivi Centri ausiliari Centri funzionali PRODOTTO Economia e Direzione delle Imprese I - Parte V: Il controllo di gestione A. A. 2000/2001 24 Esempio: determinazione del costo variabile di un prodotto software “A” - materie prime 10.000 - lavoro 50.000 costo primo 60.000 - energia 8.000 - ammortamenti - consulenze 40.000 costo variabile 108.000 Energia Costo unitario x consumo effettivo 1.000 per Kwh x 8 Kwh utilizzati Consulenze Costo per chiamata / n. chiam. per “A” 400.000 / 10 Economia e Direzione delle Imprese I - Parte V: Il controllo di gestione A. A. 2000/2001 25 COSTO PIENO (Full costing) Include tutte le componenti di spesa sostenute (costi generali, oneri finanziari, imposte). Tale configurazione ha il vantaggio di non trascurare alcun costo, ma presuppone un processo di attribuzione di costi ben più complesso. Il “peso” del “ribaltamento” dei costi sul prodotto può determinare un risultato poco significativo. Economia e Direzione delle Imprese I - Parte V: Il controllo di gestione A. A. 2000/2001 26 Materie prime e altri costi diretti di prodotto Costi di produzione Costi generali COSTO PIENO Centri produttivi Centri ausiliari Centri funzionali PRODOTTO Economia e Direzione delle Imprese I - Parte V: Il controllo di gestione A. A. 2000/2001 27 Esempio: determinazione del costo industriale di un prodotto software “A” - materie prime - lavoro costo primo - energia - ammortamenti - consulenze costo industriale - spese commerciali spese amministrative spese generali oneri finanziari oneri fiscali costo pieno 10.000 50.000 60.000 10.000 200.000 100.000 370.000 12.000 3.000 5.000 2.000 1.500 393.500 Economia e Direzione delle Imprese I - Parte V: Il controllo di gestione A. A. 2000/2001 28 STRUTTURA DEI COSTI RAPPORTO COSTI VARIABILI E COSTI FISSI RAPPORTO TRA ANDAMENTO DEI COSTI E ANDAMENTO DEI VOLUMI DI PRODUZIONE Economia e Direzione delle Imprese I - Parte V: Il controllo di gestione A. A. 2000/2001 29 RAPPORTO COSTI VARIABILI E COSTI FISSI Le strategie d’impresa dipendono in misura notevole dal rapporto tra costi fissi e costi variabili Impresa A Costi Variabili Costi Fissi “Condannata” a realizzare alti volumi di produzione Impresa B Costi Variabili Costi Fissi Può realizzare bassi volumi di produzione Economia e Direzione delle Imprese I - Parte V: Il controllo di gestione A. A. 2000/2001 30 RAPPORTO TRA ANDAMENTO DEI COSTI E ANDAMENTO DEI VOLUMI DI PRODUZIONE L'analisi di break even (BEP) consente di determinare l'ammontare delle vendite necessario per raggiungere il pareggio dal punto di vista economico e rappresenta un importante strumento nell'analisi di fattibilità e di economicità di progetti, di determinate aree produttive o di interi complessi aziendali. Economia e Direzione delle Imprese I - Parte V: Il controllo di gestione A. A. 2000/2001 31 Il break even point (punto di pareggio BEP) è dunque il punto in cui l'impresa non realizza né perdite né profitti, riuscendo a coprire con i ricavi di vendita i costi variabili e i costi fissi nel loro totale. Ricavi PROFITTI Break even point Costi totali 30 25 Costi variabili I TSOC 20 15 PERDITE 10 Costi fissi 5 10 30 40 50 70 QUANTITA' Economia e Direzione delle Imprese I - Parte V: Il controllo di gestione A. A. 2000/2001 32 Impresa A Impresa B RICAVI RICAVI B.E.P. COSTI 200 VOLUME PRODUZIONE B.E.P. COSTI 100 VOLUME PRODUZIONE I grafici evidenziano, per ogni livello di produzione ipotizzabile all’interno della capacità produttiva ( cioè a parità di costi fissi) l’entità dell’utile (o perdita): U = p x q - (CF + cvu x q) BEP U = 0 0 = p x q - (CF + cvu x q) q (BEP) = CF/( p - cvu) Economia e Direzione delle Imprese I - Parte V: Il controllo di gestione A. A. 2000/2001 33 La stessa equazione può essere rivista, ottenendo: U = (p - cvu) x q - CF Margine di contribuzione (Mdc) Il Mdc indica il contributo dato da ogni unità di prodotto venduta alla copertura dei costi fissi ed eventualmente al conseguimento dell’utile. Differenti Mdc rappresentano diverse strutture di costo e diversi livelli di LEVA OPERATIVA Economia e Direzione delle Imprese I - Parte V: Il controllo di gestione A. A. 2000/2001 34 La leva operativa indica il rischio d’impresa legato all’andamento delle vendite Ricavi Costi Ricavi Totali Punto di pareggio Costi Totale Leva operativa Utile (perdita) - CF Economia e Direzione delle Imprese I - Parte V: Il controllo di gestione A. A. 2000/2001 35 ESEMPIO: − L’azienda A produce un unico prodotto venduto al prezzo di 200 ; −il costo variabile per unità prodotta di 120; − costi fissi per 60.000. Ricavi Costi Ricavi Totali Punto di pareggio Leva operativa Costi Totali 60.000 750 - 60.000 Economia e Direzione delle Imprese I - Parte V: Il controllo di gestione A. A. 2000/2001 36 IMPRESA A BEP: ? Mdc = 200 - 120 = 80 BEP = CF/Mdc = 60.000/80 = 750 Ricavi = 750 x 200 = 150.000 Costi totali = 60.000 + 120 x 750 = 150.000 Utile = (200 - 120) x 750 - 60.000 = 0 MDC è, in termini matematici, la derivata della funzione di Utile (U = f(q)) Economia e Direzione delle Imprese I - Parte V: Il controllo di gestione A. A. 2000/2001 37 ESERCIZIO: − L’azienda B produce un unico prodotto venduto al prezzo di 200 ; −il costo variabile per unità prodotta di 180; − costi fissi per 15.000. a) calcolare il BEP e rappresentare l’andamento dei costi e ricavi su un piano cartesiano b) confrontare i risultatati con quelli ottenuti dall’analisi dell’azienda A, indicando quale risulta più rischiosa dal punto di vista operativo. Economia e Direzione delle Imprese I - Parte V: Il controllo di gestione A. A. 2000/2001 38 Come aumentare la redditività? (come “anticipare” il BEP) RICAVI’ Prezzi RICAVI BEP’ BEP COSTI RICAVI Costi variabili BEP’ BEP COSTI COSTI’ RICAVI Costi fissi BEP COSTI COSTI’ BEP’ Economia e Direzione delle Imprese I - Parte V: Il controllo di gestione A. A. 2000/2001 39 IMPRESA B BEP: ? Mdc = 200 - 180 = 20 BEP = CF/Mdc = 15.000/20 = 750 Ricavi = 750 x 200 = 150.000 Costi totali = 15.000 + 180 x 750 = 150.000 Utile = (200 - 180) x 750 - 15.000 = 0 Economia e Direzione delle Imprese I - Parte V: Il controllo di gestione A. A. 2000/2001 40 Ricavi Costi Ricavi Totali Punto di pareggio Leva operativa Costi Totali 15.000 - 15.000 750 Le due aziende, pur con una diversa struttura di costi, raggiungono il BEP in corrispondenze di uguali quantità vendute (750). Ciò che le differenzia è proprio la leva operativa. L'azienda B, rispetto all'azienda A, presenta infatti una bassa leva indotta dal minore margine di contribuzione unitario, che determina, a parità di quantità vendute, un profitto (ma anche una perdita!) più contenuto. Dal punto di vista operativo, l'azienda A si presenta più rischiosa, in quanto il mancato raggiungimento del BEP determinerà maggiori perdite. D'altra parte, però, ogni unità venduta in più, rispetto all'azienda B, genererà un maggiore profitto. Economia e Direzione delle Imprese I - Parte V: Il controllo di gestione A. A. 2000/2001 41

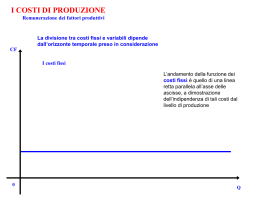

Scaricare