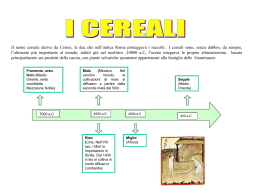

marzo 2013 18 Il futuro dei cereali nel mercato 2013 ATTUALITÀ L ’elevato livello dei prezzi dei cerali ed in particolare del mais, ha negli ultimi due anni spinto gli agricoltori ad incrementare le semine di questi prodotti. Ciò nonostante, la siccità che nel 2012 ha colpito Sud America e Stati Uniti ha fatto sì che la produzione mondiale di mais sia diminuita del 3,2% e che di conseguenza, gli stock finali si attesteranno a soli 118,04 milioni di tonnellate, con una riduzione del 9,9% rispetto alla precedente campagna. Se consideriamo che il mais è il cereale più utilizzato sul pianeta, le stime dei consumi per la campagna 2012/2013 superano infatti gli 860 milioni di tonnellate, è facile intuire perché i prezzi di questo cereale si siano mantenuti negli ultimi 12 mesi su livelli mediamente elevati e come mai quotazioni ed future siano costantemente in tensione. Una “soluzione” potrebbe arrivare dal raccolto 2013 del Sud America poiché, i produttori brasiliani attirati da prezzi interessanti hanno incrementato notevolmente la superficie investita a mais e conseguentemente, rispetto al 2012 i trader si attendono una maggiore disponibilità del prodotto con una relativa discesa dei prezzi. Oggi i futures del mais a 6 mesi sono dati infatti a ca. 190 euro/t contro la quotazione attuale di ca. 240 euro/t. Questa grandi linee la situazione mondiale, e in Italia? Da noi l’andamento del prezzo del mais sta inevitabilmente indirizzando su questo prodotto superfici che in precedenza erano solitamente investite ad altri cereali. A farne le spese sono i cereali autunno-vernini, frumento e orzo, e il riso. In particolare quest’ultimo sconta anche due anni di quotazioni assolutamente insoddisfacenti che, non coprono neppure i costi di produzione. Di conseguenza, dopo un calo delle superfici investite a riso di ca. il 4% nel 2012, ci stiamo avviando verso la nuova campagna 2013 con una ulteriore riduzione delle superfici che, a livello nazionale, si contrarranno quasi certamente di ca. il 10%. Cosa comporterà, dal punto di vista dei prezzi, questo travaso di superfici da riso, frumento e orzo a mais? È possibile ipotizzare che, se si confermasse lo spostamento, ci troveremo tra qualche mese con livelli di prezzo del mais più bas- si di quelli attuali e quotazioni del riso più rispondenti al vero valore di questo cereale. Siamo però nel campo delle ipotesi e, se per quanto concerne il mais nel formulare delle previsioni possiamo avvalerci del trend dei future sul CBOT, la Borsa di Chicago, (che per le quotazioni di questo prodotto la fa da padrone), nel caso del riso, tenuto conto che gli scambi mondiali sono ridottissimi, dobbiamo basarci essenzialmente sul mercato interno che è molto influenzato dalle politiche di acquisto del prodotto e poi di commercializzazione delle nostre industrie di trasformazione. Quindi, dal momento che l’industria di trasformazione afferma che le attuali quotazioni del risone sono depresse per colpa della crisi, non ci rimane che sperare in una ripresa dei consumi sia sul mercato nazionale che su quelli comunitari viceversa, non basterà la riduzione delle superfici a ridare ossigeno ai nostri risicoltori. Ci rimane però un dubbio da sciogliere, se i consumi sono diminuiti perché il prezzo del riso allo scaffale è rimasto invariato? Luigi Simonazzi

Scaricare