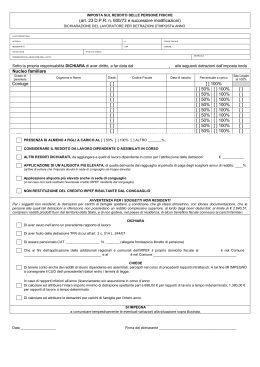

COMUNICAZIONE DATI CERTIFICAZIONI LAVORO DIPENDENTE, ASSIMILATI ED ASSISTENZA FISCALE La comunicazione richiede tutti i dati già presenti nelle certificazioni rilasciate ai dipendenti. In particolare i campi già contenuti nel CUD/2007 sono riportati con la stessa numerazione ed evidenziati con il tratteggio Le informazioni relative ad ogni percipiente devono essere contenute in un’unica comunicazione Ciascuna comunicazione deve essere contraddistinta da un diverso numero progressivo da evidenziare nell’apposito riquadro posto nella parte in alto a sinistra e dal codice fiscale del dichiarante posto in alto a destra ESPOSIZIONE DEI DATI dati fiscali: devono essere indicati all’unità di euro mediante troncamento dei decimali dati previdenziali: devono essere arrotondati all’unità di euro secondo le regole ordinarie di arrotondamento NOVITA’ indicare il codice fiscale ed i dati anagrafici del contribuente comprensivi del domicilio fiscale al 31 dicembre 2006 o, se antecedente, alla data di cessazione del rapporto di lavoro, nonché del domicilio fiscale al 1° gennaio 2007 N.B.: gli effetti delle variazioni di domicilio fiscale decorrono dal sessantesimo giorno successivo a quello in cui si sono verificati punto 10: per contribuenti che beneficiano della sospensione dei termini di versamento delle ritenute punti 11 – 12 – 13: domicilio fiscale al 31.12.2006 punti 14 – 15 – 16: domicilio fiscale all’01.01.2007 punto 8: indicare: 1 – per i soggetti iscritti entro il 28 aprile 1993 alle forme pensionistiche complementari; 2 – per i soggetti iscritti alle forme pensionistiche complementari con squilibrio finanziario; 3 – per i soggetti per i quali non sia stato istituito un fondo di previdenza negoziale o, se istituito non sia operante dopo due anni, ovvero nel caso in cui la fonte istitutiva del fondo sia costituita unicamente da accordi tra lavoratori o per i soggetti per i quali non è prevista l’erogazione del TFR (es. collaboratori coordinati e continuativi); 4 – per i soggetti che in presenza di un fondo di previdenza negoziale non hanno ritenuto di aderirvi ovvero in caso di fondo negoziale istituito ma non operativo nel biennio. Negli altri casi non compilare il presente punto. Qualora nel corso dell’anno si sono verificate in capo al percipiente più situazioni riconducibili a diversi codici o una situazione codificata ed altre non codificate, occorre dare distinta indicazione nelle annotazioni e riportare al punto 8 il codice alfabetico “A” punto 1 e 2: totale dei redditi di lavoro dipendente ed assimilati per i quali è teoricamente possibile fruire della deduzione no tax area. Gli importi sono indicati al lordo delle deduzioni artt. 11 e 12 d.p.r. 917/1986 ed al netto: netto - degli oneri deducibili articolo 10 d.p.r. 917/1986; - dei contributi previdenziali ed assistenziali che non hanno concorso a formare il reddito. punti 3 e 4: numero dei giorni compresi nel periodo di durata del rapporto di lavoro o di pensione per i quali il percipiente ha diritto alla deduzione pari ad € 4.500 o € 4.000 da compilare anche se il contribuente non ha diritto alle deduzioni o ha chiesto la non applicazione in caso di conguaglio di redditi di lavoro dipendente e pensione indicare i giorni per le quali teoricamente competono le deduzioni la cui somma non deve eccedere giorni 365 punto 5: totale delle ritenute d’acconto che risultano dalle operazioni di conguaglio, anche se non ancora totalmente pagate per incapienza della retribuzione (in tal caso compilare anche casella 43). Il dato deve essere indicato al netto: -delle detrazioni per oneri (punto 21); - del credito d’imposta eventualmente riconosciuto per le imposte pagate all’estero a titolo definitivo (punto 22) punti 6 e 7: addizionale regionale e comunale all’irpef calcolate al lordo della no tax area e, per l’addizionale comunale, al netto della deduzione per oneri di famiglia indicata al punto 18 punto 7-bis: addizionale comunale all’irpef dovuta a titolo di acconto per l’anno 2007 NOVITA’ punti 11 e 12: primo e secondo o unico acconto irpef al netto delle eventuali maggiorazioni per rateazione o ritardato pagamento punti 14, 15 e 16: crediti di irpef, addizionale regionale e comunale all’irpef relativi all’anno precedente derivanti da assistenza fiscale, per qualsiasi motivo non rimborsati punto 17: importo della no tax area effettivamente riconosciuta al dipendente rapporti di lavoro a tempo determinato o a tempo indeterminato di durata inferiore all’anno la deduzione base pari ad € 3.000 deve essere ragguagliata al periodo di lavoro punto 19: totale imponibile irpef sul quale sono state applicate le aliquote per scaglioni di reddito (punti 1 e/o 2 meno punti 17 e/o 18) non devono essere esposti i redditi erogati agli eredi ed i compensi derivanti da rapporti di co.co.co. erogati a soggetti non residenti punto 20: imposta lorda calcolata sul totale imponibile evidenziato al punto 19 non deve essere compilato nel caso di redditi erogati agli eredi e per i compensi derivanti da rapporti di co.co.co erogati a soggetti non residenti punto 21: importo complessivo delle detrazioni ex art. 15 del d.p.r. 917/1986 (indicati nel punto 27) esporre l’importo spettante delle detrazioni anche se non totalmente godute per effetto di incapienza di imposta punto 26: oneri per i quali è prevista la deducibilità ex art. 10 d.p.r. 917/1986 punto 27: totale oneri per i quali spetta teoricamente la detrazione d’imposta indicata nel punto 21 punto 28: ammontare dei contributi e premi diversi dal TFR che il dipendente e il datore di lavoro hanno eventualmente versato ai fondi di previdenza complementare esclusi dal reddito riportato nei campi 1 e 2 punto 29: contributi e premi versati alla previdenza complementare non esclusi dai redditi indicati nei campi 1 e 2 punto 30: parte di TFR con la quale il lavoratore contribuisce a finanziare il fondo pensione complementare. Solo per gli iscritti successivamente al 28 aprile 1993 punto 33: da compilare qualora il datore di lavoro o il lavoratore hanno versato contributi a enti o casse aventi esclusivamente fine assistenziale a fronte di disposizioni di contratto o di accordo o di regolamento aziendale. Limite € 3.615,20 punto 34: barrare qualora il datore di lavoro ha stipulato a favore del dipendente assicurazioni sanitarie con o senza trattenuta a carico del dipendente stesso oppure ha pagato una polizza sanitaria intestata al dipendente ma stipulata da altri punto 35: barrare qualora il datore di lavoro su richiesta del dipendente ha applicato una maggiore aliquota rispetto a quella prevista per il reddito erogato punto 36: barrare qualora il sostituto d’imposta su espressa richiesta del dipendente non ha applicato la deduzione no tax area punto 40: importo complessivo degli ulteriori redditi comunicati dal dipendente al sostituto d’imposta punto 41: importo reddito dell’abitazione principale e delle relative pertinenze punti 43 e 44: indicare gli importi che il sostituto di imposta deve ancora trattenere al dipendente, dopo il 28 febbraio 2007, per incapienza della retribuzione punto 43: importo dell’irpef che il dipendente ha chiesto di trattenere nei periodi di paga successivi a quello entro il quale devono terminare gli effetti economici delle operazioni di conguaglio. L’importo è al netto degli interessi dello 0,50% punto 44: riguarda solo gli enti pubblici punti 45 e 46: importi corrisposti da altri soggetti e conguagliati dal sostituto d’imposta (già compresi nei punti 1 o 2) In particolare i punti sono da compilare anche quando: - si verifica un passaggio di dipendenti senza interruzione del rapporto di lavoro indipendentemente dall’estinzione del precedente sostituto; - si verifica l’interruzione del rapporto di lavoro anteriormente all’estinzione del sostituto d’imposta e la successiva riassunzione da parte del sostituto subentrante; - nell’ipotesi di successione mortis causa, l’erede prosegue l’attività del sostituto deceduto punti da 47 a 56: qualora vi siano redditi corrisposti da più soggetti devono essere utilizzati più righi, esponendo nei punti da 47 a 56 i dati relativi a ciascun sostituto più rapporti con medesimo sostituto nel modello 770 ai fini fiscali compilare un solo riquadro con i dati del conguaglio complessivo punto 48: causa che ha determinato il conguaglio del reddito corrisposto da altri soggetti 1 – passaggio dipendenti senza interruzione rapporto lavoro tabella SE 5 – redditi corrisposti da altri soggetti comunicati dall’erogante al sostituto 6 – redditi corrisposti da altri soggetti dei quali di dipendente ha chiesto di tenere conto nelle operazioni di conguaglio punto 49: indicare: - 1 se reddito per il quale è possibile fruire della deduzione completa - 2 se reddito per il quale è possibile fruire della sola deduzione base ARRETRATI: emolumenti per prestazioni di lavoro dipendente ed assimilati riferiti ad anni precedenti corrisposti per effetto di: leggi contratti collettivi sentenze atti amministrativi sopravvenuti altre cause non dipendenti dalla volontà delle parti TASSAZIONE: aliquota media imponibile fiscale penultimo anno + imponibile fiscale ultimo anno 2 Operazioni straordinarie punti 57, 58, 59 e 60: importi complessivi degli emolumenti arretrati di redditi di lavoro dipendente, equiparati ed assimilati relativi ad anni precedenti soggetti a tassazione separata al netto dei contributi previdenziali ed assistenziali a carico del dipendente Nel caso di corresponsione agli eredi di emolumenti arretrati indicare nel punto 61 l’anno in cui si è aperta la successione NOVITA’ punti da 62 a 68: ad integrazione di quanto già evidenziato nei punti da 57 a 61, indicare per ciascun periodo di imposta, i dati dei compensi soggetti a tassazione separata relativi ad anni precedenti e le corrispondenti detrazioni e ritenute. utilizzare più righi qualora i compensi si riferiscano a più anni d’imposta, specificando al punto 67 il diverso anno di riferimento

Scaricare