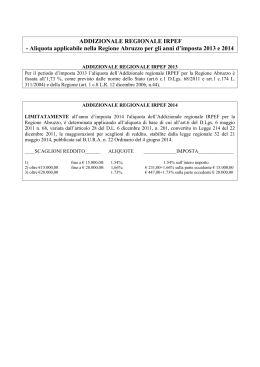

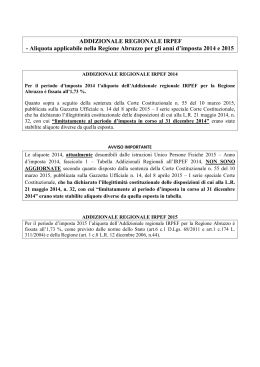

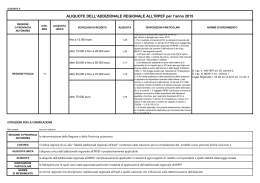

COMUNICAZIONE DATI CERTIFICAZIONI LAVORO DIPENDENTE, ASSIMILATI ED ASSISTENZA FISCALE la comunicazione richiede tutti i dati già presenti nelle certificazioni rilasciate ai dipendenti. In particolare i campi già contenuti nel CUD/2008 sono riportati con la stessa numerazione ed evidenziati con il tratteggio le informazioni relative ad ogni percipiente devono essere contenute in un’unica comunicazione ciascuna comunicazione deve essere contraddistinta da un diverso numero progressivo da evidenziare nell’apposito riquadro posto nella parte in alto a sinistra e dal codice fiscale del dichiarante posto in alto a destra ESPOSIZIONE DEI DATI dati fiscali: devono essere indicati all’unità di euro mediante troncamento dei decimali dati previdenziali: devono essere arrotondati all’unità di euro secondo le regole ordinarie di arrotondamento novità novità punto 8: deve essere compilato per evidenziare le situazioni che possono assumere rilevanza ai fini del riconoscimento della deduzione per contributi o premi versati ad una forma pensionistica complementare e/o individuale. In tale campo vanno inseriti i seguenti codici numerici: 1 – per i soggetti per i quali è prevista la deducibilità dei contributi versati per un importo non superiore a 5.164,57 euro; 2 – nel caso di soggetti iscritti alle forme pensionistiche per le quali è stato accertato lo squilibrio finanziario ed approvato il piano di riequilibrio da parte del Ministero del Lavoro e della Previdenza Sociale; 3 – per i lavoratori di prima occupazione successiva alla data del 1° gennaio 2007; 4 – per i dipendenti pubblici codice alfabetico convenzionale A per indicare, in capo allo stesso percipiente, più situazioni verificatesi nel corso dell’anno e riconducibili a più codici numerici In tal caso nelle annotazioni con il codice BD occorre dare distinta indicazione di ciascuna situazione e del relativo codice novità indicare il codice fiscale ed i dati anagrafici del contribuente NOVITA’ - domicilio fiscale alla data del 1° gennaio 2007; - domicilio fiscale alla data del 31 dicembre 2007 ovvero alla data di cessazione del rapporto di lavoro; - domicilio fiscale alla data del 1° gennaio 2008 il domicilio fiscale alla data del 31 dicembre 2007 ovvero alla data di cessazione del rapporto di lavoro ed il domicilio fiscale alla data del 1° gennaio 2008 sono da indicare solo se diversi dal domicilio fiscale al 1° gennaio 2007 N.B.: gli effetti delle variazioni di domicilio fiscale decorrono dal sessantesimo giorno successivo a quello in cui si sono verificati punto 1 e 2: totale dei redditi di lavoro dipendente ed assimilati per i quali è possibile teoricamente fruire delle detrazioni. Gli importi sono indicati al netto: netto - degli oneri deducibili articolo 10 d.p.r. 917/1986 esposti nei successivi punti 37 e 38; - dei contributi previdenziali ed assistenziali che non hanno concorso a formare il reddito. i compensi corrisposti in relazione a collaborazioni coordinate e continuative e collaborazioni a progetto sono indicati nel campo 1 punti 3 e 4: numero dei giorni compresi nel periodo di durata del rapporto di lavoro o di pensione per i quali il percipiente ha diritto alle detrazioni per lavoro dipendente o pensione da compilare anche se il contribuente non ha diritto alle detrazioni o ha richiesto la non applicazione in caso di conguaglio di redditi di lavoro dipendente e pensione indicare i giorni per i quali teoricamente competono le detrazioni la cui somma non deve eccedere 365 giorni Nella sezione annotazioni con il codice AI: - specificare per ciascun periodo di lavoro di durata inferiore all’anno, la data di inizio e la data di fine del rapporto; - in presenza di una pluralità di rapporti di lavoro nel corso dell’anno, l’informazione di cui sopra deve essere fornita per ogni rapporto; - nel caso di conguaglio di redditi di lavoro dipendente e di pensione, dare distinta indicazione del periodo con riferimento a ciascuno dei redditi conguagliati novità novità punto 5: totale delle ritenute d’acconto che risultano dalle operazioni di conguaglio, anche se non ancora totalmente pagate per incapienza della retribuzione (in tal caso compilare anche casella 53). Il dato deve essere indicato al netto: - delle detrazioni per carichi di famiglia (punto 30); - delle detrazioni per lavoro dipendente e/o assimilati (punto 31); - delle detrazioni per oneri (punto 32); - del credito d’imposta eventualmente riconosciuto per le imposte pagate all’estero a titolo definitivo (punto 33) punto 6: addizionale regionale all’Irpef determinata in fase di conguaglio che sarà poi prelevata in rate nel corso del periodo d’imposta 2008 ovvero in un’unica soluzione in caso di cessazione del rapporto di lavoro punto 7: addizionale regionale all’Irpef 2006 trattenuta nel corso del 2007 (importo esposto al campo 6 del modello 770/2007) punto 8: addizionale regionale all’Irpef 2007 trattenuta nel 2007 dal datore di lavoro in caso di cessazione del rapporto di lavoro nel corso del 2007 (già indicata nel punto 6) novità PUNTI DA 9 A 13: 13 ADDIZIONALE COMUNALE ALL’IRPEF punto 9: saldo dell’addizionale comunale all’Irpef 2006 trattenuta nel 2007 dal sostituto d’imposta (importo esposto al campo 7 del modello 770/2007); punto 10: importo dell’addizionale comunale all’Irpef effettivamente trattenuta dal datore di lavoro a titolo d’acconto per il periodo d’imposta 2007; il campo non va compilato qualora il comune di domicilio del lavoratore non ha deliberato l’applicazione dell’addizionale punto 11: importo dovuto a saldo per il periodo d’imposta 2007 novità punto 12: ammontare dell’addizionale comunale all’Irpef 2007 trattenuta nel 2007 in caso di cessazione del rapporto di lavoro nel corso del 2007. L’importo è indicato al netto dell’acconto 2007 riportato al punto 10. punto 13: indicare l’importo dovuto a titolo di acconto per il 2008 Cessazione del rapporto di lavoro nel corso del 2007 punto 10: indicare l’importo dell’addizionale comunale all’Irpef effettivamente trattenuta dal sostituto d’imposta a titolo d’acconto; punto 11: indicare l’importo dell’addizionale comunale all’Irpef effettivamente trattenuta dal sostituto a titolo di saldo; punto 12: indicare l’importo dell’addizionale comunale all’Irpef trattenuta dal sostituto al netto dell’acconto 2007 riportato al punto 10; punto 13: non deve essere compilato Qualora l’ammontare dovuto a titolo di addizionale comunale sulle retribuzioni corrisposte nel 2007 è inferiore all’acconto certificato nel Cud rilasciato per il periodo precedente (campo 7-bis CUD 2007), indicare al punto 10 tale minore importo di addizionale comunale effettivamente trattenuto al netto di quanto eventualmente restituito novità novità punti 21 e 22: primo e secondo o unico acconto irpef al netto delle eventuali maggiorazioni per rateazione o ritardato pagamento punto 24: ammontare dell’acconto di addizionale comunale all’Irpef trattenuto nell’anno dal datore di lavoro al dipendente che si è avvalso dell’assistenza fiscale. L’importo è al netto delle eventuali maggiorazioni per rateazione o ritardato pagamento punti 26, 27 e 28: crediti di Irpef, di addizionale regionale e di addizionale comunale all’irpef relativi all’anno precedente derivanti da assistenza fiscale, per qualsiasi motivo non rimborsati nel corso del 2007 novità punto 29: imposta lorda calcolata sul totale imponibile evidenziato ai punti 1 e2 non deve essere compilato nel caso di redditi erogati agli eredi punto 30: importo complessivo delle detrazioni eventualmente spettanti per coniuge e familiari a carico punto 30-bis: importo delle detrazioni per famiglie numerose che ha trovato capienza nell’imposta lorda diminuita delle altre detrazioni (quindi importo di ulteriore detrazione già compreso al punto 30) punto 30-ter: importo delle detrazioni per famiglie numerose che non ha trovato capienza nell’imposta lorda (quindi importo di ulteriore detrazione già compreso nel punto 30) punto 31: importo della detrazione per lavoro dipendente punto 32: importo delle detrazioni per oneri, anche se non totalmente godute per effetto di incapienza di imposta. Si tratta: - dell’importo complessivo generato dalla detrazione per oneri, di cui all’articolo 15 D.P.R. 917/1986, del 19% o 20% sull’importo eventualmente esposto al campo 43 del CUD 2008; - dell’importo della detrazione forfetaria pari a € 516,46 relativa alle spese di mantenimento del cane guida punto 37: indicare - totale oneri per i quali è prevista la deducibilità dal reddito complessivo (sono le somme che il datore di lavoro ha accettato di conguagliare per conto del dipendente - ad es. assegno corrisposto al coniuge); - erogazioni effettuate in conformità a contratti collettivi o ad accordi o regolamenti aziendali a fronte di spese sanitarie che non hanno concorso a formare reddito. Non vanno indicati i contributi e premi versati alle forme pensionistiche complementari in quanto dovranno essere evidenziati nei punti da 38 a 41. punto 38: ammontare dei contributi e premi diversi dal TFR che il datore di lavoro ed il dipendente hanno eventualmente versato alle forme di previdenza complementare, esclusi dal reddito di cui ai punti 1 e 2 novità punto 39: importo dei contributi e premi versati alla previdenza complementare non esclusi dai redditi indicati nei campi 1 e 2. Si tratta quindi della quota di contributi eccedente i limiti previsti dall’articolo 10 del TUIR punto 40: importo complessivo dei contributi versati dal lavoratore di prima occupazione (dopo il 1° gennaio 2007) e dal datore di lavoro limitatamente ai primi cinque anni di partecipazione alle forme pensionistiche complementari. E’ consentito, nei 20 anni successivi al quinto anno di partecipazione al fondo, dedurre (per un importo non superiore a 2.582,29 annui) dal reddito complessivo: - i contributi eccedenti 5.164,57; - i contributi pari alla differenza tra 25.822,85 euro e la contribuzione versata nei primi cinque anni di partecipazione. punti 41 e 42: indicare l’importo della contribuzione versata per i familiari a carico ed il relativo codice fiscale punto 43: importo complessivo degli oneri per i quali spetta teoricamente la detrazione d’imposta del 19% e del 20% sulla somma indicata nel punto 32 novità novità punto 44: importo versato dal datore di lavoro e/o dal lavoratore ad enti o casse aventi fine assistenziale a fronte di disposizioni di contratto o di accordo o di regolamento aziendale. Non concorrono a formare reddito fino ad un limite complessivo di € 3.615,20 punto 45: codice fiscale dell’ente o cassa avente fine assistenziale ai quali il dipendente e/o datore di lavoro ha versato contributi per assistenza sanitaria punto 46: barrare la casella qualora il datore di lavoro abbia stipulato a favore del dipendente assicurazioni sanitarie con o senza trattenuta a carico di quest’ultimo oppure abbia semplicemente pagato una polizza sanitaria intestata al dipendente ma stipulata da altri punto 47: barrare nell’ipotesi in cui il dipendente ha chiesto di applicare una maggiore aliquota rispetto a quella prevista per il reddito erogato punto 48: indicare il codice B nel caso di riconoscimento della detrazione minima di 1.380 euro prevista per i rapporti di lavoro a tempo determinato punti 50 e 51: compilare quando il dipendente ha chiesto di considerare ai fini del conguaglio altri redditi o il reddito dell’abitazione principale e delle pertinenze novità punto 53: importo dell’Irpef che il dipendente ha chiesto di trattenere nei periodi di paga successivi a quello entro il quale devono terminare gli effetti economici delle operazioni di conguaglio. L’importo è al netto degli interessi dello 0,50% punto 54: indicare l’importo dell’Irpef trattenuto dal sostituto successivamente al 28 febbraio 2007 a causa di incapienza in sede di conguaglio. Tale importo è indicato al punto 43 del modello 770/2007 punto 55: riguarda solo gli enti pubblici punti 56 e 57: importi corrisposti da altri soggetti e conguagliati dal sostituto d’imposta (già compresi nei punti 1 o 2) La compilazione è necessaria quando: - il dipendente chiede al datore di lavoro di effettuare le ritenute tenendo conto anche di quanto corrisposto da altri soggetti; - si verifica un passaggio di dipendenti senza interruzione del rapporto di lavoro indipendentemente dall’estinzione del precedente sostituto; - si verifica l’interruzione del rapporto di lavoro anteriormente all’estinzione del sostituto d’imposta e la successiva riassunzione da parte del sostituto subentrante; - nell’ipotesi di successione mortis causa, l’erede prosegue l’attività del sostituto deceduto novità punti da 58 a 68: qualora vi siano redditi corrisposti da più soggetti devono essere utilizzati più righi, esponendo i dati relativi a ciascun sostituto più rapporti con medesimo sostituto nel modello 770 ai fini fiscali compilare un solo riquadro con i dati del conguaglio complessivo punto 59: causa che ha determinato il conguaglio del reddito corrisposto da altri soggetti tabella SE 1 – passaggio dipendenti senza interruzione rapporto lavoro 5 – redditi corrisposti da altri soggetti comunicati dall’erogante al sostituto 6 – redditi corrisposti da altri soggetti dei quali di dipendente ha chiesto di tenere conto nelle operazioni di conguaglio In caso di passaggio diretto di dipendenti senza interruzione del rapporto di lavoro e senza estinzione del soggetto cedente, quest’ultimo dovrà indicare il codice 8 punto 60: indicare, con il codice 1 o 2, se il reddito conguagliato è stato ricompreso nei campi 1 o 2 novità nei punti da 69 a 73 indicare gli importi complessivi dei redditi assoggettati a ritenuta a titolo d’imposta e le relative ritenute Irpef e di addizionale regionale all’Irpef Si tratta di: - compensi percepiti da soggetti impegnati in lavori socialmente utili in regime agevolato; - compensi percepiti da soggetti non residenti in relazione a rapporti di collaborazione coordinata e continuativa; - prestazioni di previdenza complementare erogate sotto forma di rendita comprese nel maturato dall’01.01.2007 punto 74: va indicata la causale tra le quali in particolare: - il codice 2 in caso di compensi percepiti da soggetti non residenti in relazione a rapporti di collaborazione coordinata e continuativa ARRETRATI: emolumenti per prestazioni di lavoro dipendente ed assimilati riferiti ad anni precedenti corrisposti per effetto di: leggi contratti collettivi sentenze TASSAZIONE: aliquota media atti amministrativi sopravvenuti altre cause non dipendenti dalla volontà delle parti imponibile fiscale penultimo anno + imponibile fiscale ultimo anno 2 punti 82, 83 e 84: importi complessivi e, relative ritenute, degli emolumenti arretrati di redditi di lavoro dipendente, equiparati ed assimilati relativi ad anni precedenti soggetti a tassazione separata al netto dei contributi previdenziali ed assistenziali a carico del dipendente. Nel caso di corresponsione agli eredi di emolumenti arretrati indicare nel punto 86 l’anno in cui si è aperta la successione punti da 87 a 93: ad integrazione di quanto già evidenziato nei punti da 82 a 86, indicare, per ciascun periodo di imposta, i dati dei compensi soggetti a tassazione separata relativi ad anni precedenti e le corrispondenti detrazioni e ritenute. Il punto 93 deve essere compilato nel caso di operazioni straordinarie comportanti il passaggio di dipendenti indicando il codice fiscale del precedente sostituto che ha erogato gli emolumenti arretrati utilizzare più righi qualora i compensi si riferiscano a più anni d’imposta, specificando al punto 92 il diverso anno di riferimento

Scaricare