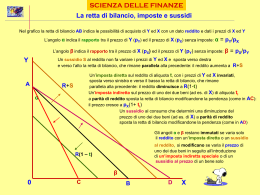

SCIENZA DELLE FINANZE Imposta negativa sul reddito (Friedman, 1960) Sulle ascisse si riporta il reddito R prima dell’imposta e del sussidio (Reddito imponibile RD il reddito diminuito dell’imposta o aumentato del sussidio (R disponibile RI =RD, come sulla linea a 45° RD): in assenza di imposte/sussidi Il sussidio S ad un reddito inferiore al minimo imponibile M (ad es. di 3000) è calcolato come S = 0,50 (M-R) I redditi a sinistra di A (inferiori ad M, come R3 ed R4) sono sussidiati, i redditi a destra di A (maggiori di M, come R1 ed R2) sono tassati 45° Il massimo sussidio è pari a M2 = 0,50M, quando R = 0; la T2 linea M2A è la funzione dell’imposta negativa: 0M2A è l’area dell’imposta negativa T1 La T1 è un’imposta con aliquota costante applicata su redditi superiori a M: i redditi R1 e R2 sono ridotti dall’imposta A M La T2 è un’imposta progressiva con aliquote crescenti La curva V indica l’andamento di redditi, inferiori a M, sussidiati a tassi decrescenti: un reddito di 0 riceve il 50% della differenza con M, un reddito di 1000 il 40% della differenza con M, un reddito di 500 il 30%... V M2 0 RI), sulle ordinate La linea MA indica un sussidio pari al 100% della differenza tra R ed M: tutti i redditi inferiori a M sono portati al livello minimo M. In tal caso M può essere inteso come una soglia di povertà, un minimo vitale indispensabile R4 R3 M R1 R2 RI

Scaricare