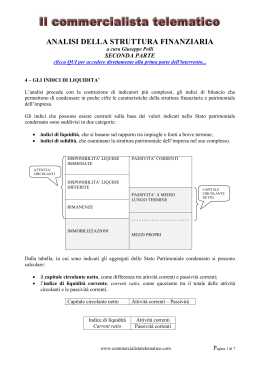

FONDAMENTI DI ECONOMIA AZIENDALE A.A. 2008-2009 Esercitazione sul bilancio Ing. Claudio Garbellini Agenda • • • • • • Esempio di bilancio reale Esercizio riclassificazione Esercizio indici Esercizio su investimenti Esercizio su BEP Modalità d’esame 2 Che cos’è il Bilancio • E’ un documento pubblico obbligatorio che contiene le informazioni che l’impresa deve fornire all’esterno • Il Bilancio è prima di tutto uno strumento di comunicazione esterna rivolto: – allo Stato (per la determinazione delle imposte); – alle banche (per verificare la possibilità di erogare finanziamenti); – agli azionisti attuali e potenziali (informazioni sulle prestazioni dell’impresa); – al mondo economico nel suo complesso. • Il bilancio ha anche scopo di informativa interna rivolto al management dell’impresa 3 I documenti che costituiscono il Bilancio Il Bilancio di esercizio deve essere composto dai seguenti documenti: • Stato Patrimoniale: è la fotografia della situazione patrimoniale dell’impresa in un dato istante (l’ultimo giorno dell’esercizio) • Conto Economico: sintetizza i flussi di natura economica che si sono verificati durante l’esercizio • Nota Integrativa e Relazione sulla gestione (redatta a cura degli Amministratori, solo nelle società di capitali): – forniscono informazioni di dettaglio su • criteri di valutazione utilizzati • variazioni nella struttura dei conti • Relazione dei sindaci: (solo le S.p.a.) • Relazione di certificazione: (solo le S.p.a. quotate in Borsa) 4 Lo Stato Patrimoniale Attività SP Passività A) Crediti verso soci per versamenti ancora dovuti A) Patrimonio netto (Equity) B) Immobilizzazioni C) Trattamento di fine rapporto C) Attivo Circolante D) Debiti D) Ratei e Risconti attivi E) Ratei e risconti passivi B) Fondo per rischi e oneri 5 Le gestioni del Conto Economico Valore della Produzione Costo della Produzione -------------------------------------------Margine Operativo Netto (MON) + proventi finanziari - oneri finanziari +/- rettifiche valore di att finanziarie -------------------------------------------Reddito della gestione ordinaria + proventi straordinari - oneri straordinari -------------------------------------------Risultato prima delle imposte - imposte -------------------------------------------Utile (Perdita) di Esercizio GESTIONE OPERATIVA GESTIONE ORDINARIA GESTIONE FINANZIARIA GESTIONE STRAORDINARIA GESTIONE FISCALE 6 Informazioni desumibili dal bilancio • Le informazioni desumibili dal bilancio si possono riassumere in 4 categorie principali: – capacità reddituale – entità del patrimonio aziendale – situazione finanziaria – evoluzione delle prestazioni nel tempo 7 Principali indici di redditività ROE = MON ROI = Capitale investito r Mezzi di terzi D/E = Mezzi propri Utile di esercizio (RN) Mezzi Propri (E) = Oneri finanziari Mezzi di terzi s Utile di esercizio = Reddito al lordo della gestione straordinaria e fiscale ROE = [ROI + D/E * (ROI - r)]*s Formula della leva finanziaria 8 Principali indici di liquidità RAPPORTO CORRENTE (RC) Attività correnti RC = Passività correnti TEST ACIDO (TA) o RAPPORTO DI LIQUIDITA’ Attività correnti - Scorte TA = Passività correnti CASH FLOW FINANZIARIO Cash flow CFF = Debiti finanziari 9 Principali indici di analisi patrimoniale QUOZIENTE DI AUTONOMIA FINANZIARIA (AF) AF = E 1 < AF < 0 D+E QUOZIENTE DI DIPENDENZA FINANZIARIA (DF) DF = D 1 < DF < 0 D+E INDICE DI ELASTICITA’ DEI FINANZIAMENTI (EF) EF = Passività correnti D+E 1 < EF < 0 10 Modalità di esame • Durata esame: 2 ore • Prima di iniziare si aspetta l’appello fuori dall’aula • Quando si è chiamati si lascia la borsa in fondo all’aula e si va al posto portando con sé solamente: tesserino universitario, matita, gomma, penna e calcolatrice. • Ci si siede ogni tre posti, lasciando due posti liberi 11

Scaricare