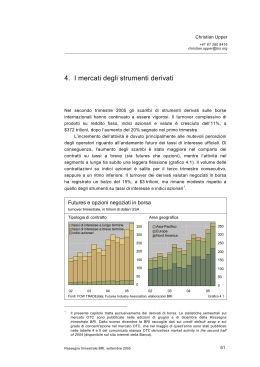

I modelli di valutazione delle opzioni su tassi Una tassonomia dei modelli multifattoriali Lucidi a cura di Giampaolo Gabbi Motivazioni per cogliere la complessità I modelli a 1 fattore che cercano di cogliere la dinamica del tasso spot mediante un processo stocastico non possono sperare di catturare tutta la ricchezza della struttura della curva dei tassi. In generale il tasso spot può modellare il livello dei rendimenti ma non gli shift che avvengono in modo differente alle diverse scadenze 2 Motivazioni per cogliere la complessità Per gli strumenti che dipendono dal livello del tasso questo elemento non è particolarmente significativo Alcuni prodotti più sofisticati dipendono dalla differenza fra diverse scadenze quindi è necessario cogliere gli spostamenti della curva 3 Motivazioni per cogliere la complessità Un modo per fare ciò è introdurre un ulteriore fattore come seconda fonte di casualità In generale, questa logica può generare modelli con numeri anche molto elevati di fattori Vedremo soprattutto i modelli a 2 fattori Il secondo fattore è, molto spesso, un tasso di lungo termine, ma può essere l’inclinazione della curva su un determinato nodo o la volatilità del tasso spot. 4 Il modello generale per i modelli a 2 fattori Si supponga che uno titolo ZC dipenda da due variabili: 1) Il tasso spot (r) 2) Un’altra variabile (l) che per ora non specifichiamo Il titolo con scadenza T avrà un prezzo Z(r; l; t; T). Le variabili soddisfano le seguenti: dr = udt + wdX1 dl = pdt + qdX2 Dove le variabili u, w, p e q sono funzioni di r, l e t. 5 Il modello di Brennan-Schwartz Il modello proposto nel 1982 da Brennan e Schwarz si basa sul tasso spot e su quello a lunga scadenza dr = (a1 + b1(l - r))dt + σ1rdX1 dl = l(a 2 - b2r + c2l)dt + σ2ldX 2 I parametri vengono scelti in modo statistico (sul mercato dei bond canadesi) 6 Il modello di Brennan-Schwartz Poiché la forma funzionale del modello è abbastanza complessa, non esistono semplici soluzioni per il pricing dei titoli obbligazionari I termini casuali, infatti, in queste due equazioni stocastiche sono in forma lognormale ma il drift è più complicato avendo un elemento di mean reversion 7 Il modello di Brennan-Schwartz: i vantaggi 1) I rendimenti dei titoli con diverse scadenze non sono correlati fra loro 2) L’adozione di due differenti tassi di interesse come fattori 3) Possibilità di generalizzazione con soluzione in forma chiusa 8 Il modello di Brennan-Schwartz: i limiti 1) I tassi a breve e a lunga scadenza devono soddisfare determinati vincoli di consistenza interna. 2) È stato dimostrato da Hogan (1993) che il modello può esplodere in un tempo finito fino a determinare tassi di interesse infiniti. Questa caratteristica è pessima per la calibrazione su strumenti a lunga scadenza. Inoltre se si utilizzano soluzioni Monte Carlo può succedere che la simulazione porti verso valori eccessivamente elevati. 9 Generalizzazione di Brennan-Schwartz Se i tassi r e l soddisfano i seguenti vincoli: Il drift del premio per il rischio di entrambi è lineare; Il termine casuale di entrambi è radice quadrata della funzione lineare in r e l; I processi stocastici sono incorrelati, allora il pricing per uno zero coupon bond ha una soluzione in forma chiusa ZCB = eA(t,T) -B(t,T)r -C(t,T)l Con A, B e C che si possono risolvere numericamente 10 Il modello di Vasicek-Fong Il modello proposto nel 1991 considera le seguenti variabili corrette per il rischio _ dr = a( r + r)dt + ξ dX1 _ dξ = b(ξ + ξ )dt + ξ dX 2 dove ξ è la radice quadrata della volatilità del tasso spot 11 Il modello di Vasicek-Fong La radice quadrata della volatilità del tasso spot non può essere osservata e questa è una debolezza del modello Nel caso di strumenti relativamente semplici esiste la possibilità di risolvere in forma chiusa l’equazione di valutazione 12 Il modello di Longstaff-Schwartz Il modello proposto nel 1992 presenta la stessa struttura funzionale del modello Vasicek-Fong e considera le seguenti variabili corrette per il rischio _ dx = a( x + x)dt + x dX1 _ dy = b(y + y )dt + y dX 2 Dove x è il tasso di interesse atteso y è la varianza istantanea delle variazioni nel tasso privo di rischio Il tasso spot è dato da r = cx + dy 13 Il modello di Longstaff-Schwartz: vantaggi I rendimenti dei titoli con diverse scadenze non sono perfettamente correlati fra loro L’utilizzo esplicito del livello della volatilità di r per la valutazione delle opzioni La volatilità diventa stocastica La possibilità di avere una soluzione in forma chiusa per le opzioni su tassi di interesse 14 Il modello di Longstaff-Schwartz: svantaggi Utilizzo di parametri non direttamente osservabili sul mercato Non perfetta adesione alla struttura a termine iniziale dei tassi di interesse Richiede calcoli complessi per la stima dei parametri Nei modelli così ricchi (6 parametri) come quello LS potenzialmente il processo di calibrazione è senza fine se non si pongono dei vincoli. In genere ci si ferma quando la soluzione è “plausibile” 15 Il modello di Hull-White a due fattori J. Hull, A. White, Numerical Procedures for Implementing Term Structure Models: Two-Factors Models “Journal of Derivatives“, Fall, 1994 Al fine di ovviare alcuni dei principali problemi generati dai modelli ad 1 fattore e alla loro implementazione, HW propongono l’estensione a 2 fattori del loro modello che a sua volta è un Vasicek esteso. 16 Il modello di Hull-White a 2 fattori Il modello estende a due fattori il modello originario. La prima variabile può essere una qualsiasi funzione del tasso a breve, ma per ottenere soluzioni in forma chiusa si utilizza il tasso a breve direttamente. dr = [θ(t) - u(t) - ar]dt + σ1dz1 In questo modo, la forma sembra quella classica ad 1 fattore. La differenza è costituita dalla funzione stocastica u(t), il cui processo evolve nel seguente modo. du = -budt + σ2dz 2 con E[dz1, dz2]=ρ e u(0)=0 17 Il modello di Hull-White a 2 fattori Si può affermare come le due equazioni descrivono il processo congiunto del tasso di interesse r(t) che segue un drift θ (t) e ritorna con una velocità costante a verso un livello u(t) che, a sua volta, converge verso un livello di lungo termine con velocità b . 18 La valutazione dei bond Il modello consente di trovare una soluzione in forma chiusa per i titoli zero coupon ZCB = A(t,T)e-B(t,T)r -C(t,T)u dove 1 - e-a(T - t) B(t,T) = a be-a(T- t) - ae-b(T- t) + a - b C(t,T) = ab(a - b) 19 La valutazione dei bond Il modello poi permette in modo molto semplice di stimare la curva delle volatilità per le diverse scadenze. Infatti ∂lnP(0,T) = -B(0, T) ∂r ∂lnP(0,T) = -C(0, T) ∂u 20 La valutazione delle opzioni su tassi Il modello consente di prezzare in modo molto simile a Black le opzioni su ZC ZCBO = P(0, T)N(h1) - XP(0, t)N(h2 ) Dove P(0, T) 1 2 ln + σP P(0, t) 2 h1 = σP P(0, T) 1 2 ln - σP P(0, t) 2 h2 = σP 21 La calibrazione per le opzioni su tassi Il modello è caratterizzato da cinque parametri: a, b, vol(r), vol(u), correlazione fra r e u. Poiché tutti questi parametri hanno un comprensibile impatto sui contingent claims come i cap, il modello si adatta alle esigenze di valutazione La volatilità ha un impatto intuitivo: se aumenta aumenta anche il valore del contratto. La velocità di ritorno alla media a e b condiziona il possibile mantenimento dell’opzione in area in oppure out the money: l’aumento di a e b deprime il valore del contratto Infine la correlazione condiziona il comportamento fra tassi forward, modificando soprattutto le swaption 22 Modelli multifattoriali Oltre ai modelli a due fattori esistono modelli che aggiungono altri fattori Vasicek presenta un modello con volatilità e correlazione indipendenti e funzioni del tempo, con un drift e un tasso spot che sono lineari CIR multifattoriale contiene volatilità che sono funzione lineare di N fattori e il drift lineare rispetto a questi fattori. Le correlazioni sono nulle 23 Conclusioni Abbiamo visto i principali modelli a due fattori. Si tratta di soluzioni migliori perché arricchiscono l’analisi della term structure Nonostante ciò, la curva teorica non coinciderà con quella osservata sul mercato, a meno che il modello non venga calibrato a tal fine In genere l’inclinazione e la curvatura della yield curve sono troppo larghe per essere modellate in modo consistente Sono comunque una soluzione preferibile per individuare il valore dei contratti dipendenti da più di un punto sulla curva 24

Scaricare