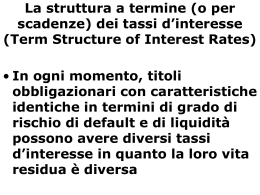

Risk Management Modulo 1 Sei alla ricerca di una formazione sulla finanza quantitativa? Modelli per il pricing degli strumenti finanziari e per la misurazione del rischio di mercato Hai bisogno di migliorare i processi di pricing e gestione dei rischi? Cerchi un corso teorico e pratico basato su uno strumento semplice? A CHI SI RIVOLGE Il percorso è volto a sviluppare le competenze di finanza quantitativa delle figure che intervengono, a vario titolo, nel processo di valutazione degli strumenti finanziari, nel pricing del credito, nella costruzione e validazione di modelli di fair evaluation e di modelli per la misurazione del rischio di mercato e del rischio di credito. Il corso abilita i partecipanti all’uso di Financial Metrics Library. IL DOCENTE Aldo Letizia Aldo Letizia è responsabile della struttura di risk management di Banca Popolare Pugliese. Docente del corso semestrale sui Modelli per la valutazione degli strumenti finanziari complessi, presso il Dipartimento di Matematica e Fisica dell’Università del Salento, è autore di articoli sui temi della dinamica del valore, rischio di liquidità, rischio di spread e adeguatezza patrimoniale delle banche, vulnerabilità dei sistemi di risk management nelle fasi di allargamento degli spread. Da oltre dieci anni, applica metodologie di didattica interattiva fondate sull’utilizzo di Excel per l’insegnamento della finanza quantitativa e delle tecniche di misurazione del rischi. I CONTENUTI PROGRAMMA GIORNO 1 - Modelli per il pricing delle obbligazioni plan vanilla e introduzione alla simulazione Monte Carlo con Excel: Struttura e funzionalità della Financial Metrics Library - Le funzioni di calcolo avanzato per la finanza - Le routine di auto composizione dei modelli Discouted Cash Flow Analysis - Attualizzazione e capitalizzazione di flussi di cassa - Capitalizzazione semplice, continua e composta - Valore attuale e tasso interno di rendimento - Analisi del rischio di tasso d’interesse Costruzione della curva dei rendimenti per scadenze - Come costruire Il segmento a breve della curva dei tassi default-free - Interest rate swap e overnight indexed swap - Boostrapping della curva zero coupon - Estrarre singoli punti di curva - Tassi spot e tassi forward - Significato e validità delle curve di credito spread inclusive Pricing delle obbligazioni plain vanilla - Valutazione di obbligazioni a tasso fisso e indicizzate ai tassi mercato - Vari nozioni di spread: significato e utilizzo nei modelli - Misure di sensitivity alle variazioni di tasso - Valutazione dei plain vanilla interest-rate-swaps Simulazione Monte Carlo - Generazione di numeri casuali uniformi - Numeri casuali normali e lognormali - I processi di Wiener e il moto browniano geometrico - Studio della dinamica dei prezzi e validità dell’ipotesi di normalità dei rendimenti logaritmici - La dinamica dei tassi d’interesse - Analisi delle serie storiche dei prezzi per il calcolo del drift, della volatilità e della correlazione - Moto browniano a drift costante e a drift variabile - Fattorizzazione di Cholesky - Modelli di simulazione multivariati PROGRAMMA GIORNO 2 - Tecniche di option pricing e modelli per la valutazione delle obbligazioni strutturate: Option pricing - Uso della simulazione Monte Carlo per la valutazione delle opzioni - Valutazione delle opzioni call e put europee su azioni e indici mediante il Modello di Black & Schöles - Valutazione delle opzioni call e put americane su azioni e indici mediante gli alberi binomiali - Opzioni cap e floor su tassi d’interesse - Swap options - Opzioni esotiche Pricing delle obbligazioni strutturate - Scomposizione dei titoli complessi nelle componenti elementari (lineari e derivate) - Valutazione delle obbligazioni index-linked - Valutazione delle obbligazioni interest rate linked - Modelli di valutazione mono- e multi-fattoriali - Valutazione delle strutture complesse PROGRAMMA GIORNO 3 - Modelli standard per il calcolo del Value at Risk: Dinamica dei tassi di mercato - Analisi delle serie storiche dei tassi di mercato - Calcolo della volatilità di un singolo nodo della curva dei tassi risk-free - Dalla volatilità di tasso alla volatilità di prezzo - Calcolo della correlazione tra le variazioni logaritmiche di due nodi di curva - Introduzione del fattore decadimento lambda Dinamica dei prezzi azionari - Verifica delle ipotesi di normalità dei rendimenti logaritmici del prezzo dell’azione - Calcolo della deviazione standard dei rendimenti logaritmici - Calcolo della correlazione tra le variazioni logaritmiche dei prezzi - Rischio sistemico e rischio specifico - Gli effetti della diversificazione - Calcolo del coefficiente Beta e suo significato Esposizione ai fattori di rischio e calcolo del VaR non correlato - Standards di codifica dei fattori di rischio - Individuazione dei fattori di rischio a cui è esposto un singolo strumento finanziario - Il Value at Risk: definizioni e significato - Calcolo del VaR per l’esposizione ad un singolo nodo della curva dei tassi - Calcolo del VaR dei titoli azionari e delle esposizioni in valuta estera - Calcolo del VaR degli strumenti e delle forme di risparmio gestito VaR di portafoglio e benefici della diversificazione - Effetto delle correlazioni e rischio di portafoglio - Matrice delle correlazioni corretta per la semi-negatività - Calcolo del VaR correlato - Var Marginale, Component VaR e Delta VaR DOVE E QUANDO STARSHOTEL E.C.H.O. Viale Andrea Doria, 4 – 20124 Milano 21-22-23 ottobre 2014 Martedì 21 dalle 10.00 alle 18.00 – per dare a tutti la possibilità di arrivare a Milano Mercoledì 22 e Giovedì 23 dalle 9.30 alle 17.30 COSTI SCONTO 150 EURO 1.800 euro +iva per partecipante per le iscrizioni fatte entro il 30 settembre In più, l’iscrizione al primo modulo ti darà diritto ad uno sconto del 10% sull’iscrizione al moduli successivi. COME PARTECIPARE Per partecipare compila il form che troverai a questo link >> https://it.surveymonkey.com/s/risk-mgmt-modulo-1 INFORMAZIONI GENERALI Cosa comprende la quota: La quota d’iscrizione comprende la documentazione didattica e pranzo a buffet per le giornate del corso. Condizioni di pagamento: Il pagamento deve essere effettuato contestualmente all’iscrizione tramite bonifico bancario intestato a Dedagroup Spa c/o UNICREDIT Spa, IBAN: IT 41 G 02008 11758 000004479730 con causale: corso Risk Management dd.21-22-23 ottobre 2014 del sig. (nome e cognome). Copia della contabile deve essere spedita via email a [email protected]. Dedagroup Spa emetterà fattura successivamente alla ricezione del pagamento. Disdetta: Nel caso in cui la persona iscritta non potesse partecipare è possibile comunicare il nominativo del sostituto fino al giorno precedente l’inizio delle lezioni. L’eventuale disdetta di partecipazione dovrà invece essere comunicata a Dedagroup in forma scritta entro, e non oltre, il 6° giorno lavorativo precedente l’inizio del corso di formazione. Il mancato rispetto del preavviso di disdetta, autorizza Dedagroup all’addebitato dell’intero importo della quota di iscrizione. Per circostanze non prevedibili, Dedagroup si riserva il diritto, previa comunicazione all’interessato, di cambiare le date, la sede del corso, il relatore o le modalità didattiche. Dedagroup si riserva inoltre il diritto di cancellare la sessione di formazione in caso di mancato raggiungimento del numero minimo di partecipanti, comunicando l’avvenuta cancellazione alla persona iscritta al corso tramite mail o fax entro 5 giorni lavorativi dalla data di inizio dello stesso. In questo caso la responsabilità di Dedagroup si intende limitata al rimborso delle quote di iscrizione già pervenute. P

Scaricare