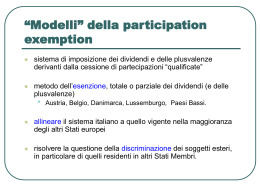

Modifiche al regime della participation exemption Gianluca Cristofori Cristofori & Partners s.s.t.p. – Milano e Verona Le modifiche al regime della participation exemption Articolo 1, comma 33, lettera h), Legge Finanziaria 2008 “Al Testo Unico delle Imposte sui Redditi, di cui al DPR 22 dicembre 1986, n.917 sono apportate le seguenti modificazioni: […] h) all’articolo 87, comma 1, le parole «del 91 per cento, e dell’84 per cento a decorrere dal 2007» sono sostituite dalle seguenti «del 95 per cento»”. La modifica in oggetto avrà effetto per le plusvalenze realizzate a decorrere dal periodo d’imposta successivo a quello in corso al 31 dicembre 2007; resta ferma l’esenzione in misura pari all’84 per cento per le plusvalenze realizzate dalla predetta data fino a concorrenza delle svalutazioni dedotte ai fini fiscali nei periodi di imposta anteriori a quello in corso al 1° gennaio 2004. Le modifiche al regime della participation exemption Cessioni o atti realizzativi perfezionati a partire dal periodo d’imposta successivo a quello in corso al 31 dicembre 2007. Quota imponibile Condizione 95% - 84% Se dedotte svalutazioni ante D.Lgs. n.344/2003 (sino a concorrenza del relativo ammontare) Le modifiche al regime della participation exemption L’articolo 1, comma 58, lettera c), della Legge Finanziaria per l’anno 2008 prevede il ripristino del c.d. “holding period”, per accedere al regime della participation exemption, ai dodici mesi solari interi (in precedenza diciotto – cfr. art.87, co. 1, lett. a), TUIR). E’ prevista, quindi, anche l’abrogazione della disposizione di cui all’art.101, co.1-bis, del TUIR (cfr. articolo 1, comma 58, lettera f), che stabiliva in dodici mesi il “periodo minimo” ai fini delle minusvalenze PEX.

Scaricare