8. L’economicità Ragioneria Generale ed Applicata – Sede di Fano L’ECONOMICITA’ E’ LA CONVENIENZA AD AVVIARE E/O CONTINUARE UNA DATA ATTIVITA’ IMPRENDITORIALE a.a. 2009/2010 2 L’economicità Tutte le aziende, per poter conseguire i propri fini, devono essere in grado di operare in condizioni di: -autonomia (attitudine a vivere senza dover ricorrere a interventi di sostegno e di copertura sistematici da parte di altre economie); -durabilità (attitudine a durare nel tempo anche in ambiente mutevole). Ai principi della durabilità e dell’autonomia si aggiunge il principio dell’economicità: è la regola di condotta che permette alle imprese di funzionare e di conseguire i propri fini. AUTONOMIA DURABILITA’ ECONOMICITA’ a.a. 2009/2010 3 I GIUDIZI DI ECONOMICITA’ ECONOMICITA' ECONOMICITA' AZIENDALE ECONOMICITA' SUPERAZIENDALE ECONOMICITA' DI GRUPPO a.a. 2009/2010 MACROECONOMICITA' O ECONOMICITA' COLLETTIVA 4 IL GIUDIZIO DI ECONOMICITA’: AZIENDALE: E’ FORMULATO CONSIDERANDO L’IMPRESA DA SOLA, SENZA TENER CONTO DEI RAPPORTI CHE LA LEGANO CON LE ALTRE ECONOMIE a.a. 2009/2010 DI GRUPPO, CONSIDERA L’IMPRESA COME ELEMENTO DEL GRUPPO DI APPARTENENZA 5 Il giudizio è formulato considerando l’impresa K da sola, senza tener conto dei rapporti con le altre economie economicità aziendale Di gruppo L’impresa K è considerata nell’ambito del gruppo di appartenenza economicità superaziendale Macroeconomicità o economicità collettiva L’impresa K è considerata nell’ambito di una vasta economia territoriale a.a. 2009/2010 6 UN’ATTIVITA’ IMPRENDITORIALE E’ ECONOMICA QUANDO: REALIZZA EQUILIBRIO ECONOMICO (o reddituale) = attitudine dell’impresa a remunerare, alle condizioni di mercato, tutti i fattori produttivi, compresi il capitale di prestito e quello di rischio (ovvero remunerare i prestatori di capitale) REALIZZA UN’ADEGUATA POTENZA FINANZIARIA = saper far fronte sempre ai propri impegni (uscite finanziarie) con le entrate derivanti dalla gestione d’impresa a.a. 2009/2010 7 SI HA EQUILIBRIO ECONOMICO QUANDO I RICAVI REMUNERANO I FATTORI IN POSIZIONE CONTRATTUALE E QUELLI IN POSIZIONE RESIDUALE RICAVI>=COSTI+RISULTATO D’ESERCIZIO CONGRUO a.a. 2009/2010 8 Come fronteggiare il rischio d’impresa: la congruità del reddito LA REMUNERAZIONE E’ CONGRUA QUANDO, TENUTO CONTO DEL RISCHIO E DELL’EVENTUALE LAVORO IMPRENDITORIALE, E’ IN LINEA CON QUELLA RICAVABILE DAI MIGLIORI INVESTIMENTI ALTERNATIVI Ovvero la remunerazione è congrua se è pari o superiore alla somma dei tre componenti fondamentali: -i1= compenso per puro investimento di capitale; -I2= compenso per il rischio sopportato; -i3=compenso per il lavoro imprenditoriale eventualmente prestato Remunerazione capitale di rischio è espressa come i = reddito dell’esercizio capitale di rischio i >= i1 + i2 + i3 a.a. 2009/2010 9 L’economicità nell’azienda di produzione In altri termini, le condizioni da rispettare in modo simultaneo: 1) Equilibrio economico o reddituale Per raggiungere l’equilibrio economico è necessario che azienda rispetti le seguenti condizioni: 1.A Livello accettabile di efficienza (min. input a parità di output) e flessibilità (capacità di adeguare le strutture e i mezzi al cambiamento delle strategie e dell’ambiente) 2.A Congruità - secondo livelli accettabili - dei prezzi-costi e dei prezzi-ricavo e in particolare delle: – Retribuzioni ai prestatori di lavoro – Remunerazioni ai conferenti capitale-risparmio Equilibrio monetario E’ necessario che l’azienda realizzi una gestione finanziaria compatibile con l’equilibrio reddituale a.a. 2009/2010 10 L’equilibrio economico come somma algebrica di costi e ricavi COSTI E RICAVI: sono quantità economiche di azienda (espresse in valori monetari) che sono generai da atti di scambio monetario COSTO: espressione quantitativo-monetaria di un atto di investimento (acquisto di fattori e servizi per la produzione) prezzo per quantità di fattore produttivo RICAVO: espressione quantitativo-monetaria del collocamento dei prodotti/servizi (output dell’impresa) sul mercato prezzo di vendita per quantità vendute IN UN DETERMINATO PERIODO t LA DIFFERENZA TRA LA SOMMA DEI RICAVI E LA SOMMA DEI COSTI DEL PERIODO t FORMANO IL RISULTATO ECONOMICO DELLO STESSO PERIODO REt Rt (valore della produzione venduto) - Ct (valore dei fattori impiegati per ottenere la produzione) =REt Ret se positivo: UTILE (profitto) se negativo: PERDITA a.a. 2009/2010 11 La condizione di equilibrio economico in relazione al tempo La condizione di equilibrio si può realizzare: – nel breve periodo (nel corso del singolo esercizio) – nel lungo periodo A causa del progresso tecnologico e del ciclo di vita dei diversi prodotti CICLO DI VITA DI UN PRODOTTO ricavi 4 3 5 2 1 tempo a.a. 2009/2010 12 CICLO DI VITA DEI PRODOTTI 1- INTRODUZIONE 2- SVILUPPO 3- MATURITA’ 4- SATURAZIONE 5- DECLINO a.a. 2009/2010 13 EVOLUZIONE DEI COSTI NEL TEMPO COSTI 100 50 50 30 0 1 2 3 a.a. 2009/2010 4 TEMPO 14 B.E.P. = Break Even Point o “punto di rottura” BREAK EVEN POINT E’ IL PUNTO IN CUI I RICAVI DELL’ATTIVITA’ D’IMPRESA EGUAGLIANO I COSTI TOTALI a.a. 2009/2010 15 Il PUNTO DI EQUILIBRIO ECONOMICO E’ IL PUNTO IN CUI, REMUNERATI I FATTORI IN POSIZIONE CONTRATTUALE, I RICAVI RIESCONO A PRODURRE UNA REMUNERAZIONE CONGRUA DEI FATTORI IN POSIZIONE RESIDUALE a.a. 2009/2010 16 BREAK EVEN POINT E PUNTO DI EQUILIBRIO ECONOMICO – B.E.P. quando Rt =Ct ovvero quando il reddito di esercizio è nullo – E.E.E. quando Rt =Ct + Rem. Congrua ovvero quando l’azienda è in equilibrio economico area dei profitti a.a. 2009/2010 17 POTENZA FINANZIARIA SI HA ADEGUATA POTENZA FINANZIARIA QUANDO L’AZIENDA RIESCE A REPERIRE CAPITALE (DI RISCHIO O DI CREDITO) SUFFICIENTE PER COPRIRE CONTINUAMENTE, PIENAMENTE E CONVENIENTEMENTE IL FABBISOGNO FINANZIARIO derivante dall’eccedenza delle uscite per costi rispetto alle entrate finanziarie per ricavi legati alla gestione entrate € uscite F.F. tx t a.a. 2009/2010 18 IL FABBISOGNO FINANZIARIO DELL’AZIENDA DERIVA DALL’ECCEDENZA DELLE USCITE SULLE ENTRATE L’alternanza di E e U per operazioni tipiche d’esercizio crea un DISEQUILIBRIO MONETARIO che viene coperto ricorrendo al capitale proprio o di credito (ASPETTO FINANZIARIO) a.a. 2009/2010 19 USCITE DERIVANO DA: • OPERAZIONI D’ESERCIZIO • INVESTIMENTI IN CREDITI DI FINANZIAMENTO a.a. 2009/2010 20 USCITE PER ESSE, SI DISTINGUONO LE SEGUENTI FASI: 1. LA PREVISIONE 2. LA LIQUIDAZIONE 3. IL PAGAMENTO a.a. 2009/2010 21 ENTRATE DERIVANO DA: • OPERAZIONI D’ESERCIZIO • DISINVESTIMENTO DI CREDITI DI FINANZIAMENTO a.a. 2009/2010 22 ENTRATE PER ESSE, SI DISTINGUONO LE SEGUENTI FASI: 1. LA PREVISIONE 2. L’ACCERTAMENTO 3. LA RISCOSSIONE a.a. 2009/2010 23 Le operazioni che determinano entrate ed uscite di denaro U uscite E entrate accensione di finanziamenti + capitale proprio + debiti di finanziamento + debiti di funzionamento rimborso di finanziamenti - capitale proprio - debiti di finanziamento - debiti di funzionamento smobilizzo di un investimento + vendita di prodotti con riscossione simultanea o differita (operazioni di esercizio che generano ricavi) + incasso di crediti di funzionamento o di finanziamento + disinvestimento (vendita) di bene pluriennale effettuazione di un investimento – acquisto dei fattori produttivi (es. materie prime) con pagamento simultaneo o differito – erogazione di prestiti ad altri soggetti (+crediti) – investimento (acquisto) di bene ad utilità pluriennale – remunerazione del capitale di rischio a.a. 2009/2010 24 FABBISOGNO FINANZIARIO SI HA FABBISOGNO FINANZIARIO QUANDO LE USCITE IN FASE DI LIQUIDAZIONE SONO SUPERIORI ALLE ENTRATE IN FASE DI RISCOSSIONE: F.F. (Tx) = U.tot in liquidaz. – E. tot. in riscoss. a.a. 2009/2010 25 Legame tra aspetto economico ed aspetto finanziario 1. Gestione aziendale alternarsi di costi e ricavi, dove i costi sono sostenuti in ‘via anticipata’) 4. Costi (oneri di natura finanziaria) genera 2. Fabbisogno finanziario comporta 3. L’ottenimento di mezzi finanziari 5. Effetti su equilibrio economico AZIONI: - Gestire le risorse finanziarie in modo da riequilibrare l’assetto monetario: reperire nuove fonti di finanziamento quando la disponibilità di cassa non è sufficiente per far fronte ai pagamenti e investire le eccedenze di cassa in modo che generino redditività per l’azienda. -Definire modalità di svolgimento della gestione aziendale ottimali (tempi di dilazioni, ammontare delle scorte, tipologia di indebitamento, ecc.) in modo da riuscire ad anticipare le entrate, dilazionare il più possibile le uscite e controllare la loro incidenza sul fabbisogno finanziario. -Ricercare equilibrio economico ed equilibrio finanziario simultaneamente. a.a. 2009/2010 26 Le sintesi di bilancio come strumento di verifica degli equilibri di azienda Il bilancio di esercizio è composto da: Stato Patrimoniale -come sintesi del capitale di funzionamentoLo S.P. è utile per approfondire l’equilibrio patrimoniale: - Quale efficienza nell’impiego delle risorse investite? (vendite/tot. investimenti) - Quale rischio finanziario? (peso e tipologia dei debiti vs. capitale proprio) - Quale equilibrio tra natura e variabilità di fonti e impieghi? -Conto Economico -come sintesi del reddito prodotto nell’esercizioIl C.E. è utile per valutare l’equilibrio reddituale: - Su quali basi poggia la redditività? (reddito netto/reddito della gestione caratteristica) Dalla rielaborazione di S.P. e C.E. è possibile redigere un documento dominato Rendiconto delle variazioni dei mezzi monetari, finalizzato a sintetizzare i soli movimenti di cassa, con il quale valutare l’equilibrio monetario: - Quale aspetto della gestione assorbe maggiormente risorse monetarie? - Quale attività ha liberato risorse monetarie? a.a. 2009/2010 27 STATO PATRIMONIALE AL TEMPO TX PASSIVITA’ ATTIVITA’ CASSA E BANCA CAPITALE DI CREDITO MUTUI; DEBITI A BREVE; T.F.R.; RATEI PASSIVI K FONDO IMPOSTE E TASSE CREDITI Investimenti in attesa di realizzo MATERIE PRIME FONDI RETTIFICA SEMILAVORATI FONDO SVALUTAZIONE CREDITI R FONDI AMMORTAMENTO PRODOTTI RISCONTI PASSIVI RATEI ATTIVI S IMPIANTI CAPITALE SOCIALE FABBRICATI BREVETTI RISERVE e UTILI PARTECIPAZIONI INVESTIMENTI Z FONTI FINANZIAM. * I ratei passivi sono debiti in via di formazione, mentre i risconti sono una rettifica indistinta dell’attivo, gli utili da distribuire sono debiti a.a. 2009/2010 28 FONTI DI FINANZIAMENTO CAPITALE PROPRIO CAPITALE DI CREDITO AUTOFINANZIAMENTO a.a. 2009/2010 29 IL CAPITALE PROPRIO CONSISTE NEI MEZZI CHE IL SINGOLO IMPRENDITORE O I SOCI IMMETTONO E RISCHIANO NELL’ATTIVITA’ D’IMPRESA a.a. 2009/2010 30 IL CAPITALE PROPRIO E’ DIVISO IN AZIONI: ORDINARIE PRIVILEGIATE DI RISPARMIO DI GODIMENTO a.a. 2009/2010 31 IL CAPITALE DI CREDITO E’ COSTITUITO DA QUEI MEZZI CHE VENGONO IMMESSI NELL’ATTIVITA’ IMPRENDITORIALE DA SOGGETTI NON SOCI CHE NON SOPPORTANO IL RISCHIO IMPRENDITORIALE a.a. 2009/2010 32 LE FORME DI REPERIMENTO DI CAPITALE DI CREDITO PIU’ COMUNI SONO: PRESTITO OBBLIGAZIONARIO CREDITO BANCARIO CREDITO MERCANTILE CREDITO DEI DIPENDENTI a.a. 2009/2010 33 L’AUTOFINANZIAMENTO CONSISTE NEL REINVESTIMENTO DI QUANTO OTTENUTO MEDIANTE L’ATTIVITA’ SVOLTA NEI PRECEDENTI ESERCIZI a.a. 2009/2010 34 Scegliere tra le diverse fonti di finanziamento Criteri Capitale di credito (prestito finanziario) Capitale di rischio (capitale sociale) DURATA Prestito che deve essere restituito a scadenza Debiti a breve, medio, lungo termine Debiti di finanziamento e di funzionamento Permanentemente legato alla vita dell’impresa (adatto a finanziare investimenti di lungo periodo) COSTO FINANZIAMENTO Interessi passivi da corrispondere a banche e finanziatori Non origina costi espliciti E’ remunerato dalla realizzazione di (eventuale) reddito positivo Indicazioni: - Coerenza tra durata di fonti ed impieghi - Minimizzazione dei costi - Equilibrio nella struttura finanziaria (minimizzazione dei rischi) Tuttavia la scelta non è prettamente una valutazione economica: - Istanze del soggetto economico (es. conservare il governo dell’impresa) - Vincoli legali - Reale possibilità di accesso al mercato finanziario a.a. 2009/2010 35 METODO DI CALCOLO DELL’AUTOFINANZIAMENTO L’AUTOFINANZIAMENTO consiste nel reinvestire nell’azienda quanto ottenuto mediante l’attività svolta nei precedenti esercizi • comporta la rinuncia totale o parziale alla distribuzione dei dividendi; • è un concetto riferito ad un lasso di tempo specifico infatti si misura in termini di variazione/incremento. SINTETICO: A.F. = INVESTIMENTI-DEBITI-APPORTI+RIMBORSI L’autofinanziamento esprime la differenza tra l’incremento degli investimenti ed l’incremento di capitale di credito e capitale proprio, evidenziando la quota parte di investimenti che viene finanziata internamente ANALITICO: A.F. = UTILI+F.DO RISCHI+F.DO RISERVA+ F.DO AMM.TI L’autofinanziamento si calcola sommando l’incremento delle singole poste (riserve, utili non da distribuire e rettifiche come fondi rischia.a. e 2009/2010 risconti passivi) che non costituiscono capitale di 36 credito, né capitale di rischio FONTI DI FINANZIAMENTO LA SCELTA DELLE DIVERSE TIPOLOGIE DI FINANZIAMENTO DEVE TENER CONTO ANCHE DELLA NATURA DEGLI INVESTIMENTI a.a. 2009/2010 37 BISOGNA TENER PRESENTE CHE LE FONTI FINANZIANO L’IMPRESA NEL SUO COMPLESSO E NON IL SINGOLO INVESTIMENTO a.a. 2009/2010 38 LE SCELTE VANNO EFFETTUATE IN CHIAVE DI MARKETING FINANZIARIO. BISOGNERA’ QUINDI TENER CONTO DELLE ESIGENZE DI COLORO CHE DETENGONO I CAPITALI a.a. 2009/2010 39 OCCORRE TENER PRESENTE L’ESIGENZA DEL SOGGETTO ECONOMICO DI CONSERVARE IL GOVERNO DELL’IMPRESA a.a. 2009/2010 40 OCCORRE ADATTARE IL FINANZIAMENTO ALLE CARATTERISTICHE DEL FABBISOGNO FINANZIARIO a.a. 2009/2010 41 La valutazione della copertura finanziaria Percezione dei bisogni FATTIBILITA’ TECNICA Valutazione economico-finanziaria NO SI COPERTURA FABBISOGNO indebitamento Conferimento soci a.a. 2009/2010 autofinanziamento 42 ANALISI STORICA DEL FABBISOGNO Fab.fin 2 1 tempo a.a. 2009/2010 43 IL COSTO DEL FINANZIAMENTO DEVE ESSERE PARAGONATO CON LA REDDITIVITA’ COMPLESSIVA DELL’IMPRESA (R.O.I.) a.a. 2009/2010 44 EFFETTO DI LEVERAGE Effetto sulla redditività dei debiti di finanziamento Prima di ricorrere ad un prestito finanziario è opportuno confrontare il costo del capitale di terzi (i) con la redditività dell’impresa (R.O.I.), poiché si rischia di ridurre la redditività dei mezzi propri (R.O.E.). ROI= Reddito operativo/Capitale Investito (Cap Proprio+Cap Credito) ROE=Reddito netto/Capitale Proprio RELAZIONA R.O.E, R.O.I., COSTO DEL FINANZIAMENTO, CAPITALE PROPRIO E CAPITALE DI CREDITO: Rapporto di indebitamento R.O.E.= R.O.I. + (R.O.I.-i) x CC/CP – Se R.O.I> i → all’aumentare dell’indebitamento aumenta la redditività, quindi conviene indebitarsi – Se R.O.I< i → all’aumentare dell’indebitamento la redditività diminuisce, quindi non conviene indebitarsi a.a. 2009/2010 45 ECONOMICITA’ REALIZZABILE NEL GRUPPO L’IMPRESA CHE SINGOLARMENTE NON E’ IN EQUILIBRIO ECONOMICO POTREBBE REGISTRARE RISULTATI POSITIVI ALL’INTERNO DEL GRUPPO a.a. 2009/2010 46 LE CAUSE: ORGANIZZAZIONE DI ALCUNI SERVIZI MARKETING PRODUZIONE FINANZA a.a. 2009/2010 47 ECONOMICITA’ IN FUNZIONE DEL GRUPPO QUANDO L’AZIENDA NON RAGGIUNGE L’EQUILIBRIO ECONOMICO NEANCHE ALL’INTERNO DEL GRUPPO, MA E’ CONVENIENTE TENERLA IN VITA PERCHE’ CONTRIBUISCE AL RAGGIUNGIMENTO IN MODO POSITIVO AL RISULTATO GLOBALE a.a. 2009/2010 48

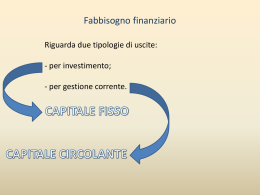

Scaricare