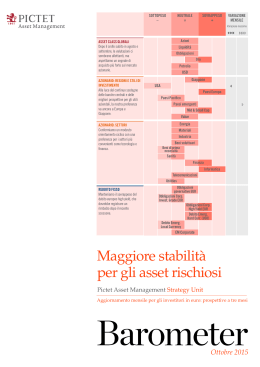

aggiornamento mensile: prospettive a tre mesi Asset Management Gennaio 2 0 1 6 BARO METER asset class globali La Fed sgombra la strada a un rally azionario Abbiamo deciso di sovraponderare le azioni poiché ci attendiamo un miglioramento della crescita economica e della redditività aziendale grazie a un aumento della spesa per consumi e alle condizioni monetarie accomodanti al di fuori degli Stati Uniti. azionario: regioni e stili di investimento Il Giappone e l’Europa rimangono le nostre piazze azionarie preferite nel mondo sviluppato e siamo passati a un sovrappeso sui mercati emergenti. azionario: settori Abbiamo rafforzato il nostro orientamento verso i segmenti ciclici con la promozione a sovrappeso dei titoli legati ai beni voluttuari. reddito fisso Il profilo di rischio-rendimento del segmento high yield statunitense e del debito emergente in valuta locale è migliorato, e quindi abbiamo assunto un sovrappeso su entrambi. SOTTOPESO — NEUTRALE O SOVRAPPESO + ASSET CLASS Azioni VARIAZIONE MENSILE < > > Obbligazioni Obbligazioni AZIONI U SA Euro Svizzera Regno Unito Regno Unito Mercati emergenti > Pacifico (ex Giappone) Energia SETTORI GLOBALI Materiali Industria Beni voluttuari Beni primari Sanità Finanza Informatica Utility Telecomunicazioni RE DDITO FISSO E TITOLI DI STATO U SA Euro Giappone Svizzera Regno Unito E M D valuta locale > EM D U S D TITOLI CORPORATE IG U SA IG euro High yield U S A High yield euro EM D corporate Euro VALUTE VS USD Sterlina Franco svizzero Yen giapponese è il team di investimento responsabile delle linee di asset allocation sui mercati azionari, obbligazionari, valutari e delle commodity. the pictet asset management strategy unit (psu) Oro Il mercato globale* A ZIO NI E O BBLIG A ZIO NI HIG H YIELD PEN A LIZ Z ATE A FINE 2015 450 Nell’eurozona la Banca Centrale Europea ( B CE ) ha tagliato il tasso sui depositi e prolungato di altri sei mesi il suo programma di acquisti di obbligazioni governative, nel continuo tentativo di riportare l’inflazione in linea con l’obiettivo del 2% . Tuttavia, quest’ultimo intervento ha deluso le attese dei mercati, gravando sulle borse europee. Dopo l’annuncio della B CE l’euro ha raggiunto un massimo mensile nei confronti dell’USD . Nel reddito fisso, la divergenza tra la politica monetaria statunitense ed europea ha lasciato il segno nei mercati dei titoli di Stato. Il rendimento dei Treasury US A a due anni, un titolo sensibile alla politica monetaria, è salito all’1% , il livello più alto da aprile 2010 , e lo spread tra i titoli di Stato biennali USA e tedeschi si è portato a 13 4 punti base, approssimandosi ai massimi del 20 0 6 . Un altro mercato affetto da turbolenza di recente è stato quello dei titoli high yield US A , considerati vulnerabili a un aumento dei tassi d’interesse. Questo mercato ha ceduto oltre il 3 % nelle prime due settimane del mese a seguito delle vendite generalizzate innescate dalla liquidazione improvvisa di un fondo di junk bond, per poi ritrovare un po’ di compostezza. A un certo punto il rendimento del benchmark per questi titoli spazzatura è salito al 9 % , un livello che non si vedeva dai tempi della crisi finanziaria. Per il resto, l’apprezzamento del dollaro US A ha gravato ulteriormente sui prezzi delle commodity, già sotto pressione a causa dei timori per l’eccesso di offerta. Il Brent ha toccato un minimo settennale a meno di USD 37 al barile, portando la flessione di quest’anno a oltre il 45% . L’oro è sceso velocemente al livello più basso da febbraio 2010 . 1120 INDICE MSCI ALL COUNTRY, IN DOLLARI USA INDICE BANK OF AMERICA/MERRILL LYNCH 440 US HIGH YIELD (DX) 1100 430 1080 420 1060 410 1040 400 1020 390 1000 380 980 2014 2015 Fonte: Thomson Reuters Datastream A dicembre le azioni globali hanno sottoperformato le obbligazioni poiché il brusco calo dei prezzi del petrolio ha gravato sui settori dell’energia e dei materiali. Dopo un breve rally, le piazze azionarie hanno perso terreno a seguito del primo rialzo dei tassi attuato dalla Federal Reserve in quasi un decennio. Con un intervento altamente simbolico, la banca centrale statunitense ha posto fine alla sua politica di emergenza con un aumento dei tassi di 25 punti base; ha promesso inoltre di procedere gradualmente con l’inasprimento continuando a monitorare l’inflazione, che rimane inferiore al target. Le piazze azionarie e obbligazionarie dei mercati emergenti hanno ampliato le perdite durante il mese, anche se le rassicurazioni della Fed in merito alla gradualità dei rialzi hanno stabilizzato i mercati. Le peggiori performance sono giunte dalle azioni e dalle obbligazioni in valuta locale dell’Europa emergente. Alla data in cui scrivevamo le borse giapponesi erano in rosso, poiché gli investitori erano rimasti delusi da uno stimolo inferiore alle attese varato dalla Bank of Japan, che si era impegnata ad acquistare titoli di Stato a più lunga scadenza e ad investire altri JP Y 30 0 miliardi al mese in azioni. * Analisi di mercato al 18.12.2015 1 barometer gennaio2016 Le azioni segnano il passo rispetto alle obbligazioni; il petrolio scivola Asset allocation La Fed fa un po’ di chiarezza, rafforzata l’esposizione azionaria G LI U TILI S O CIE TA RI D IM O S T R A N O UN A BU O N A TENU TA IN TU T T O IL M O ND O Utile per azione prospettico a 12 mesi, principali mercati azionari, in valuta locale (ponderato per il valore di mercato) 105 105 100 100 95 95 90 90 85 85 2011 2012 2013 2014 2015 Fonte: Thomson Reuters Datastream L a decisione della Fed di innalzare i tassi d’interesse per la prima volta in quasi un decennio non pone fine di per sé a un’epoca di politica monetaria ultra-accomodante, né dovrebbe impedire alle azioni di guadagnare terreno nei prossimi mesi. L’insistenza della banca centrale US A su un inasprimento moderato e le crescenti prospettive di ulteriori stimoli in altre regioni ci hanno indotto a rafforzare l’esposizione azionaria. Questa decisione è anche una risposta al recente calo delle valutazioni azionarie e alla diminuzione, a nostro avviso eccessiva, delle aspettative sulla crescita degli utili societari il prossimo anno. Continuiamo a sottoponderare le obbligazioni, poiché prevediamo un aumento delle pressioni inflazionistiche. Lo storico rialzo dei tassi della Fed è stato accompagnato da una dichiarazione che segnala l’intenzione dell’autorità di procedere con un inasprimento “graduale” e indica una lieve riduzione della traiettoria dei tassi attesa dalla banca fino a tutto il 2 018 . Il divario tra le aspettative della Fed e quelle del mercato rimangono ampie (la banca centrale prevede quattro rialzi dei tassi nel 2 016 , il mercato solo due), ma riteniamo che l’economia sarà abbastanza solida da resistere a un’ulteriore restrizione della politica monetaria US A . Il nostro ottimismo si fonda su due ragioni. La prima è l’orientamento della Fed. È evidente dalle sue dichiarazioni che il ritmo dei rialzi dipenderà dall’inflazione e dalle condizioni nel mercato del lavoro. Un rallentamento della crescita dell’occupazione o dei salari indurrà a nostro avviso le autorità a procedere con estrema cautela a un nuovo aumento. Inviando un altro segnale 2 accomodante, la Fed ha affermato che non avrebbe arrestato il reinvestimento dei proventi derivanti dalla vendita di obbligazioni fino a quando la normalizzazione dei tassi d’interesse non fosse stata “ben avviata”. Una seconda ragione di ottimismo sulla crescita globale è che lo stimolo monetario nell’eurozona e in Asia è destinato a eclissare la contrazione della liquidità che si osserverà negli Stati Uniti. Nonostante l’azione di drenaggio che sarà avviata prima o poi dalla Fed, nel 2 016 si registrerà un’espansione della liquidità a livello mondiale. Secondo i nostri calcoli, gli interventi della B CE , della Bank of Japan, della People’s Bank of China e della Bank of England si tradurranno in un aumento netto della liquidità equivalente a USD 10 0 0 miliardi. MARKET DATA MARKET DATA MARKET DATA Principali asset class O BBLIG A ZIO NI : SP RE A D A S SE T C L A S S 150 140 140 130 130 120 120 110 110 100 100 6 % 6 5 5 4 4 3 3 2 MERCATI EMERGENTI IN VALUTA FORTE VS TREASURY USA INVESTMENT GRADE EURO VS BUND 2 90 90 80 80 MSCI GLOBAL EQUITIES 70 JPM GLOBAL BONDS 70 HIGH YIELD EURO VS BUND INDICE GSCI 60 USD 60 50 50 12.2013 3.2013 6.2014 9.2014 12.2014 3.2015 6.2015 9.2015 1 1 12.2013 12.2015 3.2013 6.2014 9.2014 12.2014 3.2015 6.2015 9.2015 12.2015 Rotazione dei settori azionari e performance valutaria PERF O RM A N CE : VA LU TE VS USD RO TA ZIO NE D EI SE T T O RI A ZIO N A RI G LO BA LI : PERF O RM A N CE TIT O LI CI C LI CI E D IF ENSIVI 110 110 110 110 105 105 100 100 100 100 90 90 95 80 80 90 70 EUR 95 USA UEM MERCATI EMERGENTI GIAPPONE 90 70 GBP CHF JPY 12.2013 3.2013 6.2014 9.2014 12.2014 3.2015 6.2015 US Cyclicals to Defensives EMU Cyclicals to Defensives JP Cyclicals to Defensives EM Cyclicals to Defensives 9.2015 12.2015 7.2011 3.2012 Fonte: Pictet Asset Management, Thomson Reuters Datastream / JPM e BoA Merrill Lynch 3 11.2012 7.2013 3.2014 11.2014 7.2015 barometer gennaio2016 PERF O RM A N CE : A S SE T C L A S S 150 MARKET DATA MARKET DATA MARKET DATA MARKET Indicatori propensione al rischio AVVERSIONE AL RISCHIO — NEUTRALE O PROPENSIONE AL RISCHIO + VARIAZIONE MENSILE < > Ciclo economico INDICATORI PROPENSIONE AL RISCHIO > Liquidità > Valutazione > Fattori tecnici Strategia PA M > Ciclo economico: continua espansione dell’economia mondiale IND I CE D ELL’AT TIVITÀ M O ND IA LE E C RE S CITA D EL PIL RE A LE C RE S CITA SEQ UEN ZIA LE D ELL’AT TIVITÀ M O ND IA LE 20 % 20 0,6 %m/m 0,6 15 15 0,5 INDICATORE DI TENDENZA MONDIALE 0,5 MEDIA (DAL 1999) 10 10 0,4 0,4 5 5 0,3 0,3 0 0 0,2 0,2 –5 0,1 0,1 –10 0,0 0,0 –15 –15 –0,1 –0,1 –20 –20 –0,2 –0,2 –5 INDICE DI TENDENZA (Q/Q ANNUALIZZATO) –10 INDICE DI TENDENZA (Y/Y) CRESCITA PIL MONDIALE (Y/Y) 99 00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 11.2013 3.2014 7.2013 11.2014 3.2015 7.2015 11.2015 Ulteriore accelerazione economica nei G10; ritardo dei mercati emergenti IND I C AT O RE D I TEND EN Z A G10 : C RE S CITA M / M IND I C AT O RE D I TEND EN Z A MERC ATI EMERG EN TI : C RE S CITA M / M 0,6 %m/m 0,6 0,5 INDICATORE DI TENDENZA G10 0,5 0,8 %m/m INDICATORE DI TENDENZA MERCATI EMERGENTI MEDIA (DAL 1999) 0,4 0,4 0,3 0,3 0,2 0,2 0,1 0,1 0,0 0,0 –0,1 –0,1 11.2013 3.2014 7.2013 11.2014 3.2015 7.2015 0,8 11.2015 0,6 MEDIA (DAL 1999) 0,6 0,4 0,4 0,2 0,2 0,0 0,0 –0,2 –0,2 11.2013 Fonte: Pictet Asset Management, Thomson Reuters Datastream / JPM e BoA Merrill Lynch 4 3.2014 7.2013 11.2014 3.2015 7.2015 11.2015 DATA MARKET DATA MARKET DATA MARKET Valutazione: mercati e settori azionari 2016 USA EUROPA UEM SVIZZERA REGNO UNITO GIAPPONE MERCATI EMERGENTI CRESCITA FATTURATO P/E 2015 2015 2016 12M P/BV P/FATTURATO DY 2015E 2015E 2015E 1% 8% -3% 4% 1 7 ,8 1 6 ,6 2 ,7 1 ,9 2,1% -1% 7% -3% 3% 1 6 ,0 1 5 ,1 1 ,8 1 ,2 3,5% 11% 8% 4% 3% 1 5 ,7 1 4 ,6 1 ,6 1 ,0 3,2% -6% 5% -1% 3% 1 7 ,8 1 7 ,0 2 ,4 2 ,3 3,1% -15% 5% -13% 2% 1 5 ,7 1 5 ,1 1 ,8 1 ,2 4,2% 19% 7% 1% 3% 1 5 ,4 1 4 ,7 1 ,4 0 ,9 1,9% -2% 9% -1% 7% 1 2 ,1 1 1 ,2 1 ,4 0 ,7 3,0% ASIA EX GIAPPONE 3% 8% -1% 7% 1 2 ,3 1 1 ,5 1 ,3 0 ,7 2,9% GLOBALE 0% 8% -2% 4% 1 6 ,7 1 5 ,5 2 ,0 1 ,4 2,6% SETTORI GLOBALI MSCI CRESCITA EPS 2015 2016 CRESCITA FATTURATO P/E 2015 2015 2016 12M P/BV P/FATTURATO DY 2015E 2015E 2015E ENERGIA -50% 5% -27% MATERIALI -17% 11% -7% 1% 1 7 ,1 1 5 ,5 1 ,5 0 ,9 3,0% INDUSTRIA 3% 9% 1% 4% 1 7 ,4 1 6 ,2 2 ,5 1 ,0 2,3% 12% 14% 6% 6% 1 8 ,7 1 6 ,6 2 ,9 1 ,2 1,9% BENI VOLUTTUARI BENI PRIMARI 3% 2 0 ,0 1 9 ,1 1 ,3 0 ,8 3,9% -1% 7% 1% 4% 2 1 ,9 2 0 ,5 4 ,0 1 ,3 2,6% SANITÀ 10% 9% 8% 8% 1 8 ,8 1 7 ,3 3 ,9 2 ,1 1,8% FINANZA 11% 6% 5% 5% 1 2 ,7 1 2 ,0 1 ,2 1 ,7 3,2% INFORMATICA 5% 8% 3% 4% 1 7 ,9 1 6 ,5 3 ,1 2 ,3 1,6% TELECOMUNICAZIONI 8% 6% 4% 4% 1 5 ,7 1 4 ,9 2 ,2 1 ,3 4,2% UTILITY 9% -3% -1% 1% 1 3 ,8 1 4 ,1 1 ,4 0 ,9 4,0% MERCATO 0% 8% -2% 4% 1 6 ,7 1 5 ,5 2 ,0 1 ,4 2,6% Liquidità: la FED pone fine al QE e alza i tassi, ma gli stimoli monetari continuano nel resto del mondo Indicatore del sentiment prossimo al segnale di acquisto D IMENSIO NI D EI BIL A N CI D ELLE BA N CHE CEN T R A LI IND I CE D EL CI C LO D EL SEN TIMEN T PI C TE T 10 INDICE DEL SENTIMENT PICTET (SX) S&P 500 COMPOSITE – INDICE PREZZI (DX) 8 +/- 1 DS 600 FED 500 1900 1700 –4 SEGNALE DI VENDITA 1600 –6 1500 –8 1400 Fonte: Pictet Asset Management, Thomson Reuters Datastream / JPM e BoA Merrill Lynch 5 9.2015 1800 12.2014 0 –2 9.2014 12.2015 6.2015 12.2014 6.2014 12.2013 6.2013 12.2012 6.2012 12.2011 6.2011 12.2010 6.2010 100 12.2009 100 2000 2 12.2013 300 200 6.2009 4 400 200 2100 SEGNALE DI ACQUISTO 6.2015 BOJ 300 2200 3.2015 BOE 400 BNS 2300 6 6.2014 500 BCE 3.2014 600 Indicizzato 12.2015 CRESCITA EPS 2015 barometer gennaio2016 PA E SI E SE T TO RI REGIONI MSCI Asset allocation I nostri dati sul c ic l o e c onom ic o segnalano una crescita regolare nel mondo sviluppato e un modesto miglioramento delle condizioni economiche nei mercati emergenti. Negli Stati Uniti prevediamo un aumento della spesa per consumi nei prossimi sei mesi, favorito in parte dall’ulteriore diminuzione delle bollette energetiche. Ciò dovrebbe più che compensare la debolezza del settore manifatturiero USA , dove l’effetto negativo del vigore del dollaro sulle esportazioni ha spinto l’indice ISM manifatturiero sotto quota 50. Sostenuta dalla vivacità dei consumi, nel 2 016 la crescita economica US A dovrebbe superare agevolmente il 2,5% . Nell’eurozona l’attività economica si conferma robusta, e l’aumento del credito bancario alle famiglie e alle imprese dovrebbe dare nuovo impulso alla crescita nei prossimi mesi. Le indagini sulla fiducia delle impre- se indicano un miglioramento delle condizioni nei comparti del manifatturiero orientati all’economia interna e all’export, il che potrebbe condurre a una ripresa della produzione industriale. Le dinamiche economiche sembrano consolidarsi rapidamente soprattutto nei mercati emergenti. Non solo i nostri indicatori anticipatori sono migliorati tutti i mesi a partire da giugno, ma l’indice di sorpresa economica dei mercati emergenti – che misura lo scostamento per eccesso o per difetto fra i dati e le previsioni di consensus – ha raggiunto il livello più elevato in oltre un anno. Inoltre, rispetto al mondo sviluppato, l’indice si attesta ai massimi dal 2 012 . I dati sulla l iqu i di tà continuano a segnalare un deterioramento delle condizioni monetarie negli Stati Uniti e un loro miglioramento altrove. L’eurozona beneficia di una crescita annualizzata del 6% dell’offerta di moneta. Le condizioni monetarie sono inoltre favorevoli in Giappone e in netto miglioramento in Cina. I nostri indicatori t e c n ic i sono particolarmente positivi nei mercati emergenti, dove il posizionamento 6 degli investitori è da tempo eccessivamente ribassista. In termini di va lu ta z ion i , le azioni rimangono convenienti rispetto alle obbligazioni. Lo scarto tra le valutazioni delle due asset class è particolarmente ampio nell’eurozona, soprattutto in Germania. Gli Stati Uniti, invece, sono uno dei pochi mercati in cui la scelta tra azioni e obbligazioni non è così netta. Anzi, dopo l’ampliamento degli spread dei titoli corporate US A negli ultimi mesi, il debito high yield statunitense è diventato più conveniente rispetto alle azioni. Le valutazioni azionarie negli Stati Uniti appaiono particolarmente elevate se messe a confronto con il trend degli utili societari. Gli US A si trovano nel pieno di una recessione dei profitti: per la prima volta dal 2 0 0 9 la stagione dei risultati del terzo trimestre ha rivelato una diminuzione complessiva degli utili operativi. Azioni: allocazione regionale e settoriale LE A ZIO NI EMERG EN TI P O T REBBERO ME T TERE A SEG N O UN RECU PERO C O N IL MIG LIO R A MEN T O D ELLE C O ND IZIO NI EC O N O MI CHE 0,65 30 0,60 10 0,55 -10 0,50 -30 PERFORMANCE RELATIVA DEGLI INDICI MSCI EM E MSCI WORLD CITIGROUP ECONOMIC SURPRISES INDEX, DIFFERENZIALE TRA ECONOMIE EMERGENTI E SVILUPPATE, PROSPETTICO A 6 MESI (DX) 2014 2015 2016 Fonte: Thomson Reuters Datastream, Citigroup, Pictet Asset Management N ella nostra allocazione regionale abbiamo deciso di sovraponderare le piazze azionarie emergenti, poiché le valutazioni dell’asset class sono diventate più interessanti grazie alla stabilizzazione delle condizioni economiche nei Paesi in via di sviluppo. Continuiamo ad apprezzare l’eurozona e il Giappone, dove i titoli azionari sono relativamente convenienti e le politiche monetarie sono destinate a rimanere straordinariamente accomodanti. L’aumento dell’esposizione alle azioni emergenti rispecchia il miglioramento delle dinamiche economiche, che crea i presupposti per una ripresa degli utili delle imprese emergenti (si veda grafico). I nostri indicatori anticipatori proprietari si sono rafforzarti per il quarto mese consecutivo, suggerendo una stabilizzazione delle economie della regione. Il dinamismo economico è particolarmente sostenuto in Cina, dove si registra una modesta ripresa del settore industriale favorita dalla crescita del credito e da un lieve aumento delle esportazioni. Vi sono segnali che questo vigore economico si stia diffondendo ad altri Paesi dell’Asia emergente. Un altro importante fattore di sostegno è la politica monetaria cinese, oggi quanto mai espansiva. Questo miglioramento delle prospettive di crescita coincide con una fase in cui sia le valutazioni delle azioni emergenti, sia il posizionamen- to degli investitori, rispecchiano un pessimismo eccessivo. Dato il rallentamento delle revisioni al ribasso delle previsioni sugli utili osservato negli ultimi mesi, riteniamo che la flessione dei profitti societari in atto da quattro anni potrebbe presto fermarsi. Considerando che le aspettative sulla crescita degli utili si attestano a un minimo pluriennale, le azioni emergenti potrebbero a nostro avviso riservare qualche sorpresa. L’eurozona rimane il nostro mercato azionario preferito in virtù del miglioramento delle prospettive degli utili nella regione. La politica monetaria accomodante e la buona tenuta dell’economia creano i presupposti per una ripresa dei profitti, mentre la debolezza dell’euro e i bassi prezzi del petrolio forniscono un importante elemento di supporto alle esportazioni e al potere d’acquisto delle famiglie. Le valutazioni azionarie europee sono inoltre le più interessanti del mondo sviluppato, sia rispetto alle obbligazioni che sulla base degli utili societari normalizzati. Inoltre, i titoli azionari dell’eurozona si attestano ai minimi di sempre rispetto ai loro omologhi statunitensi in termini di USD . Un’altra isola felice è il mercato azionario giapponese. Quest’anno i titoli nipponici dovrebbero guadagnare il 7% in dollari US A , ma la performance potrebbe essere superiore. Come le imprese europee, anche quelle giapponesi hanno visto miglio- 7 rare la propria competitività sul piano globale grazie a un effetto valutario, che dovrebbe proseguire in quanto la BoJ resta impegnata nel suo ingente programma di quantitative easing per conseguire il proprio obiettivo d’inflazione. Le recenti revisioni dei dati relativi al terzo trimestre mostrano che l’economia non ha subito una contrazione, come si temeva. Le statistiche ufficiali segnalano invece una crescita modesta, favorita dall’aumento degli investimenti e della produzione industriale. Intanto, spinte dalle riforme della corporate governance, le società giapponesi aprono i forzieri e fanno un uso migliore dei propri bilanci, dando luogo a un cambiamento strutturale che dovrebbe condurre a un progressivo miglioramento del RO E del mercato. Negli Stati Uniti, per contro, la stagione dei risultati del terzo trimestre si è chiusa senza particolari entusiasmi, con il 65% delle società che ha superato aspettative già contenute. Gli utili operativi hanno registrato in media una contrazione dello 0,7% . Prevediamo un altro trimestre di profitti in calo, prima di una loro ripresa. Inoltre, a causa dell’aumento dei tassi d’interesse e del rallentamento delle dinamiche economiche, le imprese statunitensi avranno maggiori difficoltà a sovraperformare le loro omologhe del mondo sviluppato. In termini di allocazione settoriale, abbiamo rafforzato il nostro orientamento verso i titoli ciclici incrementando l’esposizione a materiali e beni voluttuari e incamerando profitti sui titoli tecnologici. La ponderazione dei materiali è stata accresciuta per via della recente stabilizzazione economica in Cina e nei mercati emergenti. I tagli alla produzione operati da imprese estrattive come Anglo American hanno comportato una significativa riduzione della capacità, mentre i titoli azionari scambiano a multipli interessanti a seguito della brusca diminuzione delle quotazioni. Abbiamo inoltre innalzato a sovrappeso i beni voluttuari poiché questi ultimi sono destinati a beneficiare dell’aumento del potere d’acquisto delle famiglie dovuto al calo dei corsi petroliferi. barometer gennaio2016 Incrementata l’esposizione a mercati emergenti,materiali e beni voluttuari Reddito fisso L’attrattiva del debito high yield in un mondo di rendimenti negativi L A C O RRE ZIO NE D EL SEG MEN T O HIG H YIELD C O N T R A S TA C O N IL MIG LIO R A MEN T O D ELLE C O ND IZIO NI EC O N O MI CHE 20 16 700 600 SPREAD HIGH YIELD USA, PUNTI BASE RICHIESTE DI INDENNITÀ DI DISOCCUPAZIONE USA, 4 SETTIMANE, IN MIGLIAIA (DX) 12 500 8 400 4 300 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014 Fonte: Thomson Reuters Datastream I n previsione del rialzo dei tassi della Fed di dicembre il dollaro US A si è rafforzato, provocando ulteriori difficoltà alle obbligazioni e alle valute emergenti con l’approssimarsi del 2 015 . Tuttavia, riteniamo che questi mercati finiranno per prendere atto che l’inasprimento monetario negli Stati Uniti sarà graduale e modesto. In aggiunta, i nostri indicatori anticipatori suggeriscono che le condizioni economiche nell’universo emergente, specialmente in Asia, cominciano a migliorare. Di conseguenza, crediamo che l’apprezzamento del dollaro US A sia probabilmente destinato a rallentare nei prossimi mesi, alleviando le tensioni sul reddito fisso e sulle divise dei Paesi emergenti. Secondo il nostro modello la valuta statunitense è sopravvalutata del 3 0 % circa su base ponderata per l’interscambio. Alla luce di quanto sopra, abbiamo deciso di potenziare l’esposizione alle obbligazioni emergenti in valuta locale, una delle asset class più convenienti in base alla nostra griglia delle valutazioni. I rendimenti del debito in valuta locale si attestano nel complesso al 7, 2 % , il livello più alto dal 2 010 , e le valute emergenti scambiano a tre deviazioni standard sotto il fair value. I mercati obbligazionari emergenti sono ovviamente esposti ad alcuni rischi, come la possibilità di un hard landing in Cina o quella, per quanto modesta, di un brusco inasprimento monetario negli US A . In quest’ultimo scenario, gli emittenti emergenti finanziariamente più deboli potrebbero trovarsi sotto pressione. Ciò nonostante, ci attendiamo che il prolungato deprezzamento delle divise emergenti giunga a termine e che le economie asiatiche ricevano impulso da una ripresa della domanda di esportazioni. Prevediamo inoltre il varo di nuovi stimoli monetari e fiscali in Cina verso l’inizio del 2 016 , che darebbero ulteriore sostegno alle prospettive del reddito fisso emergente. Quanto ai mercati sviluppati, la recente impennata dei rendimenti dei titoli high yield US A appare ingiustificata da molti punti di vista; abbiamo pertanto innalzato a sovrappeso la nostra esposizione a questo mercato. Il premio al rischio per il debito high yield è superiore alla media di lungo periodo, in netto contrasto con quanto avviene nei mercati delle obbligazioni investment grade e dei titoli di Stato del mondo sviluppato, dove i premi al rischio sono pari o inferiori al trend di lungo termine. L’asset class appare sottovalutata anche in base ad altri parametri. 8 Dato che l’option-adjusted spread delle emissioni high yield US A ha superato i 70 0 punti base (un livello più che doppio rispetto al minimo segnato nel 2 014 ) , il tasso di default implicito è balzato all’11% , un valore di norma associato a una recessione. Questa anomalia è illustrata nel grafico, che mostra come gli spread high yield statunitensi si siano ampliati nonostante il rafforzamento del mercato del lavoro. Inoltre, data l’enfasi posta dalla Fed su un approccio graduale e prudente all’inasprimento, un brusco aumento delle insolvenze degli emittenti high yield sembra improbabile. Infine, abbiamo assunto una posizione di sovrappeso sull’euro nei confronti dell’ USD . Riteniamo che il miglioramento delle prospettive economiche dell’eurozona potrebbe attrarre flussi d’investimento verso la regione e che le possibilità di un ulteriore apprezzamento del dollaro US A siano limitate a causa della valutazione storicamente elevata e del posizionamento eccessivamente ottimista degli investitori sulla divisa statunitense. Disclaimer Il presente materiale è destinato esclusivamente agli investitori professionali. Esso non è comunque concepito per la distribuzione a persone o entità aventi cittadinanza o residenza in una località, Stato, paese o altra giurisdizione in cui tale distribuzione, pubblicazione o utilizzo sono in contrasto con norme di legge o regolamentari. Il presente documento è stato emesso in Svizzera da Pictet Asset Management S A , e nel resto del mondo da Pictet Asset Management Limited, società autorizzata e soggetta alla regolamentazione della Financial Conduct Authority, e non può essere riprodotto o distribuito, in tutto o in parte, senza la loro preventiva autorizzazione. Le informazioni utilizzate per la preparazione del presente documento sono basate su fonti ritenute attendibili, ma non si rilascia alcuna dichiarazione o garanzia in merito alla loro accuratezza o completezza. Tutte le opinioni, stime e previsioni sono suscettibili di modifica in qualsiasi momento senza preavviso. Si invitano gli investitori a leggere il prospetto informativo o il memorandum d’offerta prima di effettuare sottoscrizioni nei fondi gestiti da Pictet. Il trattamento fiscale dipende dalla situazione individuale di ciascun investitore e può essere soggetto a cambiamenti in futuro. Le performance del passato non sono indicative dei rendimenti futuri. Il valore degli investimenti e il reddito che ne deriva possono tanto aumentare quanto diminuire, e non sono garantiti. Potete non ottenere in restituzione l’importo originariamente investito. Per gli investitori britannici, le SI C AV multicomparto Pictet e Pictet Total Return domiciliate in Lussemburgo sono considerate «recognized collective investment schemes» ai sensi della section 2 6 4 del Financial Services and Markets Act 2 0 0 0 . I fondi svizzeri di Pictet, autorizzati per la distribuzione unicamente in Svizzera ai sensi della Legge federale sugli investimenti collettivi di capitale, sono considerati «unregulated collective investment schemes» nel Emesso a Dicembre Regno Unito. Il Gruppo 2 015 Pictet gestisce hedge © Pictet funds, fondi di hedge funds e fondi di fondi di private equity non autorizzati per la distribuzione al pubblico nell’ambito dell’Unione Europea e considerati «unregulated collective investment schemes» nel Regno Unito. Per gli investitori australiani, Pictet Asset Management Limited ( A RB N 1212 2 8 9 57 ) è esonerata dall’obbligo di possedere una licenza per i servizi finanziari australiani ai sensi del Corporate Act 2 0 01 . Per gli investitori statunitensi, la vendita di azioni negli Stati Uniti o a “ U S Persons” avverrà unicamente tramite collocamento privato ad «accredited investors» in base all’esenzione dalla registrazione presso la S EC ai sensi della section 4 ( 2 ) e della Regulation D Private placement exemptions della legge del 19 3 3 nonché ai clienti qualificati secondo la definizione della legge del 19 4 0 . Le azioni dei fondi Pictet non sono state registrate ai sensi della legge del 19 3 3 e pertanto, ad eccezione delle transazioni non in contrasto con la legislazione statunitense in materia di titoli, esse non possono essere offerte o vendute direttamente o indirettamente negli Stati Uniti o a “ U S Persons”. Le società di gestione di fondi d’investimento del Gruppo Pictet non saranno registrate ai sensi della legge del 19 4 0 . autori Olivier Ginguené, co-Chairman, Pictet Asset Management Strategy Unit Percival Stanion, co-Chairman, Pictet Asset Management Strategy Unit Luca Paolini, Chief Strategist, Pictet Asset Management Strategy Unit Ogni mese, P S U definisce una politica generale basata sull’analisi di: ciclo economico Indicatori anticipatori proprietari, inflazione liquidità Politica monetaria, variabili credito/massa monetaria valutazione Premio per il rischio azionario, gap di rendimento, multipli di utili storici sentiment Indice del sentiment di Pictet (sondaggi fra gli investitori, indicatori tattici) Pictet Asset Management Limited Succursale Italiana Via della Moscova 3 2 0 1 2 1 Milano www.p i c t e t f u n d s .i t

Scaricare