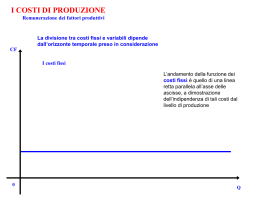

unita 13terza-ex14 1-02-2008 16:35 Pagina 193 MODULO 5 La gestione economica I : analisi dei costi e dei ricavi UD13 L’analisi dei costi e dei ricavi UD14 La ripartizione dei costi comuni UD15 Il punto di equilibrio e la redditività aziendale 193 unita 13terza-ex14 1-02-2008 16:35 Pagina 194 _ MODULO 5 • la gestione economica _I UD13 L’analisi dei costi e dei ricavi obiettivi Studieremo più da vicino l’impresa turistica e apprenderemo che cosa sono i costi e i ricavi e in che cosa consiste il processo di gestione aziendale. L‘analisi dei costi Reddito Concetto di gestione economica Centri di ricavo Centri di costo Costi fissi Costi variabili Costi diretti e indiretti Costi d’esercizio e pluriennali Costo marginale 194 Per raggiungere il proprio scopo, che è sostanzialmente produrre ricchezza, l’impresa turistica deve gestire un insieme di operazioni: acquisire i fattori impiegati nella produzione (operazioni di provvista), trasformarli in servizi (operazioni di trasformazione), vendere i servizi prodotti (operazioni di scambio) e così rientrare in possesso di mezzi monetari da reinvestire. L’insieme coordinato di queste operazioni è definito processo di gestione aziendale. Vedremo più avanti che la gestione consiste in un processo continuo di ricambio tra mezzi finanziari e mezzi economici. Per svolgere la propria attività, infatti, l’impresa deve disporre di adeguati mezzi monetari (che ottiene attraverso i finanziamenti interni ed esterni). I mezzi monetari vengono investiti nel- unita 13terza-ex14 1-02-2008 16:35 Pagina 195 UD13 • l,analisi dei costi e dei ricavi l’acquisto dei fattori produttivi e in seguito disinvestiti tramite la vendita dei beni e servizi prodotti. Attraverso lo scambio, l’azienda rientra in possesso dei mezzi monetari, che vengono nuovamente investiti: si avvia in tal modo un circolo investimenti - disinvestimenti-investimenti ecc. (il tour operator investe denaro nell’acquisto dei servizi turistici e di tutti gli altri fattori utili per la produzione dei pacchetti di viaggio, poi vende i pacchetti prodotti e ottenendo in cambio denaro). Ne deriva che la gestione si presenta sotto tre aspetti: finanziario (Modulo 12); economico, del quale ci occuperemo nel presente modulo; commerciale, del quale ci occuperemo nel Modulo 11. Il processo gestionale ha inizio con l’avvio dell’azienda e si svolge per tutta la vita della stessa in modo ininterrotto e coordinato. I risultati della gestione devono, però, essere valutati non alla fine della vita dell’impresa, ma ogni anno. Per questo motivo la gestione è suddivisa in periodi amministrativi, la cui durata coincide, generalmente, con l’anno solare. La corretta conduzione delle operazioni di gestione comporta un processo continuo di decisioni, e le decisioni richiedono un flusso continuo di informazioni. Nell’aspetto economico della gestione queste informazioni riguardano essenzialmente i flussi di costi e di ricavi. I costi e i ricavi sono una componente importante delle informazioni aziendali perché sono: facilmente quantificabili; utilizzabili per soddisfare esigenze molto diverse (per controllare la spesa, per valutare la redditività di un determinato servizio ecc.). Nelle imprese ricettive e di viaggi, come in tutte le altre imprese, le informazioni sui costi vengono utilizzate con due obiettivi essenziali: fissare i prezzi di vendita di prodotti e servizi (il costo rappresenta infatti il valore monetario dei fattori impiegati nella produzione, UD14); valutare la redditività dell’impresa (UD15, 20 e 25). In questa unità descriveremo alcuni concetti fondamentali a cui i due obiettivi precedenti si collegano. Analizzeremo poi alcune categorie di costo molto utilizzate nella gestione dell’impresa turistica. ,” gestione economica e contabilita dei costi 13.1 La gestione inizia quando l’impresa nasce e l’accompagna per tutta la vita. I risultati vanno ricorda però valutati ogni anno; per questo motivo la gestione è suddivisa in periodi amministrativi la cui durata coincide, generalmente, con l’anno solare. La gestione economica ha come obiettivo l’equilibrio economico dell’impresa, che viene raggiunto se in un dato periodo di tempo (un periodo amministrativo, cioè un anno) i ricavi coprono i costi e consentono, inoltre, la remunerazione dei capitali investiti. L’equilibrio economico, dato da ricavi = costi, non può infatti essere conseguito quotidianamente, perché mentre alcuni costi e ricavi hanno una distribuzione abbastanza uniforme nel tempo, altri si manifestano in modo irregolare: alcuni costi sono, infatti, sostenuti anche molto tempo prima che si realizzino i ricavi relativi alle produzioni per cui sono sostenuti. È innanzitutto necessario, quindi, conoscere molto bene quali sono la struttura e la dinamica dei costi dell’impresa, qual è l’incidenza di ciascun tipo di costo nella produzione del servizio di ospitalità, o del package ecc. Per raggiungere questo obiettivo si ricorre a uno strumento analitico chiamato contabilità dei costi, che è utilizzato sia dalle imprese cost oriented, sia da quelle market oriented. La contabilità dei costi è uno strumento da cui nessuna impresa, quale che sia il suo orientamento verso il mercato, può prescindere. Conoscere la struttura e la dinamica dei costi consente di: 195 unita 13terza-ex14 1-02-2008 16:35 Pagina 196 _ MODULO 5 • la gestione economica _I controllarli e contenerli entro limiti sostenibili confrontando i costi realmente sostenuti con i costi previsti, per valutare le differenze e le loro cause; accrescere il livello di efficienza dell’impresa; valutare il fabbisogno economico e finanziario dell’impresa; preparare i budget e i piani di marketing; disporre di dati utili per la determinazione dei prezzi di vendita; effettuare confronti tra i risultati della gestione nel tempo e con quelli della concorrenza. La contabilità dei costi dell’impresa è organizzata per centri di costo. Tutte le imprese – ricettive o di viaggi, di ristorazione o di trasporto – sono infatti organizzate in reparti operativi che svolgono funzioni e compiti diversi: tali reparti sono centri di costo specifici, cioè piccole imprese all’interno dell’impresa. Ciascuno di essi opera per raggiungere gli obiettivi aziendali e ha una specifica dinamica dei costi da tenere sotto controllo. Per esempio, in un albergo sono centri di costo il servizio ai piani, la ristorazione, il ricevimento, l’amministrazione ecc.; per un tour operator sono centri di costo l’amministrazione, il booking, il marketing ecc. A seconda delle finalità che ci si prefigge la contabilità gestionale può essere full costing (costi pieni) o direct costing (costi diretti) ( UD14). Se consideriamo le operazioni di gestione come fatti che avvengono in un insieme (l’impresa) dotato di confini definiti ma aperti a innumerevoli scambi con il mondo esterno, possiamo distinguere: operazioni interne o di produzione tecnica, legate al processo produttivo e compiute all’interno dell’impresa, come la produzione del servizio ricettivo o la programmazione di un viaggio; operazioni esterne o di scambio, relative all’acquisto dei fattori produttivi e alla vendita dei beni o servizi prodotti, per esempio l’acquisto di materie prime, il pagamento degli stipendi, il pagamento o la riscossione di interessi e di fitti ( tabella 13.1). tabella 13.1 Classificazione delle operazioni di gestione in base al rapporto impresa/ambiente esterno Operazioni interne Operazioni esterne Lavorazione di materie prime Acquisto di materie prime Produzione di beni e servizi Acquisto di merci varie Consumo delle scorte Pagamento di stipendi e salari Pagamento di interessi Pagamento di fitti Pagamento di tasse Riscossione di interessi Riscossione di fitti Vendita di beni e servizi Conseguimento dei ricavi 196 Alcuni centri di costo (come amministrazione, direzione, marketing) hanno valenza generale per l’impresa, altri (come camere, ristorazione) producono direttamente servizi. Prima di addentrarci nell’analisi dei costi delle imprese turistiche occorre sapere che la loro gestione è molto condizionata dalla tipicità dell’offerta (per esempio la rigidità) e della domanda dei servizi turistici (per esempio l’elasticità). Abbiamo già visto (UD3 e 4) che nell’industria dell’ospitalità la produzione invenduta si trasforma in produzione perduta, sia nelle imprese ricettive sia in quelle di viaggi. Ciò appare più grave per gli alberghi, che hanno una forte incidenza dei costi fissi e un elevato grado di obsolescenza degli impianti ( box: Quali costi gravano di più sull,impresa turistica). L’insieme di questi fattori rende molto elevato il rischio economico nelle imprese alberghiere e tour operator, e pone al management aziendale il problema di definire politiche di sviluppo basate sul massimo contenimento dei costi e su un soddisfacente livello di utilizzo degli impianti o di vendita dei pacchetti di viaggio. unita 13terza-ex14 1-02-2008 16:35 Pagina 197 UD13 • l,analisi dei costi e dei ricavi quali costi gravano di piu , sull,impresa turistica Personale Ha un’incidenza diversa a seconda che sia riferito a un’impresa di viaggi oppure a un’impresa alberghiera. Nelle imprese di viaggi dettaglianti e tour operator non rappresenta una quota elevata dei costi di esercizio. Anche se non possiamo indicare valori validi per tutte le imprese, da un’analisi condotta in un gruppo di imprese si deduce che il costo del personale oscilla tra il 4 e l’8% (inclusi i compensi alle guide) del totale dei costi di esercizio. Nelle imprese alberghiere il personale rappresenta invece il costo d’esercizio più pesante, soprattutto nelle categorie più alte nella classificazione (può arrivare anche al 50%). Il costo del personale è fisso (è il caso del personale stabilmente occupato), ma presenta anche caratteristiche di variabilità (è il caso del personale stagionale, interinale ecc.). Immobili e impianti L’immobile in cui è esercitata l’attività aziendale può essere di proprietà dell’impresa, oppure in affitto o in leasing. Si tratta di un costo rilevante, così come sono rilevanti i costi per gli impianti, gli arredi e le attrezzature. Manutenzione generale Sono i costi sostenuti per conservare la qualità e la funzionalità delle attrezzature. Hanno maggiore importanza nelle imprese ricettive, in particolare alberghiere, mentre risultano poco rilevanti nelle imprese di viaggi. In questa voce sono compresi i costi per: rinnovi (per sostituire parzialmente o totalmente le attrezzature dell’impresa, indipendentemente dal loro stato di usura: si procede infatti al rinnovo, sostenendo i costi relativi, anche per adeguare le attrezzature alle mutevoli esigenze della moda e ai gusti della clientela); rimpiazzi (per reintegrare i beni di cui l’azienda non può più disporre per usura o vetustà); manutenzione vera e propria (per mantenere il più a lungo possibile la capacità dei beni di rispondere all’uso cui sono destinati; si tratta quindi di spese sostenute per riparare i danni che i beni subiscono, per cause naturali o accidentali, e per mantenere inalterati aspetti estetici: si pensi all’importanza, in un’impresa alberghiera, della tinteggiatura delle pareti, della lucidatura dei mobili ecc.). concetto di costo 13.2 ricorda Il costo è l’erogazione finanziaria per l’acquisizione dei fattori della produzione. Il costo rappresenta quindi il valore monetario dei fattori impiegati nella produzione di beni e servizi. Abbiamo già detto che la classificazione dei costi è essenzialmente legata all’uso che si vuole fare delle informazioni che l’analisi dei vari tipi di costo permette di ottenere. Se l’obiettivo è individuare la natura del costo, parleremo di: costi tecnici; costi monetari. Il concetto tecnico di costo è basato sulle caratteristiche fisiche dei fattori impiegati nel processo produttivo; tali fattori sono di natura eterogenea (per esempio personale, energia elettrica, ammortamenti), e quindi non sono sommabili l’uno all’altro. Il concetto monetario di costo permette di omogeneizzare i fattori eterogenei impiegati nella produzione assegnando a ciascuno un valore monetario: il costo totale di produzione corrisponderà alla somma dei valori monetari di tutti i fattori impiegati nel ciclo produttivo. (Ai fini dell’analisi economica, anche noi faremo riferimento esclusivamente a questo concetto.) Se l’obiettivo è l’utilità nel tempo del costo per l’impresa, parleremo di: costi pluriennali; costi d’esercizio. I costi pluriennali sono sostenuti per fattori produttivi la cui utilità per l’impresa si estende a più periodi amministrativi: si tratta di costi sostenuti per l’acquisto di beni materiali (per esempio fabbricati, automezzi, 197 unita 13terza-ex14 1-02-2008 16:35 Pagina 198 _ MODULO 5 • la gestione economica _I attrezzature, arredamento ecc.) e immateriali (per esempio spese d’impianto e d’avviamento). La ripartizione dei costi pluriennali tra i diversi esercizi avviene attraverso l’ammortamento ( UD11). I costi d’esercizio sono sostenuti per i fattori produttivi che manifestano la loro utilità nel corso di un solo periodo amministrativo (per esempio alimentari, assicurazioni, fitti passivi, cancelleria, pubblicità e marketing, telefonici e postali ecc.). Se l’obiettivo è il contributo al processo di produzione parleremo di: costi diretti (o speciali); costi indiretti (o comuni). Sono costi diretti quelli immediatamente imputabili ai prodotti ai quali si riferiscono: il costo del personale ai piani è direttamente attribuibile alla produzione del servizio alloggio, il costo del personale di cucina è direttamente attribuibile al servizio di ristorazione ecc. Sono costi indiretti quelli sostenuti per la produzione nel suo complesso, come le retribuzioni del personale addetto ai servizi generali e amministrativi, l’energia utilizzata per il riscaldamento degli spazi di uso comune, la manutenzione, la pubblicità, gli ammortamenti ecc. Essi devono essere ripartiti tra i prodotti in base a un metodo di imputazione ( UD14). Se l’obiettivo è la variabilità del costo in relazione al livello di attività dell’impresa o del singolo reparto (quantità di beni o servizi) parleremo di: costi fissi; costi variabili. La classificazione in base alla variabilità dei costi è quella che permette di conoscere meglio l’attività economica dell’impresa turistica. Dedicheremo quindi a essa i prossimi paragrafi. Precisiamo in questa sede che, pur non potendo stabilire una regola fissa, nella maggior parte dei casi i costi speciali appartengono alla categoria dei costi variabili, mentre in genere, ma non sempre, i costi comuni sono costi fissi. 13.3 costi fissi produzione zero l’azienda sostiene costi fissi uguali a quelli che sosterrebbe se la produricorda A zione fosse al livello massimo. 198 I costi fissi sono costi strettamente collegati alla struttura aziendale e alla capacità produttiva dell’impresa. Essi non dipendono, infatti, dalle quantità prodotte, ma rappresentano la condizione fondamentale perché l’impresa possa operare e stare nel mercato. Sono i costi che l’imprenditore affronta per mettere la sua impresa in condizione di svolgere la propria attività. È facile intuire che senza una certa quantità di personale dipendente, senza immobili, senza macchinari, senza energia elettrica, all’impresa mancherebbero le condizioni di base per operare. In particolare, negli alberghi i costi fissi prevalgono sugli altri e spesso costituiscono anche più del 70% dei costi totali, mentre nelle imprese di viaggi sono decisamente inferiori. Analogamente, un albergo di 300 camere ha costi fissi più elevati di uno di 100 camere, così come un albergo di 100 camere a cinque stelle ha costi fissi più elevati di uno di 100 camere a tre stelle. Poichè non variano al variare del livello della produzione di beni e servizi, i costi fissi (Cf) hanno la particolarità di essere costanti a livello totale ( figura 13.1). Non bisogna però credere che i costi fissi restino immutati nel corso del tempo: infatti, essi sono costanti con riferimento a un dato periodo della vita aziendale e in certe condizioni operative. Al mutare di tali condizioni, il livello dei costi fissi può mutare. Se, per esempio, un albergo vuole aumentare la capacità ricettiva, o migliorare la qualità dei servizi offerti, raggiunge un livello dei costi fissi più elevato che in passato. Oppure se un’impresa riduce, per esempio, il personale assunto a tempo indeterminato, porta i suoi costi fissi a un livello più basso del precedente ( esempio 1). Si configura in questo modo un andamento a scala dei costi fissi ( figura 13.2). unita 13terza-ex14 1-02-2008 16:35 Pagina 199 UD13 • l,analisi dei costi e dei ricavi esempio 1 Variazione del livello dei costi fissi L’Hotel Bellavista ha costi fissi annuali pari a 1.000.000 euro. Nel corso dell’anno due dipendenti vanno in pensione e la direzione decide di non assumere nuovo personale per rimpiazzarli. Poiché il costo annuale dei due dipendenti ammontava a 70.000 euro, l’impresa non spenderà più tale somma e i suoi costi fissi scenderanno a 930.000 euro: tale cifra sarà il nuovo livello dei costi fissi. Se la stessa impresa, invece di perdere due dipendenti, ne avesse assunto un altro al costo annuo di 35.000 euro, i suoi costi fissi sarebbero saliti a 1.035.000 euro: tale cifra avrebbe costituito il nuovo livello dei costi fissi. figura 13.1 Costi fissi: il costo di euro 1.500,00 è costante e indipendente dalla quantità q Cf (€) 3.000,00 2.000,00 Cf 1.000,00 0 50 100 200 q (n) 150 figura 13.2 Andamento a scala dei costi fissi: il costo assume valori via via più alti in funzione delle variazioni di q Cf A3 3.000,00 A2 2.000,00 1.000,00 0 Cf A1 50 100 150 200 q (n) 199 unita 13terza-ex14 1-02-2008 16:35 Pagina 200 _ MODULO 5 • la gestione economica _I Costo fisso unitario Il fatto che i costi fissi restino gli stessi dal livello zero di quantità prodotte al livello massimo della produzione possibile fa sì che la loro incidenza unitaria decresca a mano a mano che cresce l’attività di produzione dato che lo stesso ammontare di costo viene suddiviso su una quantità maggiore di prodotti o servizi (esempi 2 e 3): costo fisso unitario = costi fissi / quantità prodotte Abbiamo quindi un costo fisso unitario (Cfu) che decresce con l’aumentare della produzione (figura 13.3). esempio 2 Calcolo del costo fisso di una presenza per un albergo con capacità di 200 posti letto e costi fissi pari a euro 10.000,00 I costi fissi rappresentano i costi indispensabili per ospitare anche un solo cliente; non subiscono quindi modifiche qualunque sia il numero giornaliero di presenze. L’incidenza unitaria è invece legata al numero delle presenze: essa pertanto diminuisce quando queste crescono. Supponiamo che le presenze giornaliere siano 100; il loro costo fisso unitario sarà: Cfu = euro 10.000,00 : 100 = euro 100,00 Se le presenze giornaliere sono 150, il loro costo fisso unitario sarà: Cfu = euro 10.000,00 : 150 = euro 66,67 esempio 3 Calcolo del costo fisso di un viaggio per un tour operator che sostiene annualmente euro 100.000,00 di costi fissi L’incidenza unitaria dei costi fissi dipende dal numero di viaggi venduti: quindi diminuisce col crescere delle vendite. Supponiamo che i viaggi venduti siano 1.000; il loro costo fisso unitario sarà: Cfu = euro 100.000,00 : 1.000 = euro 100,00 Se i viaggi venduti sono 1.600, il loro costo fisso unitario sarà: Cfu = euro 100.000,00 : 1.600 = euro 62,50 figura 13.3 Andamento del costo fisso unitario quando la quantità prodotta q aumenta Cfu (€) 3.000,00 2.000,00 1.000,00 Cfu 0 200 50 100 150 200 250 q (n) unita 13terza-ex14 1-02-2008 16:35 Pagina 201 UD13 • l,analisi dei costi e dei ricavi costi variabili 13.4 I costi variabili (Cv) sono costi aggiuntivi che l’impresa sostiene per produrre ciascuna unità di prodotto. Sono legati all’andamento della produzione effettiva: se la produzione è poca il loro livello è basso, se è molta il loro livello è alto. I costi variabili delle imprese turistiche possono variare: in modo proporzionale rispetto alla produzione, per cui ogni unità prodotta in più costa come la precedente (per l’impresa questa situazione è evidentemente neutra perché priva di conseguenze); in modo meno che proporzionale, e quindi in misura decrescente rispetto alla produzione, per cui ogni unità prodotta in più costa meno della precedente (questa situazione è molto vantaggiosa per l’impresa perché significa che si stanno utilizzando al meglio le risorse disponibili); in modo più che proporzionale, e quindi in misura crescente rispetto alla produzione, per cui ogni unità prodotta in più costa più della precedente (questa situazione è molto negativa per l’impresa perché significa che si stanno utilizzando senza efficienza le risorse disponibili). La figura 13.4 illustra questi tre diversi modi di variare. Nella realtà, nella maggior parte delle imprese turistiche i costi variano a volte in maniera proporzionale, altre volte in maniera più che proporzionale e altre ancora in misura meno che proporzionale (figura 13.5). figura 13.4 figura 13.5 Possibili variazioni dei costi in un’impresa ricettiva Curva dei costi variabili in un’impresa ricettiva Cv (000€) più che 3,00 proporzionale proporzionale 2,00 2,00 1,00 0 Cv (000€) 3,00 50 meno che proporzionale 1,00 150 q (n) 0 100 50 100 150 q (n) Costo variabile unitario Se conosciamo l’ammontare dei costi variabili possiamo calcolare agevolmente il costo variabile unitario (Cvu), o costo variabile medio. Questo valore deriva infatti dal semplice rapporto tra costo variabile totale e quantità prodotte: costo variabile unitario = costo variabile totale : quantità prodotte Gli esempi 4 e 5 riportano il calcolo del costo variabile unitario (o medio) in situazioni tipiche delle imprese alberghiere e di viaggi. esempio 4 Calcolo del costo variabile unitario di un albergo I costi variabili giornalieri, calcolati per 100 presenze effettive, ammontano a euro 3.000,00. Si avrà: Cvu = euro 3.000,00 : 100 = euro 30,00 Ipotizziamo ora che le presenze giornaliere diventino 150. Si possono verificare i seguenti tre casi. CASO 1 Per i 50 clienti aggiuntivi l’impresa sostiene euro 1.500,00 di costi variabili; l’incidenza unitaria è: Cvu = euro 1.500,00 : 50 = euro 30,00 L’incidenza dei costi variabili per presenza resta invariata: si tratta di una variazione proporzionale. 201 unita 13terza-ex14 1-02-2008 16:35 Pagina 202 _ MODULO 5 • la gestione economica _I CASO 2 Per i 50 clienti aggiuntivi l’impresa sostiene euro 1.200,00 di costi variabili; l’incidenza unitaria è: Cvu = euro 1.200,00 : 50 = euro 24,00 L’incidenza dei costi variabili per presenza si riduce di euro 6,00: siamo di fronte a una variazione meno che proporzionale dei costi rispetto all’aumento delle presenze. La variazione vale anche per il costo variabile medio di tutta la produzione, che risulta pari a: Cvu = euro (3.000,00 + 1.200,00) : (100 + 50) = euro 28,00 Assistiamo a un fenomeno positivo: superato un certo numero di presenze, l’impresa migliora la propria prestazione. È ciò che si chiama sinergia: l’aumento delle presenze mette all’opera risorse aziendali fino a quel momento insufficientemente sfruttate, potenziandone i risultati. CASO 3 Se i costi variabili sostenuti per i 50 clienti aggiuntivi sono pari a euro 1.600,00 l’incidenza unitaria, limitatamente alle presenze aggiuntive, è: Cvu = euro 1.600,00 : 50 = euro 32,00 La variazione dei costi variabili risulta più che proporzionale rispetto all’aumento della produzione. Il costo variabile unitario riferito alle 150 presenze è: Cvu = euro (3.000,00 + 1.600,00) : (100 + 50) = euro 30,67 Assistiamo a un fenomeno negativo: l’albergo, anche se a un livello non grave, non fa buon uso delle risorse disponibili. NB - Tutti i valori numerici di questo esempio e del successivo sono puramente indicativi. esempio 5 Costi variabili di un’impresa tour operator Supponiamo che, relativamente a 1.000 viaggi, i costi variabili del tour operator ammontino a euro 200,000,00. Il costo variabile unitario dell’impresa è quindi di euro 200,00. Facciamo ora l’ipotesi che i viaggi diventino 1.500. Si possono verificare i seguenti tre casi. 202 CASO 1 I costi variabili dell’impresa, per 500 viaggi in più, ammontano a euro 100.000,00. L’incidenza sul singolo viaggio resta quindi invariata a euro 200,00. Assistiamo a una variazione dei costi proporzionale alla crescita dei viaggi: la prestazione dell’impresa si mantiene costante. CASO 2 I costi variabili sostenuti, per 500 viaggi aggiuntivi, ammontano a euro 90.000,00. L’incidenza unitaria è di euro 180,00 a viaggio, con una riduzione di euro 20,00. Il costo variabile unitario, riferito ai 1.500 viaggi, è pari a: Cvu = euro (200.000,00 + 90.000,00) : (1.000 + 500) = euro 193,33 La tendenza è positiva per l’azienda perché dimostra che, superato un certo numero di viaggi, la sua prestazione migliora. CASO 3 I costi variabili sostenuti per i 500 viaggi in più ammontano a euro 110.000,00. L’incidenza unitaria, limitatamente ai viaggi aggiuntivi, sale a euro 220,00 e per 1.500 viaggi passa a: Cvu = euro (200.000,00 + 110.000,00 ) : (1.000 + 500) = euro 206,67 Osserviamo un fenomeno negativo: superato un certo numero di viaggi la prestazione dell’impresa peggiora. Nella tabella 13.2 riassumiamo la configurazione dei costi fissi e dei costi variabili nelle imprese ricettive e di viaggi. Come si può vedere, i costi fissi riguardano i dipendenti, i locali, l’energia e tutti i fattori irrinunciabili per l’impresa. La tabella 13.3 offre un esempio di struttura dei costi diretti e indiretti di un’impresa di viaggi. unita 13terza-ex14 1-02-2008 16:35 Pagina 203 UD13 • l,analisi dei costi e dei ricavi tabella 13.2 Costi fissi e costi variabili nelle imprese ricettive e di viaggi Costo Impresa ricettiva Fisso Variabile Stipendi personale assunto a tempo indeterminato Compensi degli amministratori Energia per illuminazione e riscaldamento degli spazi comuni (hall, ristorante, salotti ecc.) e degli uffici Ammortamenti degli immobili e degli impianti Canoni di leasing Ammodernamenti e rinnovamenti Manutenzione Assicurazioni Marketing e pubblicità Canone d’affitto Oneri fiscali fissi Interessi passivi Quota iniziale d’ingresso nei sistemi di franchising Provvigioni alle agenzie di viaggi Stipendi personale assunto a tempo determinato Prestazioni esterne (compensi a guide, interpreti ecc.) Generi alimentari Energia e acqua nelle camere Canone d’affitto (se variabile) Servizi alberghieri Servizi di trasporto Acquisto di materiale turistico Royalty annuale ai franchisor Impresa di viaggi Fisso Variabile (per T.O.) tabella 13.3 Struttura dei costi di un’impresa di viaggi Costi fissi Costi variabili Costi diretti Retribuzioni personale addetto alla produzione di viaggi e servizi alla clientela Illuminazione e riscaldamento Materiale pubblicitario (dépliant ecc.) Sito Internet Acquisto dei servizi alberghieri Acquisto degli altri servizi turistici Provvigioni passive ai dettaglianti (T.O.) Retribuzioni guide, interpreti ecc. Acquisto di servizi da agenzie Costi indiretti Retribuzioni personale amministrativo Canoni d’affitto Canoni di leasing Marketing Assicurazioni Ammortamenti Oneri fiscali fissi Oneri finanziari Canoni di affitto Oneri fiscali variabili Royalties (se pattuite in percentuale sulle vendite) 203 unita 13terza-ex14 1-02-2008 16:35 Pagina 204 _ MODULO 5 • la gestione economica _I Nell’impresa ricettiva la struttura dei costi non è sostanzialmente diversa da quella presentata in questa tabella salvo che per la presenza di costi diretti di natura variabile come gli alimentari, le bevande e l’usura di biancheria, e il maggior peso, tra i costi indiretti, degli ammodernamenti e della manutenzione del capitale fisso. 13.5 costo totale e costo medio La somma dei costi fissi (Cf) e dei costi variabili (Cv) dà il costo totale di produzione: Ct = Cf+Cv. Il costo totale cresce quando aumenta la quantità prodotta; al livello di produzione zero, il costo totale è costituito dai soli costi fissi. Il costo medio (Cm) è la quota di costi totali (fissi e variabili) sostenuta per produrre un’unità di prodotto o servizio. Esso si ottiene dividendo il costo totale (Ct) per la quantità dei servizi prodotti (q), cioè presenze per l’impianto ricettivo, coperti per il servizio ristorante, viaggi programmati per l’impresa di viaggi ecc.: Cm = Ct : q In modo più dettagliato: Cm = (Cf : q) + (Cv : q) Il costo unitario medio è infatti la somma di costo fisso medio e costo variabile medio (esempio 6). esempio 6 Calcolo del costo medio di un albergo I costi fissi di un albergo ammontano a euro 500.000,00 e i costi variabili a euro 700.000,00. La produzione dell’azienda è pari a 20.000 unità. Il costo fisso unitario (Cf) è: euro 500.000,00 : 20.000 = euro 25,00 Il costo variabile unitario (Cvu) è: euro 700.000,00 : 20.000 = euro 35,00 Il costo totale (Cf + Cv) è: euro (500.000,00 + 700.000,00) = euro 1.200.000,00 Il costo medio (Cm) si può determinare in uno dei modi seguenti: Cm = Ct : q = euro 1.200.000,00 : 20.000 = euro 60,00 Cm = (Cf : q) + (Cv : q) = (euro 25,00 + 35,00) = euro 60,00 13.6 costo marginale Il costo marginale (Cmg) indica il costo aggiuntivo che l’impresa sostiene per produrre un servizio in più, cioè per ospitare una persona in più, per esempio, o per produrre un viaggio in più o un coperto in più al ristorante. Si tratta, quindi, di un costo addizionale e perciò variabile ( tabella 13.4). La produzione di un’unità in più fa crescere i costi variabili e perciò il costo totale. Il nuovo costo totale si ottiene aggiungendo al costo totale sostenuto per produrre tutte le unità di servizio precedenti il costo marginale sostenuto per la produzione dell’unità aggiuntiva: Ct2 = Ct1 + Cmg e quindi: Cmg = Ct2 – Ct1 204 Conoscere il costo marginale è fondamentale per le imprese perché esso indica fino a che punto è conveniente aumentare la produzione. In sostanza, conviene produrre unità in più fino a quando il costo marginale resta al di sotto del costo variabile medio (aumento meno che proporzionale del costo variabile) o è pari al costo variabile medio (aumento proporzionale del costo variabile). unita 13terza-ex14 1-02-2008 16:35 Pagina 205 UD13 • l,analisi dei costi e dei ricavi tabella 13.4 Formazione dei costi medi e dei costi marginali Quantità Costi Costi Costo Costo prodotta fissi variabili totale marginale (q) (Cf) 500.000,00 500.000,00 500.000,00 500.000,00 500.000,00 500.000,00 500.000,00 500.000,00 500.000,00 500.000,00 500.000,00 500.000,00 500.000,00 500.000,00 500.000,00 500.000,00 500.000,00 500.000,00 500.000,00 500.000,00 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 (Cv) 2,00 3,90 5,70 7,40 9,00 10,50 11,90 13,20 14,70 16,40 18,30 20,40 22,70 25,20 27,90 30,80 33,90 37,20 40,70 44,40 (Ct = Cf + Cv) 500.002,00 500.003,90 500.005,70 500.007,40 500.009,00 500.010,50 500.011,90 500.013,20 500.014,70 500.016,40 500.018,30 500.020,40 500.022,70 500.025,20 500.027,90 500.030,80 500.033,90 500.037,20 500.040,70 500.044,40 (Cmg) 2,00 1,90 1,80 1,70 1,60 1,50 1,40 1,30 1,50 1,70 1,90 2,10 2,30 2,50 2,70 2,90 3,10 3,30 3,50 3,70 Costo medio Costo fisso unitario (Cm = Ct : q) (Cfu = Cf : q) 500.002,00 500.000,00 250.001,95 250.000,00 166.668,57 166.666,67 125.001,85 125.000,00 100.001,80 100.000,00 83.335,08 83.333,33 71.430,27 71.428,57 62.501,65 62.500,00 55.557,19 55.555,56 50.001,64 50.000,00 45.456,21 45.454,55 41.668,37 41.666,67 38.463,28 38.461,54 35.716,09 35.714,29 33.335,19 33.333,33 31.251,93 31.250,00 29.413,76 29.411,76 27.779,84 27.777,78 26.317,93 26.315,79 25.002,22 25.000,00 Costo variabile unitario (Cvu = Cv : q) 2,00 1,95 1,90 1,85 1,80 1,75 1,70 1,65 1,63 1,64 1,66 1,70 1,75 1,80 1,86 1,93 1,99 2,07 2,14 2,22 figura 13.6 Rappresentazione grafica dell’andamento del costo marginale e del costo variabile unitario (Cvu) costruita con i dati della Tabella 13.4 Cf (€) 5,00 4,50 4,00 Cmg 3,50 3,00 2,50 Cvu 2,00 1,50 1,00 0,50 0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 q(n) 205 unita 13terza-ex14 1-02-2008 16:35 Pagina 206 _ MODULO 5 • la gestione economica _I La figura 13.6 mette in evidenza la variazione del costo marginale al variare della quantità prodotta: osserviamo che fino a un certo aumento della produzione esso tende a diminuire, oltre quel punto il costo marginale comincia a crescere in modo via via più marcato dimostrando che l’impresa, per continuare ad aumentare la propria offerta di servizi, sostiene costi variabili (Cv) crescenti: aumento del lavoro straordinario, crescita delle assunzioni di personale stagionale, crescita dei consumi energetici della cucina e dei locali riservati ai clienti, maggiori costi di lavanderia, crescita delle provvigioni alle agenzie di viaggi ecc. Un andamento simile mostra, anche se in misura più attenuata, il costo variabile unitario (o costo variabile medio). I due costi inizialmente coincidono, ma successivamente, pur decrescendo entrambi, la curva del costo variabile decresce più lentamente di quella del costo marginale (proprio perché, come abbiamo visto, si tratta di un valore medio tra costo variabile delle prime unità prodotte, che è più alto, e costo delle ultime unità, che è più basso). La curva del costo marginale risulta così più bassa del costo variabile unitario. Quando la curva del costo marginale inizia a salire, quella del costo variabile medio scende ancora per un tratto e poi sale in modo più lento mantenendosi al di sotto di quella del costo marginale per il motivo opposto a quello visto in precedenza. Nel punto in cui le due curve si incontrano i due costi sono uguali: si dice allora che il costo variabile unitario (o medio) ha toccato il valore minimo. Per concludere, abbiamo visto che esistono più configurazioni di costo applicabili a uno stesso prodotto per ricavarne scelte di gestione differenti. Il costo variabile è la somma degli elementi che intervengono proporzionalmente al variare delle quantità ed è particolarmente utile quando si vogliono fare valutazioni di convenienza economica, come l’analisi del punto di equilibrio (o break even point, BEP), di cui parleremo nell’ UD15. L’Eserciziario allegato al testo presenta un’ampia gamma di esercizi sulla configurazione dei costi e sui metodi per ripartirli nella pratica contabile delle diverse imprese turistiche. ,” 13.6 contabilita dei ricavi e centri di ricavo I centri di costo adibiti alla produzione specifica di servizi sono anche centri di ricavo, poiché dalla vendita dei servizi da essi direttamente prodotti derivano i ricavi dell’impresa. Anche l’analisi dei ricavi deve quindi essere fatta analiticamente, per specifico centro di ricavo. Le analisi per centro di costo e per centro di ricavo consentono non solo di capire l’andamento dell’impresa nel suo insieme, ma anche di valutare il peso e la redditività dei singoli settori di attività all’interno dell’impresa. I ricavi sono costituiti dalle entrate derivanti dalla vendita dei beni e dei servizi prodotti. Ricordiamo che nella vita aziendale il sostenimento dei costi precede il conseguimento dei ricavi, per cui nella fase iniziale l’azienda deve far fronte ai costi ricorrendo a finanziamenti ( Moduli 4 e 12). Con la vendita dei beni e servizi prodotti l’azienda consegue ricavi che rappresentano i nuovi mezzi finanziari necessari per sostenere nuovi costi. L’ammontare dei ricavi deve essere di entità tale da coprire i costi che l’azienda ha sostenuto e remunerare il capitale investito e il lavoro dell’imprenditore. Come vedremo, il continuo soddisfacimento nel tempo di questi fattori è indispensabile per il proseguimento della vita aziendale. Nelle imprese turistiche i ricavi possono essere classificati in: principali; accessori; finanziari. 206 I ricavi principali sono costituiti dai prezzi relativi alla fornitura dei vari tipi di servizi turistici. Nelle imprese di viaggi essi sono dati da: proventi relativi alla vendita dei package; provvigioni per la vendita di servizi turistici, di titoli di trasporto ecc. unita 13terza-ex14 1-02-2008 16:35 Pagina 207 UD13 • l,analisi dei costi e dei ricavi Nelle imprese alberghiere essi sono dati da proventi derivanti dalla vendita: delle camere; dei servizi di ristorazione; di sale e servizi per meeting e congressi; di altri servizi alberghieri (fitness ecc.). I ricavi accessori derivano da attività secondarie che l’azienda svolge, che possono essere: canoni di affitto di locali esuberanti le necessità aziendali; utili sui cambi. I ricavi finanziari sono costituiti dalle rendite da capitale e sono: interessi e dividendi; rendite di terreni; interessi attivi su c/c. I ricavi nelle imprese ricettive e di viaggi hanno un andamento fluttuante perché sono influenzati dalla stagionalità della domanda: ci sono periodi in cui si registrano ricavi elevati e periodi in cui i ricavi subiscono flessioni anche molto sensibili. Da qui la necessità di attuare politiche di prezzi e iniziative finalizzate ad attenuare la stagionalità limitando, o possibilmente eliminando, i periodi morti (UD3 e 4). il reddito 13.8 Il reddito è l’incremento o il decremento che il capitale dell’impresa subisce per effetto della ricorda gestione. Nel corso della loro attività le imprese possono anche subire perdite, possono cioè avere un volume di costi superiore a quello dei ricavi e quindi conseguire un reddito negativo. Ma naturalmente lo sforzo di ogni impresa è quello di ottenere un reddito (o profitto o utile). Il reddito d’esercizio rappresenta il risultato economico della gestione (positivo o negativo) in un certo periodo amministrativo. Non è calcolato per differenza tra tutti i costi sostenuti e tutti i ricavi conseguiti dall’impresa, ma solo tra quelli di competenza dell’esercizio di riferimento, cioè quei costi e quei ricavi che possono essere attribuiti a quello specifico esercizio: non viene, per esempio, iscritto tra i costi dell’esercizio considerato tutto il costo di un bene (per esempio di un computer) che ha utilità pluriennale, ma solo la sua quota di ammortamento annua (Modulo 4). La rilevazione del reddito avviene alla fine dell’esercizio e trova manifestazione nel bilancio ( UD20). La determinazione del reddito d’esercizio risponde a specifiche e reali esigenze, tra cui: la necessità di determinare i risultati periodicamente ottenuti, anche per valutare la convenienza, per l’impresa, di continuare a operare; l’osservanza di precise norme civili e fiscali; la necessità di remunerare periodicamente i soci o gli azionisti, o di compensare l’imprenditore per il suo lavoro. La conoscenza del reddito d’esercizio mette anche in luce gli eventuali errori gestionali, e questo dà la possibilità di intraprendere azioni finalizzate al loro superamento. La determinazione del reddito d’esercizio può essere ottenuta attraverso: la rilevazione sintetica, che è un confronto tra il capitale netto alla fine del periodo e il capitale netto all’inizio del periodo ( esempio 7); la rilevazione analitica, che mette a confronto i costi e i ricavi d’esercizio. 207 unita 13terza-ex14 1-02-2008 16:35 Pagina 208 _ MODULO 5 • la gestione economica _I esempio 7 Determinazione del reddito d’esercizio con la rilevazione sintetica Con il procedimento della rilevazione sintetica il reddito d’esercizio è il risultato della somma algebrica tra capitale netto alla fine dell’esercizio e capitale netto all’inizio dell’esercizio. Per esempio, se si ha: Capitale netto al 31.12.2010 Capitale netto all’1.1.2010 euro euro 900.000,00 800.000,00 – Reddito d’esercizio euro 100.000,00 = Con il procedimento della rilevazione analitica il reddito d’esercizio è il risultato della somma algebrica tra costi e ricavi di competenza del relativo esercizio. Per esempio, se i ricavi e i costi sono: Ricavi Costi euro euro 300.000,00 200.000,00 – Reddito d’esercizio euro 100.000,00 = Una volta rilevato, il reddito può essere esaminato sotto l’aspetto contabile (o nominale) e sotto l’aspetto economico. L’aspetto contabile del reddito è quello descritto dalle scritture d’esercizio; l’aspetto economico definisce il reddito, che si ottiene dopo avere verificato che tutti i fattori impiegati nella produzione sono stati remunerati, compresi i costi figurativi ( UD14). La differenza tra ricavi e costi totali, inclusi quelli figurativi, costituisce il profitto (o utile), che rappresenta il compenso per la funzione imprenditoriale ( esempio 8). esempio 8 Determinazione del profitto Un’impresa tour operator ha un capitale di euro 100.000,00. Se l’impresa ha un reddito contabile di euro 30.000,00, per ricavare il profitto in senso economico occorre detrarre dal reddito contabile l’interesse che l’imprenditore avrebbe percepito impiegando in maniera diversa il suo capitale. Se l’interesse presunto è pari all’8%, l’impresa dovrà detrarre dal reddito contabile euro 8.000,00, per cui avremo: Reddito contabile Interesse di computo sul capitale (8%) euro euro 30.000,00 8.000,00 – Profitto euro 22.000,00 = Per conseguire un reddito d’esercizio soddisfacente, l’impresa deve essere in grado di assicurare la redditività di ciascuna sua iniziativa commerciale; ciascuna iniziativa, infatti, deve assicurare la copertura dei suoi costi e produrre entrate superiori a essi ( Modulo X). IN QUESTA UD HAI IMPARATO 208 Che cosa si intende per costo Quali tipi di costi sostengono le imprese Che cosa sono i centri di costo Come crescono i costi Che cosa sono i costi totali e che cosa sono i costi unitari o medi Che cosa si intende per ricavo Quali tipi di ricavi possono conseguire le imprese Che cosa è il reddito d’esercizio unita 13terza-ex14 1-02-2008 16:35 Pagina 209 UD13 • l,analisi dei costi e dei ricavi domande di verifica Domande a risposta aperta 13.11 13.1 I costi assicurativi rientrano nei: costi d’esercizio costi d’ammortamento costi pluriennali Cita un’operazione di gestione collegata alla realtà interna all’impresa. 13.2 Che cos’è il costo fisso unitario? 13.3 Cita alcuni costi indiretti tipici di un’impresa di viaggi. 13.4 13.12 I ricavi principali di un’impresa turistica provengono: dall’attività tipica dell’impresa da interessi e dividendi da canoni di affitto di locali non usati dall’impresa Quali sono i ricavi principali di un albergo? 13.13 Domande a scelta multipla (una sola risposta corretta) I ricavi accessori di un’impresa turistica provengono: dall’attività tipica dell’impresa da interessi e dividendi da canoni d’affitto di locali non usati dall’impresa 13.5 La contabilità dei costi consente di: verificare la dinamica dei ricavi dell’impresa controllare la dinamica dei costi stabilire corretti rapporti con i fornitori 13.6 Considerati gli aspetti del costo, distinguiamo: costi fissi e marginali aspetto tecnico e monetario immobilizzazioni 13.7 I costi variabili variano al variare: dei costi fissi delle entrate del volume di produzione 13.8 La somma dei costi fissi e variabili fornisce il: costo medio costo marginale costo totale di produzione 13.9 13.14 Il reddito d’esercizio rappresenta: la somma di tutti i costi dell’impresa il risultato economico della gestione la somma di tutti i ricavi dell’impresa 13.15 I costi diretti sono quelli: imputabili direttamente ai prodotti non imputabili direttamente ai prodotti che riguardano la sola amministrazione generale Domande Vero/Falso 13.16 Per le imprese di viaggi, i compensi agli amministratori sono costi fissi. V F V F 13.17 L’utile e il reddito positivo sono due voci distinte della contabilità aziendale. Dalla somma del costo fisso unitario e del costo variabile unitario deriva il: costo medio costo marginale costo totale di produzione 13.18 V F 13.10 I costi pluriennali sono relativi a un periodo V amministrativo. F Il costo in più che l’impresa sostiene per aumentare di un’unità la quantità prodotta si chiama: costo medio costo marginale costo totale di produzione Il reddito d’esercizio è dato dall’insieme dei ricavi dell’impresa. 13.19 13.20 I costi fissi non variano al variare del volume della produzione. V F 209

Scaricare