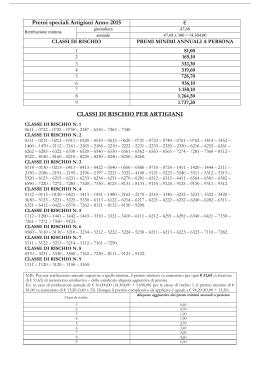

RECAPITI DELLE SEDI DI PESARO E FANO PEC Sede di Pesaro: [email protected] PEC Sede di Fano: [email protected] NETFAX POSTA ELETTRONICA Fano Fano premi Fano prestazioni 0622798766 0622798901 0622798880 [email protected] [email protected] [email protected] Pesaro Pesaro avvocatura Pesaro CED Pesaro premi Pesaro prestazioni 0622798595 0622798916 0622798596 0622798597 0622798598 [email protected] [email protected] [email protected] [email protected] [email protected] DICHIARAZIONI E ISTANZE ESCLUSIVAMENTE TELEMATICHE 1. dichiarazione delle retribuzioni per l'autoliquidazione annuale – entro il 16/05/2014; 2. comunicazione di volersi avvalere della facoltà di rateizzare il pagamento del premio annuale di autoliquidazione – entro il 16/05/2014; 3. domanda di riduzione dei premi assicurativi da parte delle aziende artigiane – entro il 16/05/2014 (L. 296/96); 4. comunicazione motivata di riduzione delle retribuzioni 16/05/2014; presunte – entro il 5. domanda per la riduzione del tasso medio di tariffa nei primi due anni di attività (art. 20 MAT) AUTOLIQUIDAZIONE 2013/2014 Riduzioni contributive Riduzione premio per il settore EDILE La misura della riduzione, da applicare esclusivamente al premio per il personale dipendente (NON al premio speciale unitario artigiani) per l’anno 2013 è 11,50%. Nessuna riduzione contributiva è prevista in rata 2014. Possono fruire dell’agevolazione i datori di lavoro che occupano operai con orario di lavoro di 40 ore settimanali e le società cooperative di produzione e lavoro per i soci lavoratori, esercenti attività edili, che non hanno riportato condanne passate in giudicato per la violazione della normativa in materia di sicurezza e salute nei luoghi di lavoro nel quinquennio antecedente alla data di fruizione dell'agevolazione e che siano in possesso dei requisiti per la regolarità contributiva nei confronti di INAIL, INPS e Casse Edili. I datori di lavoro che intendono avvalersi della riduzione in parola devono presentare alla Sede INAIL competente, entro il 16.5.2014, l’apposito “modello autocertificazione sconto edile” riguardante l’assenza delle suddette condanne, pubblicato in www.inail.it. Se la richiesta del beneficio è effettuata per la prima volta, i datori di lavoro, entro la stessa data, devono anche presentare alla Direzione Territoriale del Lavoro competente l’autocertificazione circa l'inesistenza di provvedimenti definitivi in ordine alla commissione di violazioni in materia di tutela delle condizioni di lavoro ovvero il decorso del periodo relativo a ciascun illecito. Nel caso in cui il datore di lavoro abbia già fruito in passato dell'agevolazione in parola ed abbia già presentato il modulo alla DTL, questo dovrà essere ripresentato solo se sono intervenute modifiche rispetto a quanto precedentemente dichiarato. Lo “sconto edile” è cumulabile con la riduzione art. 24 MAT. Riduzione dei Premi Speciali Unitari per le imprese artigiane del settore AUTOTRASPORTO L’agevolazione è applicabile alle voci 9121 e 9123; in particolare: - ARTIGIANI: riduzione Premio Speciale Unitario regolazione 2013 del 11,70% La riduzione si applica alla sola regolazione 2013 in quanto per il 2014 non sono stati ancora emanati i relativi decreti attuativi. Riduzione del premio per il settore della PESCA La riduzione contributiva si applica alle imprese, con o senza dipendenti, che esercitano la pesca costiera, nonché a quelle che esercitano la pesca nelle acque interne e lagunari nelle misure di seguito indicate - Regolazione 2013: 63,20% - Rata 2014 : 63,20% BENEFICI CONTRIBUTIVI – Decreto Ministero del Lavoro 24/10/2007 Requisiti: La fruizione di benefici normativi e contributivi previsti dalla normativa in materia di lavoro e di legislazione sociale è subordinata al possesso della regolarità contribuiva INAIL INPS e, ove prevista, anche delle CASSE EDILI. Più precisamente le agevolazioni per maternità ed edili potranno essere concessi unicamente a coloro che risultano in regola con il Durc. I DURC e l’autocertificazione già prodotta alla DTL, verranno verificati direttamente dall’INAIL. Riduzione del premio per le imprese ARTIGIANE - Cod. 127 (art. 1, commi 780 e 781, L. n. 296/2006 e art. 1, c. 23, L. n. 247/2007) Riduzione per l’autoliquidazione 902014 - regolazione 2013 Con decreto interministeriale del 30/10/2013 è stata fissata nella misura del 7,08% la riduzione per le imprese artigiane per l’anno 2013 da applicare alla sola regolazione. Possono fruire dell’agevolazione le imprese iscritte alla gestione Artigianato in regola con tutti gli obblighi previsti dal decreto legislativo 9.4.2008, n. 81 e dalle specifiche normative di settore, che non abbiano registrato infortuni nel biennio 2011-2012 e che abbiano presentato la preventiva richiesta di ammissione al beneficio barrando la casella “Certifico di essere in possesso dei requisiti ex lege 296/2006, art. 1, commi 780 e 781” nella dichiarazione delle retribuzioni 2012, inviata entro il 18 marzo 2013. Riduzione per l’autoliquidazione 902015 - regolazione 2014 L’applicazione della riduzione per l’autoliquidazione 902015, è subordinata alla presentazione della domanda di ammissione al beneficio da effettuare barrando l’apposita casella presente sul modulo per la dichiarazione delle retribuzioni 2013 da presentare entro il 16 maggio 2014 (autoliquidazione 2013/2014). La domanda si considera presentata se l’impresa artigiana certifica di essere in possesso dei requisiti previsti dalla legge. In tale caso, la riduzione avrà effetto per la sola regolazione 2014.per gli infortuni si considera il biennio 2012/2013 Gli artigiani senza dipendenti né assimilati che non hanno obbligo di presentazione dichiarazione retribuzioni possono comunicare la certificazione del possesso dei requisiti anche tramite il Contact Center Multicanale al numero verde gratuito 803164 da telefono fisso ed a pagamento in base al piano tariffario del gestore telefonico del chiamante al 06/164164 da telefonia mobile o con la procedura “ALPI on line” Fondo vittime dell’amianto L’addizionale a carico delle imprese per l’anno 2013 è fissata nella misura dell’1,17%, da applicare sia al premio di regolazione 2013 sia al premio di rata 2014. Si ricorda che l’addizionale per il Fondo amianto si applica solo ai premi ordinari dovuti sulle retribuzioni afferenti le voci di tariffa indicate nelle basi di calcolo del premio, evidenziate nell’apposito campo “Addizionale amianto L. 244/2007” con il valore “SI”. Es. calcolo del premio Regolazione / Rata + retribuzioni complessive - quote di retribuzione parzialmente esenti = retribuzioni utili al calcolo del premio X tasso indicato nelle Basi di calcolo = premio infortuni e M/P - importo della riduzione artigiani - importo degli altri sconti = importo di premio cui applicare l’ addizionale amianto X addizionale 1,17% = importo totale del premio netto NB al premio netto va aggiunta l’addizionale ANMIL 1% ISTANZA DI RATEAZIONE IN 4 RATE - L. 449/97 e L. 144/99 - Il datore di lavoro che intenda avvalersi per la prima volta della rateazione, deve barrare l'apposita casella SI nel modello 1031 telematico; - Il datore di lavoro che intenda modificare la modalità di pagamento rateale, versando il premio in unica soluzione, deve esprimere tale volontà barrando NO nell’apposita casella. - Il datore di lavoro che abbia dichiarato nell’anno precedente di avvalersi della modalità di pagamento rateale ma abbia effettuato il pagamento in un’unica soluzione ovvero abbia richiesto ed ottenuto la rateazione ordinaria del premio (in rate mensili) dovrà barrare comunque l’apposita casella SI nel modello della dichiarazione delle retribuzioni. Gli artigiani senza dipendenti né assimilati possono comunicare la volontà di versare il premio in quattro rate, oltre che utilizzando autonomamente i citati servizi di Punto Cliente, anche tramite il Contact Center Multicanale al numero verde gratuito 803164 da telefono fisso ed a pagamento in base al piano tariffario del gestore telefonico del chiamante al 06/164164 da telefonia mobile. Per accedere al servizio, l’artigiano deve essere in possesso delle credenziali per la necessaria identificazione (PIN 1 e PIN 2) e di un indirizzo e-mail. N.B. LA CONCESSIONE DI UNA RATEAZIONE ORDINARIA PER IL VERSAMENTO DELLA RICHIESTA 902013 HA DETERMINATO LA REVOCA D’UFFICIO DEL FLAG PER L’ANNO 2013. PERTANTO IN TAL CASO LA PROROGA NON PUÒ OPERARE ED È NECESSARIO BARRARE LA CASELLA “SI” Si suggerisce comunque a tutti coloro che intendono avvalersi della rateazione in 4 rate di valorizzare il flag nel mod. 1031. ISTANZA DI RATEAZIONE IN 4 RATE Per il corrente anno il pagamento delle prime due rate dovrà essere effettuato entro il 16 di maggio 2014 versando il 50% dell’importo del premio senza aggravio di interessi. Per le successive rate - ognuna pari al 25% del premio annuale - il datore di lavoro dovrà calcolare gli interessi al tasso del 2,08% applicando i coefficienti presenti nella tabella sottostante. coefficienti da moltiplicare per gli importi della terza e quarta rata 20 agosto 2014 0,00524274 17 novembre 2014 0,01048548 PREMI SPECIALI UNITARI NUCLEO ARTIGIANO Anno 2013 Retribuzione giornaliera minima Annuale Classi di rischio 1 2 3 4 5 6 7 8 9 Euro 47,07 47,07 x 300 = 14.121,00 Premi minimi annuali a persona Euro 80,00 166,90 328,00 513,00 719,40 924,10 1.135,40 1.248,40 1.714,90 A differenza del passato le attuali basi di calcolo, riportano gli importi dei premi speciali annuali da utilizzare per il 2014 Anno 2014 Retribuzione giornaliera minima Annuale Classi di rischio 1 2 3 4 5 6 7 8 9 Euro 47,58 47,58 x 300 = 14.274,00 Premi minimi annuali a persona Euro 80,90 168,70 331,60 518,50 727,20 934,20 1.147,70 1.261,90 1.733,50 RETRIBUZIONE IMPONIBILE PER I LAVORATORI PART – TIME (Art. 9 commi 1 e 3 D. Lgs. 61/2000; Art. 2 comma 10 D.L. 510/96 conv. in L. 608/96) Raffrontare la “retribuzione tabellare” oraria, prevista dalla contrattazione collettiva nazionale, con i limiti minimi di legge calcolati come segue: Minimale orario = 47,58 x 6 (n. giornate di lavoro settimanale) -----------------------------------------------------n. ore settimanali da contr. lavoro full – time Si deve scegliere la retribuzione oraria più elevata tra la minimale e la tabellare e moltiplicare tale importo per le ore complessive da retribuire in forza di legge o di contratto (in particolare l’art. 3 del D. Lgs. 61/2000 include quelle da retribuire a titolo di lavoro “supplementare” o “straordinario”, nonché quelle a titolo di integrazione di prestazioni mutualistiche e previdenziali). RETRIBUZIONE CONVENZIONALE ANNUA PER SOCI E COLLABORATORI FAMILIARI DI DITTE NON ARTIGIANE 15.514,80 (dal 01/01/2013) 15.983,10 (dal 01/07/2013) Media annuale €15749 CO.CO.PRO. Il premio si Calcola Sulle Retribuzioni Effettive che non possono essere inferiori al minimale di rendita ne superiori al massimale. MINIMALE DI RENDITA: MASSIMALE DI RENDITA: 15.514,80 (dal 01/01/2013) 15.983,10 (dal 01/07/2013) 28.813,20 (dal 01/01/2013) 29.682,90 (dal 01/07/2013) MASSIMALE PER I DIRIGENTI 28.813,20 (dal 01/01/2013) 29.682,90 (dal 01/07/2013) Media annuale € 29248 - RETRIBUZIONE GIORNALIERA PREVISTA PER: ALLIEVI CORSI DI FORMAZIONE LAVORI SOCIALMENTE UTILI 51,72 (dal 01/01//2013) 53,28 (dal 01/07/2013) SCONTO DEL 14,17% (L. 147/2013 Art. 1 Comma 128) Viene applicato per tutte le tipologie di premi e contributi dovuti dalle ditte appartenenti ai quattro settori, nonché per le polizze Rx, facchini, etc. Lo Sconto viene legato all’andamento infortunistico aziendale rilevato dall’istituto nel modo di seguito indicato. Per le ditte attive da oltre un biennio : Dipendenti : Viene concesso se il Tasso Applicabile (TA) </= al Tasso Medio di tariffa(TM) Artigiani: Viene concesso se l’Indice di Gravità Aziendale (IGA) </= all’Indice di Gravità Medio (IGM) Nelle nuove basi di calcolo, già inviate alle ditte, nella colonna “ Riduzione Legge 147/2013” è presente l’eventuale sconto applicabile. Per le ditte che non hanno ancora maturato il biennio: Non essendo ancora presente l’oscillazione per ottenere lo sconto, le ditte devono dimostrare l’osservanza delle norme in materia di tutela della salute e della sicurezza nei luoghi di lavoro presentando in modalità telematica il Modello OT20. Se già presentato, lo sconto opera in automatico; Nel caso contrario è possibile presentarlo in qualsiasi momento purché entro il biennio. Per gli artigiani: Con dipendenti: se già prodotto l’OT 20 per i dipendenti, lo stesso modello consente anche ai componenti del nucleo artigiano di fruire del beneficio; Senza dipendenti: dovrà essere presentato il predetto modello, valorizzando la casella di nuova istituzione presente nel frontespizio e, ovviamente, gli interventi effettuati, previsti e indicati nella seconda pagina. In sintesi Lo sconto è utilizzabile unicamente in rata e sarà applicato al premio ordinario (Imponibile – Retribuzioni soggette a sconto – Sconti vari). Al risultato finale andranno poi aggiunte: 1) l’eventuale addizionale amianto e 2) l’1% per l’Anmil. SERVIZI EROGATI DAL CONTACT CENTER MULTICANALE E ASSISTENZA TECNICA Sono stati messi a disposizione degli utenti nuovi ed ulteriori canali di accesso: Il servizio INAIL RISPONDE (disponibile nel Portale www.inail.it) per richiedere informazioni o chiarimenti sull’utilizzo dei servizi online ed approfondimenti normativi e procedurali; Il servizio "CHAT“, un sistema di messaggistica istantanea, attivabile durante l'utilizzo dei servizi on line di Punto Cliente, per ricevere in modalità interattiva assistenza dagli operatori del CCM; Il servizio di WEB COLLABORATION che consente di condividere il proprio desktop con gli operatori del CCM per una più efficace assistenza nell'utilizzo dei servizi on line; Il servizio SKYPE che consente agli utenti di utilizzare la connessione internet per attivare una conversazione telefonica con gli operatori del CCM.

Scaricare