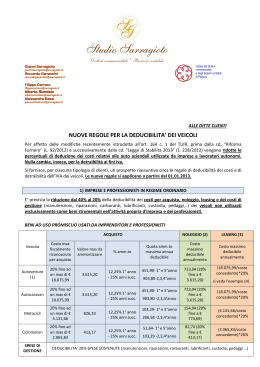

Flotte Aziendali Noleggio Lungo Termine 2013 Deducibilità Fiscale Automotive Nell’ambito della “Riforma del mercato del lavoro” (Legge n.92 del 28 giugno 2012) sono state modificate alcune norme relative alla deducibilità dei costi delle autovetture. Le novità, in vigore dal periodo di imposta 2013, incidono in modo negativo sui conti delle società e dei lavoratori autonomi, aggravandone il carico fiscale. RISVOLTI PRATICI : Fino al 31 dicembre 2012 le regole di deduzione dei costi di acquisto delle autovetture e dei correlati costi di impiego prevedono, in linea generale, una deducibilità del 40% sui costi di acquisto e di impiego delle auto aziendali e di quelle utilizzate dai lavoratori autonomi, ed una deducibilità al 90% per gli autoveicoli dati in uso promiscuo ai dipendenti. A partire dal periodo di imposta 2013 la deducibilità delle spese sostenute sarà così ridotta: Dal 40% al 20% Dal 90% al 70 % PER LE AUTO AZIENDALI E QUELLE UTILIZZATE DAI LAVORATORI AUTONOMI PER LE AUTO IN USO AI DIPENDENTI. Considerazioni Pratiche : Aziende e lavoratori autonomi avranno un forte variazione per quanto concerne i benefici fiscali in relazione all’utilizzo di autovetture. Una ulteriore e consistente porzione dei costi sostenuti per acquistare il veicolo e per utilizzarlo non sarà “fiscalmente deducibile” e questo, sicuramente, non incentiva gli investimenti in queste categorie di strumenti di lavoro avvalorando la gestione del parco auto , anche nel caso della singola vettura , tramite il Servizio di Noleggio a Lungo Termine . FINALITÀ della Norma vigente : La novità ha esclusivamente una finalità di gettito fiscale. DECORRENZA della Norma vigente: Le novità trovano applicazione dal periodo di imposta successivo a quello di entrata in vigore della norma. La legge n.92 è in vigore dal 18 luglio 2012 e pertanto, fatta eccezione per i contribuenti con periodo d’imposta non coincidente con l’anno solare, la modifica inciderà sui conti del 2013. Da un punto di vista finanziario l’effettivo aggravio per le imprese ed i lavoratori autonomi avverrà con i versamenti delle imposte che saranno effettuati dal 2013 in poi, dal momento che gli acconti già dovranno tenere conto delle riduzioni di deducibilità. APPLICAZIONE della Norma : La riduzione delle percentuali di deducibilità delle spese auto non comporta problemi applicativi particolari: le regole attuali sono in vigore dal 2007 e viene modificata solo la percentuale da utilizzare per stabilire quanta parte dei costi può essere dedotta. La tabella sottostante illustra le differenze tra l’attuale normativa e quella che entrerà in vigore dal 2013. IMPRESE – UTILIZZO AZIENDALE Leasing finanziario Acquisto in proprietà Noleggio Costi di gestione o operativo NORMATIVA DAL 2013 20% del valore di acquisto attraverso quote di ammortamento, su max 18.076 Euro 20% del valore delle rate annue complessive su max 18.076. Nessuna durata minima 20% del valore dei canoni su max 20% dei costi effettivamente sostenuti e documentati Euro 3.615 IMPRESE – IN USO PROMISCUO AI DIPENDENTI Acquisto in proprietà NORMATIVA DAL 2013 70% del valore di acquisto senza limiti Leasing finanziario Noleggio Costi di gestione 70% del valore dei canoni 70% dei costi effettivamente sostenuti e documentati o operativo 70% del valore delle rate annue complessive senza limiti. Nessuna durata minima LAVORATORE AUTONOMO Leasing finanziario Acquisto in proprietà Noleggio Costi di gestione 20% del valore dei canoni su max Euro 3.615 20% dei costi effettivamente sostenuti e documentati o operativo NORMATIVA DAL 2013 20% del valore di acquisto attraverso quote di ammortamento, su max 18.076 Euro 20% del valore delle rate annue complessive su max 18.076. Nessuna durata minima IMPORTANTE , CASI ESCLUSI e quindi non coinvolti nelle variazioni 2013: sulla deducibilità delle spese degli agenti e dei rappresentanti di commercio, per i quali la deducibilità rimane confermata all’80%. Questa categoria di soggetti è quella che attualmente rimane meno penalizzata dalle norme fiscali sulle autovetture. sulla deducibilità dei rimborsi delle spese di trasferta con utilizzo di auto propria. Sulla deducibilità dei mezzi prettamente Commerciali ( Furgonati ) e vetture con Immatricolazione ad uso promiscuo definita in tipologia N1. IVA nessuna novità: Nessuna novità sul versante dell’IVA, che rimane detraibile per imprese, lavoratori autonomi e agenti nelle stesse percentuali attuali. RIFERIMENTI NORMATIVI e di PRASSI per saperne molto di più: Art.4 comma 72 legge 28 giugno 2012 n.92 Art. 164 DPR 22 dicembre 2986 n.917 TUIR Documento elaborato da RC Libre Divisione Flotte Aziendali Ufficio Marketing di Almese – Torino Italy Gennaio 2013

Scaricare