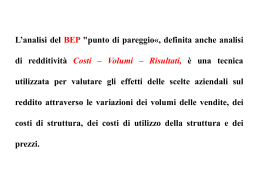

ESERCIZIO L’impresa industriale REFRESH, con una capacità produttiva massima di 25.000 unità in relazione al minicondizionatore “Pinguino”, ha registrato nell’anno 2011 i seguenti dati: • Quantità prodotte/vendute 18.000 unità • Prezzo di vendita unitario € 250 • Costo di utilizzo della struttura unitario € 130 • Costi di struttura totali € 360.000 Calcolare: 1) il punto di pareggio, espresso in quantità fisiche, e costruire il diagramma di redditività; 2) il punto di pareggio espresso in termini di ricavi; 3) la percentuale di utilizzo della capacità produttiva in corrispondenza del punto di pareggio; 4) le unità vendute nel caso in cui si subisca una perdita di € 100.000; 5) la produzione che consentirebbe di realizzare un utile di € 100.000; 6) il nuovo punto di equilibrio, nell’ipotesi di una riduzione dei costi di struttura da € 360.000 a € 320.000, a parità delle altre condizioni. NOTAZIONE: CS: costi di struttura CU: costi di utilizzo della struttura totali Cu: costo di utilizzo della struttura unitario RE: risultato economico RT: ricavi totali q (max): capacità produttiva massima MC: margine di contribuzione mc: margine di contribuzione unitario q*: quantità di pareggio p: prezzo unitario R*: ricavi di pareggio CT: costi totali 1) Punto di pareggio espresso in termini di ricavi Calcoliamo il margine di contribuzione unitario (per unità di prodotto): mc = p – cu = € 250 – € 130 = € 120 Il prezzo di vendita offre, per ogni prodotto, un margine sui costi di utilizzo della struttura pari a € 120, che deve contribuire alla copertura dei costi di struttura. Calcoliamo la quantità di equilibrio: q* = CS /mc = € 360.000/120 = n. 3.000 unità L’impresa raggiunge il punto di equilibrio con una produzione/vendita di n. 3.000 unità. A quei volumi, infatti, si realizza l’uguaglianza RT = CT: RT = p * (q*) = € 250 × 3.000 = € 750.000 CU = cu * (q*) = € 130 × 3.000 = € 390.000 CT = CS + CU = € 360.000 + € 390.000= € 750.000 2) Il punto di pareggio espresso in termini di ricavi R* = CS / TC = 360.000 / (1- cu/p) = 360.000 / (1-130/250) = 360.000 / 0,48 = € 750.000 Sapendo che in corrispondenza del BEP, RT=CT, avremo anche che in quel punto RT = R*. Conoscendo le quantità di pareggio, si possono determinare i ricavi di pareggio come abbiamo già visto al punto 1): R * = p * (q*) = € 250 * 3.000 = € 750.000 3) Percentuale di utilizzo della capacità produttiva in corrispondenza del punto di pareggio q* / q (max) × 100 = 3.000/25.000 × 100 = 12% L’impresa raggiunge il punto di equilibrio con un grado di sfruttamento della capacità produttiva pari al 12%. 4) Unità vendute nel caso in cui si subisca una perdita di € 100.000 (Indichiamo con q? le unità incognite) RE = p × q? – (cu × q? + CS) – € 100.000 = € 250 × q? – (€ 130 × q? + € 360.000) – € 100.000 = € 250 × q? – € 130 q? – € 360.000 – € 100.000 + € 360.000 = q? (€ 250 – € 130) q? = € 260.000/ € 120 = n. 2.167 quantità vendute Oppure: q? = (CS – RE) / mc = (€ 360.000 – € 100.000) / € 120 = n. 2.167 L’impresa, a parità di altre condizioni, con un livello di produzione/vendita pari a n. 2.167 unità, conseguirà una perdita pari a € 100.000. A quei volumi, infatti: RT = p * (q) = € 250 × 2.167 = € 541.750 CU = cu * (q) = € 130 × 2.167 = € 281.750 (arrotondato) CT = CU + CS = € 281.750 + € 360.000 = € 641.750 RE = RT – CT = € 541.750– € 641.750= – € 100.000 5) Produzione che consentirebbe di realizzare un utile di € 100.000 (Indichiamo con q?? le unità incognite) RE = p × q?? – (cu × q?? + CS) € 100.000 = € 250 × q?? – (€ 130 × q?? + € 360.000) € 100.000 = € 250 × q?? – € 130 q?? – € 360.000 € 100.000 + € 360.000 = q?? (€ 250 – € 130) q?? = € 460.000/ € 120 = n. 3.834 unità vendute Oppure: q?? = (CS + RE) / mc = (€ 360.000 + € 100.000) / € 120 = n. 3.834 L’impresa, a parità di altre condizioni, con un livello di produzione/vendita pari a n. 3.834 unità, valore superiore al break even point, conseguirebbe un utile pari a € 100.000. A quei volumi, infatti: RT = p * (q) = € 250 × 3.834= € 958.500 CU = cu * (q) = € 130 × 3.834 = € 498.500 (arrotondato) CT = CU + CS = € 498.500 + € 360.000 = € 858.500 RE = € 958.500 – € 858.500 = € 100.000 6) Nuovo punto di equilibrio nell’ipotesi di una riduzione dei costi di struttura da € 360.000 a € 320.000, a parità di altre condizioni q* = CS / mc = € 320.000 / 120 = n. 2.667 unità L’azione dell’ODG comporta lo spostamento a sinistra del BEP che passa da 3.130 unità a 2.783 unità. A quei volumi, infatti, si verifica l’uguaglianza RT = CT: RT = p * (q*) = € 250 × 2.667 = € 666.750 CU = cu * (q*) = € 130 × 2.667 = € 346.750 (arrotondato) CT = CU + CS = € 346.750 + € 320.000 = € 666.750 R* = CS / TC = 320.000 / 0,48 = 666.666,67 R RT CT CS CU BEP R* = 750.000 R* = 666.666,67 0 BEP q* = 2.667 q* = 3.000 q

Scaricare