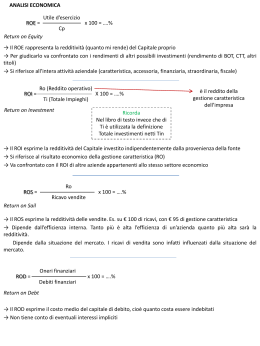

IMPARIAMO A SCRIVERE UN REPORT ! Prof. ssa Deborah Oldoni Classi V Rim - ECONOMIA AZIENDALE E GEOPOLITICA a.s 2014/15 IIS VINCENZO BENINI – MELEGNANO SCRIVERE UN REPORT significa fare una valutazione critica dei risultati ottenuti e scrivere le proprie considerazioni , motivandole anche con dati STEP 1 DELL’ANALISTA Dopo aver riclassificato lo SP bisogna analizzare: ANALISI PATRIMONIALE/DI STRUTTURA cioè la composizione degli impieghi (attività) e delle fonti (passività) ANALISI FINANZIARIA cioè la correlazione temporale tra gli impieghi e le fonti ANALISI PATRIMONIALE – LA COMPOSIZIONE DEGLI IMPIEGHI Impieghi Disponibilità liquide Disponibilità finanziarie Rimanenze Attivo corrente Immobilizzazioni immateriali Immobilizzazioni materiali Immobilizzazioni finanziarie Attivo immobilizzato Totale impieghi Stato patrimoniale redatto secondo criteri finanziari e con DISTRIBUZIONE UTILE 2012 % Fonti 2012 Dl 83.000 Debiti a breve scadenza Db 2.602.000 Df 1.792.000 Debiti a m/lunga scadenza Dc 1.467.000 Rm 1.950.000 Capitale di debito Cd 4.069.000 Ac 3.825.000 Capitale sociale 3.750.000 163.000 Riserve 326.000 3.872.000 Capitale proprio Cp 4.076.000 285.000 Im 4.320.000 Ti 8.145.000 Totale fonti Tf 8.145.000 % Analisi patrimoniale Formula Indice 2012 Im / Ti x 100 Ac / Ti x 100 Db / Ti x 100 Dc / Ti x 100 Rigidità degli impieghi Elasticità degli impieghi Incidenza dei debiti a breve scadenza Incidenza dei debiti a media e lunga scadenza 53,0 47,0 31,9 18,0 Cp / Ti x 100 Autonomia finanziaria 50,0 Cp/Cd Grado di capitalizzazione 33%<X<66% è >1 ANALISI PATRIMONIALE – LA COMPOSIZIONE DEGLI IMPIEGHI RISPONDI A QUESTE DOMANDE ? Esiste una predominanza dell’attivo IM o dell’attivo Circolante Quindi ha una gestione elastica o rigida ? Si sta analizzando un’azienda mercantile o industriale ? La composizione dell’attivo è consona alla sua attività ? L’ azienda è capace di adattare le combinazioni produttive ai cambiamenti del mercato ? (Organizzazione snella ) ANALISI PATRIMONIALE – LA COMPOSIZIONE DELLE FONTI RISPONDI A QUESTE DOMANDE ? L’ammontare del CP è sufficiente per affermare che l’azienda abbia un buon grado di indipendenza finanziaria ? Motiva la tua risposta Esiste una condizione di equilibrio nella composizione del patrimonio ? Motiva il tuo giudizio ! ANALISI FINANZIARIA – LA CORRELAZIONE TEMPORALE ANALISI FINANZIARIA – LA CORRELAZIONE TEMPORALE DI LUNGO P Formula Cp / Im Analisi finanziaria Indici di copertura /solidità Indice di autocopertura delle immobilizzazioni 2012 0,94 (Cp + Dc) / Im Copertura globale delle immobilizzazioni 1,28 Formula Margini (- e +) Cp - Im Margine di struttura primario (Cp + Dc) - Im Margine di struttura secondario - 244.000 1.223.000 >1 esprime in che misura le Im sono coperte da Cp >1 esprime in che misura le Im sono coperte da capitale permanente di lungo pd RISPONDI A QUESTE DOMANDE ? Come risulta la copertura delle immobilizzazioni ? La struttura patrimoniale è in equilibrio ? Dai un tuo parere , motiva con i dati che hai a disposizione ! ANALISI FINANZIARIA – CORRELAZIONE NEL BP Analisi finanziaria Formula Indici di liquidità (BREVE PERIODO) 2012 Indice di disponibilità (CURRENT RATIO) 1,47 Capacità dell’azienda di far fronte agli impieghi di breve periodo attraverso il realizzo dell’ attivo circolante (Df + Dl) / Db Indice di liquidità secondaria (ACID RATIO) 0,72 Senza il magazzino Dl / Db Indice di liquidità primaria (QUICK RATIO) 0,032 Rv / Ac Indice di rotazione dell'attivo corrente 3,08 Solo con le DL Indica quante volte l’AC si rinnova per effetto dei ricavi di vendita Ac - Db Patrimonio circolante netto Ac / Db (Df + Dl) - Db Margine di tesoreria 1.223.000 - 727.000 L’azienda riesce a far fronte ai propri debiti di breve periodo ? Come risulta la sua liquidità ? Avrà problemi di solvibilità ? ALTA LIQUIDITA’=SOLVIBILITA’ = capacità dell’azienda di far fronte agli impegni finanziari di prossima scadenza (Bp) con le proprie risorse liquide o prontamente liquidabili ANALISI ECONOMICA – ROE ROE = Return On Equity il ritorno del CP quindi i valori sono Capitale proprio (2000) Utile quale remunerazione del CP ( 80) ROE = Re / Cp x100 = 4% evidenzia la remunerazione del capitale di rischio investito dai soci. Su ogni 100 euro investito dai soci c’è una remunerazione di 4 euro è un indice di reddittività «globale» il suo valore è influenzato da tutte le gestioni (caratteristiche e extra ) La bontà di tale indice si misura confrontando il risultato ottenuto con il rendimento di investimenti alternativi a basso rischio ( titoli di Stato, depositi bancari, etc ). Perciò il risultato del ROE si ritiene accettabile quando si verifica la relazione: ROE > TASSO REMUNERAZIONE DI INVESTIMENTI ALTERNATIVI A BASSO RISCHIO ANALISI ECONOMICA –ROI Return On Investment = tasso di redditività del capitale investito principalmente nella gestione caratteristica , il cui risultato è il RO ( EBIT) Capitale investito =totale impieghi Ro/ EBIT Ro/Ti x100 esprime la redditività del capitale investito, cioè il rendimento aziendale collegato alla sola gestione caratteristica e rapportato all’intero capitale investito ( proprio e di terzi ); più elevato è il risultato di questo indice, maggiore è la capacità reddituale dell’azienda la validità di tale indice si misura anche dal confronto con il ROD, cioè l’indice che misura la capacità dell’impresa di remunerare il capitale di terzi. ANALISI ECONOMICA - ROD Return On Debt = misura la capacità dell’azienda di remunerare i l capitale di debito Capitale di debito ( Db e Dc) Oneri finanziari ROD= Of/Cd x100 Inevitabilmente, se l’azienda vuole effettuare nuovi investimenti finanziati con capitale di terzi, dovrà verificarsi la relazione: ROI > ROD Se ROI > ROD si ha convenienza a finanziare gli investimenti con il capitale di debito, poiché gli investimenti producono risorse sufficienti per il pagamento degli interessi passivi. Es ROI 9% ROD 6% Se ROI < ROD non si ha convenienza a finanziare gli investimenti con il capitale di debito, poiché gli investimenti non produco risorse sufficienti per il pagamento degli interessi passivi. Es ROI 4% ROD 6% se l’impresa prende in prestito 100 euro dovrà restituire ai terzi 6 ma in realtà il capitale investito produce solo 4 per cui si registra una perdita ANALISI ECONOMICA - INCIDENZA DELLA GESTIONE NON CARATTERISTICA Quali sono gli estremi della gestione extra- caratteristica ? Conto economico riclassificato con il calcolo del valore aggiunto 2012 Ricavi netti di vendita Rv 11.780.000 lavori interni 82.000 variazione rimanenze di prodotti 81.000 altri ricavi e proventi 162.000 Valore della produzione Vp 12.105.000 costi netti per acquisti di materie - 8.030.000 costi per servizi - 1.548.000 altri costi di gestione 1.000 variazione rimanenze materie 40.000 Valore aggiunto Va 2.566.000 costi del personale Cper - 1.753.000 Margine operativo lordo (EBITDA) Mol 813.000 ammortamenti - 450.000 svalutazione crediti - 47.000 Reddito operativo (EBIT) Ro 316.000 proventi finanziari 16.000 oneri finanziari Of - 142.000 Risultato della gestione ordinaria 190.000 Risultato della gestione straordinaria 9.000 Risultato al lordo delle imposte Rl 181.000 Imposte d'esercizio - 86.000 Utile netto Re 95.000 Re/Ro x 100 incidenza della gestione extra evidenzia l’influenza della gestione finanziaria, straordinaria, e fiscale sul risultato d’esercizio; se queste gestioni influiscono negativamente sulla formazione del reddito, come frequentemente succede, il risultato di questo indice risulta < 1. ANALISI ECONOMICA – ROS (EBIT MARGIN ) Return On Sales quindi Reddito operativo Ro Ricavi delle vendite Rv Ro/Rv x 100 =3% misura la redditività delle vendite, cioè il reddito operativo conseguito in relazione ai ricavi di vendita ottenuti; ogni 100 euro di ricavi delle vendite ne rimangono 3 dopo aver pagato tutti i costi della gestione caratteristica tale indice influenza direttamente il ROI e permette di esprimere un giudizio sulle politiche di vendita effettuate dall’azienda. Per poter valutare il suo risultato occorre confrontarlo con quello realizzato in anni precedenti oppure paragonarlo a quello di aziende operanti nello stesso settore ANALISI ECONOMICA - ALTRI INDICI DI ROTAZIONE ROTA = Return On Total Assets RV/Ti X100 Indice di rotazione dell’AC RV/ AC x100 Indice di rotazione dei crediti commerciali RV+IVA / crediti Indici di rotazione delle rimanenze Costo del venduto / rimanenze esprimono la velocità di rigiro indicano il numero di volte in cui gli elementi del patrimonio ritornano in forma liquida attraverso le vendite tanto più sono elevati tanto migliore è la situazione aziendale Valutano le politiche di vendita DA COSA DIPENDE IL ROE ? Gestione caratteristica = ROI = Ro/Ti Gestione extra = Incidenza della gestione extra = Re/Ro x100 Grado di indebitamento = leverage =Ti/Cp ROE viene influenzato direttamente da questi tre indici EFFETTO LEVA ???? Il grado di indebitamento (leverage) influenza positivamente cioè ha un effetto moltiplicativo sul ROI che a sua volta influenza il ROE Se e SOLO SE ROI > ROD Altrimenti l’effetto leva diventa un DA COSA DIPENDE IL ROI ( RO/ CI %) ? Dalle sue politiche di vendita - dalla capacità di rendere liquido il capitale investito = Indice di rotazione impieghi ROTA =Rv/Ti ROS =RO/RVx100 Effetto leva Roi

Scaricare