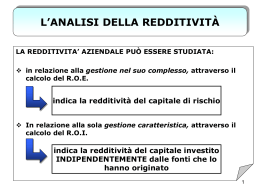

ANALISI ECONOMICA ROE = Utile d’esercizio Cp x 100 = ….% Return on Equity → Il ROE rappresenta la redditività (quanto mi rende) del Capitale proprio → Per giudicarlo va confrontato con i rendimenti di altri possibili investimenti (rendimento di BOT, CTT, altri titoli) → Si riferisce all’intera attività aziendale (caratteristica, accessoria, finanziaria, straordinaria, fiscale) ROI = Ro (Reddito operativo) Ti (Totale Impieghi) Return on Investment X 100 = ….% è il reddito della gestione caratteristica dell’impresa Ricorda Nel libro di testo invece che di Ti è utilizzata la definizione Totale investimenti netti Tin → Il ROI esprime la redditività del Capitale investito indipendentemente dalla provenienza della fonte → Si riferisce al risultato economico della gestione caratteristica (RO) → Va confrontato con il ROI di altre aziende appartenenti allo stesso settore economico ROS = Ro Ricavo vendite x 100 = ….% Return on Sail → Il ROS esprime la redditività delle vendite. Es. su € 100 di ricavi, con € 95 di gestione caratteristica → Dipende dall’efficienza interna. Tanto più è alta l’efficienza di un’azienda quanto più alta sarà la redditività. Dipende dalla situazione del mercato. I ricavi di vendita sono infatti influenzati dalla situazione del mercato. ROD = Oneri finanziari Debiti finanziari x 100 = ….% Return on Debt → Il ROD esprime il costo medio del capitale di debito, cioè quanto costa essere indebitati → Non tiene conto di eventuali interessi impliciti Confronto ROD-ROI Se il ROD è inferiore al ROI si verifica un effetto leva. ROD > ROI non conviene ROD< ROI posso produrre un effetto leva positivo Rv Indice di Rotazione degli Impieghi → Esprime quante volte il capitale investito ritorna in forma liquida attraverso i Ricavi di vendita. → Tanto più è elevato tanto maggiore è l’efficienza dell’impresa. Il ciclo investimenti-disinvestimenti misura l’efficienza produttiva Ti Db + Dml Cp Indice di Indebitamento Ti Cp Leverage Usato in analisi finanziaria Usato in analisi economica. È una forma indiretta dell’indice di Indebitamento. → Esprime il rapporto esistente tra Totale Impieghi e Capitale Proprio Se leverage = 2.000.000 = 2 Indice di Indebitamento = 1.000.000= 1 1.000.000 1.000.000 Re (reddito d’esercizio, cioè l’utile) Indice della Gestione non caratteristica Ro C.E. e V.A. R. operativo R. operativo ± gestione accessoria ± gestione finanziaria ± gestione straordinaria ― imposte ± uguale al risultato prima delle imposte Re ROI = ROS x indice Rotazione Impieghi Ro Ti = Ro Rv x Rv Ti Se migliora la Rotazione degli Impieghi, mantenendo fermo il ROS, si ha un effetto positivo sul ROI Leva Finanziaria o Effetto leva Se il è ROI > ROD abbiamo l’effetto leva (moltiplicatore) positivo. All’aumentare dell’indebitamento aumenta la redditività complessiva dell’azienda cioè il ROE. ROE = ROI + (ROI – ROD) x indice di Indebitamento Esempio 1 di pp. 162-163 del Libro di testo Ipotesi ROI = 10% ROD = 8% ROE Alfa = 10 + 2 x 0,25 = 10,50% Beta = 10 + 2 x 1 = 10,50% Gamma = 10 + 2 x 4 = 10,50% Ipotesi ROI = 10% ROD = 12% ROE Alfa = 10 - 2 x 0,25 = 9,50% Beta = 10 - 2 x 1 = 8% Gamma = 10 - 2 x 4 = 2% ROE = ROI x Leverage x indice Gestione non caratteristica Re = Ro x Ti x Re Cp Ti Cp Ro L’Indice di Gestione non caratteristica è un demoltiplicatore perché è sempre < 1. incidono la gestione fiscale e la gestione finanziaria se sono indebitato. Il Leverage moltiplica tanto di più quanto più l’azienda è indebitata. Esempio numerico ROE = ROI x leverage x indice Gestione non caratteristica n 13,47% = 8,47% x 2,51 x 0,62 n-1 18,..% = 10,87% x 2,54 x 0,66 Con questa relazione si studiano le cause della variazione del ROE. In questo caso l’i.Gnc (indice Gestione non caratteristica) diminuendo demoltiplica di più, per cui produce un effetto ancora più negativo. Il Leverage è diminuito, perciò l’effetto moltiplicatore si è attenuato. Il ROI è peggiorato. Ora, se scomponiamo il ROI in ROS x i.Rot Imp (indice Rotazione Impieghi) cioè n 5,08% x 1,71 n-1 6,98% x 1,56 scopriamo che il ROI è stato influenzato in modo negativo dalla redditività delle vendite e in modo positivo dalla rotazione degli impieghi. Quindi, il peggioramento del ROI è dovuto, nonostante il miglioramento del i.Rot Imp (cioè nonostante l’aumentata efficienza dell’impresa), al sensibile peggioramento della redditività delle vendite. ROE = ROI x leverage x indice Gestione non caratteristica ROS x i.Rot Imp.

Scaricare