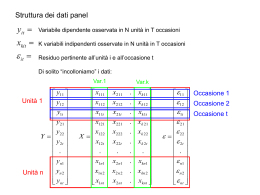

Struttura dei dati panel yit Variabile dipendente osservata in N unità in T occasioni xkit K variabili indipendenti osservate in N unità in T occasioni it Residuo pertinente all’unità i e all’occasione t Di solito “incolloniamo” i dati: Var.1 y11 y Unità 1 12 y1t y21 y22 Y y2t . yn1 Unità n yn 2 ynt x111 x 112 x11t x121 x122 X x12t . x1n1 x 1n 2 x1nt Var.k x211 . x212 . x21t . x221 . x222 x22t . . . . x2 n1 . x2 n 2 x2 nt . . xk11 xk 12 xk1t xk 21 xk 22 xk 2 t . xkn1 xkn 2 xknt 11 Occasione 1 12 Occasione 2 1t Occasione t 21 22 2t . n1 n2 nt Vediamo un esempio: 60 C=40+0.45 R 50 C=30+0.45 R Consumi 40 30 C=20+0.45 R 20 C=10+0.45 R 10 C=1.5+4.12 R 0 0 5 10 15 Reddito Stessa “pendenza” diverse “intercette”!!!! 20 25 In altri termini la elasticità del consumo rispetto al reddito sono le stesse per tutti gli individui, ciò che cambia è il “punto di partenza, cioè il consumo che corrisponde ad un reddito 0 I dati sezionali “nascondono” questo fatto: Sottostimano il “punto di partenza” (l’intercetta) Sovrastimano l’elasticità (la pendenza) Vi è Distorsione: essa distorsione si annulla solo se l’intercetta per ogni individuo è la STESSA Cioè una stima sezionale ipotizza un MODELLO di comportamento in cui la parte non spiegata della relazione (l’intercetta) è la stessa per tutti gli individui Cioè nega l’ETEROGENEITA’ tra individui 1) E’ venuta alla luce una ipotesi del modello che non era stata esplicitata: l’omogeneità tra le parti non osservate di ciascun individuo. 2) Solo una certa configurazione dei dati (osservazioni in più occasioni) consente di esplicitare ed affrontare l’eterogeneità 3) Il modo in cui rappresentiamo con dati (simboli) il fenomeno (modello) hanno una influenza diretta sulle leggi che regolano il linguaggio (la tecnica ) e quindi sulle conclusioni 4) Dobbiamo sempre occuparci del processo che ha generato i dati che può non essere neutrale per il modello Casistica di non neutralità delle misure. Consideriamo un collettivo di unità statistiche, il DGP ha tra le sue caratteristiche più importanti la relazione (se c’è) che lega le misure effettuate sulle diverse unità. La casistica possibile è ampia, tra le assunzioni più comuni: 1. Indipendenza (nota e utile, tuttavia un DGP poco verosimile: ad es: imprese di uno stesso settore, pazienti di una stessa città….) 2. Di solito misure ripetute relative ad una stessa unità sono più “simili” di quelle tra unità diverse 3. Di solito misure vicine nel tempo e nello spazio tendono ad essere più simili di quelle più lontane Un problema dei dati sezionali: l’eterogeneità non osservata •Molte caratteristiche individuali non sono osservate, alcune sono anche non osservabili (es. Capacità imprenditoriale, entusiasmo, propensione al rischio) •Queste variano tra gli individui e sono denominate “eterogeneità non osservata” •Se queste caratteristiche sono correlate con la variabile di interesse e/o con le variabili osservate, allora la stima dei coefficienti è DISTORTA •DISTORSIONE DA VARIABILE OMESSA. •I dati di panel consentono di correggere questo BIAS (digressione sulle variabili omesse) Supponiamo che il modello “vero” sia (in forma vettoriale): y X11 X 2 2 Se ignoriamo X2 b1 X 1 X 1' sarà 1 X 1' y 1 X 1 X 1' Eb1 1 X 1 X ' 1 1 1 X 1' X 2 2 X 1 X 1' 1 X 1' X 1' X 2 2 1 P1.2 2 La matrice P contiene le pendenze OLS di X2 su X1. Ad esempio nella relazione consumo * prezzo * reddito sia reddito * prezzo ignorando il reddito : Eb Cov( prezzo , reddito) Var ( prezzo ) Sulla matrice di var-covar il discorso è più complesso: X X Var (b ) X MX con M I X X X Var (b1 ) ' 1 1 2 1 ' 1 1 2 1.2 1 2 2 ' 1 2 X 2' cioè 1 1 Varb1 Var (b1.2 ) 1 2 X 1' X 2 X 2 X 2' 1 X 2' X 1 Con due variabili: Var (b1 ) 2 con s11 Var (b1.2 ) 2 s11 1 r122 s11 xi1 x1 2 con r122 correl ( x1 x2 ) Distorsione nella stima sia sui coefficienti che sulla Var Dobbiamo specificare la forma della eterogeneità, ciò implica ipotesi sulla matrice di varianza-covarianza, cioè sulla struttura dei residui del modello In generale le varianze dei (residui) del modello non saranno omoschedastiche saranno caratterizzate da diverse componenti che vanno “scorporate” in modo ottenere stime corrette. Questo tipologia di modelli è detta “a componenti di varianza”. Naturalmente si avranno diversi tipi di modelli a seconda delle ipotesi sulle componenti di varianza che potranno essere, in prima istanza, di tipo deterministico o stocastico Un discorso analogo vale anche per la Covarianza che, però, definisce modelli Diversi, in gran parte legati alla analisi di serie storiche Un esempio Costi e produzione di 6 imprese per 4 anni: I DATI impresa 1 2 3 4 5 6 t=1 3,5 3,9 19,0 35,2 33,2 73,1 Costi (Y) Produzione (X) t=2 t=3 t=4 t=1 t=2 t=3 t=4 4,3 4,6 5,8 214 419 588 1025 5,5 8,1 16,4 696 811 1640 2506 26,0 32,4 44,7 3202 4802 5821 9275 51,1 61,0 77,9 5668 7612 10206 13702 40,0 43,1 57,7 6000 8222 8484 10004 98,8 138,9 191,6 11796 15551 27218 30958 LOGARITMI: impresa 1 2 3 4 5 6 t=1 1,25 1,35 2,95 3,56 3,50 4,29 Costi (Y) t=2 t=3 1,45 1,52 1,71 2,10 3,26 3,48 3,93 4,11 3,69 3,76 4,59 4,93 t=4 1,77 2,80 3,80 4,36 4,06 5,26 Produzione (X) t=1 t=2 t=3 t=4 5,37 6,04 6,38 6,93 6,55 6,70 7,40 7,83 8,07 8,48 8,67 9,14 8,64 8,94 9,23 9,53 8,70 9,01 9,05 9,21 9,38 9,65 10,21 10,34 Adattiamo un modello lineare: OLS: a=-4.18 b=0.89 ln(Y)=a+bln(X)+ Var=0.04 r²=0.98 7 6 5 Impr.1 Impr.2 4 Impr.3 Impr.4 3 Impr.5 Impr.6 Stima 2 1 0 4 5 6 7 8 9 10 11 12 13 Abbiamo una PRIMA stima del modello quindi possiamo stimare i residui eˆi ,t yi ,t xi ,t E dai residui Varianze individuali e correlazioni Ovviamente dobbiamo ipotizzare una “forma” per Varianze e Covarianze IPOTESI: Per le varianze individuali: Costanti nel tempo Per le correlazioni: processo AR(1) • Sotto queste ipotesi la stima è possibile mediando (rispetto al tempo) i quadrati dei residui per ogni individuo T i2 2 ˆ e it t 1 T •Calcolando l’autocorrelazione con lag=1 eˆ T eˆ i ,t i ,t 1 t 2 eˆ T t 2 2 i ,t Consideriamo i residui per per ciascuna impresa: t=1 t=2 t=3 t=4 t=1 t=2 t=3 t=4 t=1 t=2 t=3 t=4 t=1 t=2 t=3 t=4 t=1 t=2 t=3 t=4 t=1 t=2 t=3 t=4 y x 1,25 5,37 1,45 6,04 1,52 6,38 1,77 6,93 1,35 6,55 1,71 6,70 2,10 7,40 2,80 7,83 2,95 8,07 3,26 8,48 3,48 8,67 3,80 9,14 3,56 8,64 3,93 8,94 4,11 9,23 4,36 9,53 3,50 8,70 3,69 9,01 3,76 9,05 4,06 9,21 4,29 9,38 4,59 9,65 4,93 10,21 5,26 10,34 y* 0,65 1,23 1,53 2,02 1,68 1,81 2,43 2,81 3,02 3,38 3,54 3,96 3,52 3,78 4,04 4,30 3,57 3,84 3,88 4,02 4,17 4,41 4,90 5,01 e -0,60 -0,22 0,01 0,25 0,33 0,10 0,33 0,01 0,07 0,12 0,06 0,16 -0,04 -0,15 -0,07 -0,06 0,07 0,15 0,12 -0,04 -0,12 -0,18 -0,03 -0,25 Var correl 0,13 0,99 0,03 -0,95 0,00 -0,92 0,00 -0,62 0,01 -0,25 0,01 -0,95 Scopriamo che le varianze per impresa sono diverse cioè c’è eteroschedasticità: (significatività test F per l’uguaglianza delle varianze) impresa1 impresa2 impresa3 impresa4 impresa5 impresa6 overall impresa1 1,000 0,225 0,006 0,007 0,039 0,050 0,083 impresa2 0,225 1,000 0,060 0,069 0,307 0,369 0,828 impresa3 0,006 0,060 1,000 0,934 0,317 0,262 0,029 impresa4 impresa5 0,007 0,039 0,069 0,307 0,934 0,317 1,000 0,356 0,356 1,000 0,295 0,894 0,034 0,176 impresa6 0,050 0,369 0,262 0,295 0,894 1,000 0,220 E che le autocorrelazioni tra i residui della stessa impresa sono MOLTO diverse da 0 impresa1 0,99 impresa2 -0,95 impresa3 -0,92 impresa4 impresa5 -0,62 -0,25 impresa6 -0,95 Infatti se utilizziamo GLS (con stima elementare della matrice Var/covar) (varianze residui sulla diagonale e AR1 nei blocchi di impresa) 0,05 0,83 0,69 0,48 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0,83 0,05 0,83 0,69 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0,69 0,83 0,05 0,83 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0,48 0,69 0,83 0,05 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0,39 0,99 0,98 0,96 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0,99 0,39 0,99 0,98 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0,98 0,99 0,39 0,99 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0,96 0,98 0,99 0,39 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0,13 0,98 0,96 0,92 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0,98 0,13 0,98 0,96 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0,96 0,98 0,13 0,98 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0,92 0,96 0,98 0,13 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0,11 0,96 0,92 0,84 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0,96 0,11 0,96 0,92 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0,92 0,96 0,11 0,96 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0,84 0,92 0,96 0,11 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0,05 0,82 0,68 0,46 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0,82 0,05 0,82 0,68 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0,68 0,82 0,05 0,82 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0,46 0,68 0,82 0,05 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0,18 1,00 1,00 1,00 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 1,00 0,18 1,00 1,00 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 1,00 1,00 0,18 1,00 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 1,00 1,00 1,00 0,18 Otteniamo stime diverse per i coefficienti: a= -5.91 b=1.10 NB. Non è stima FGLS! Dimostra solo che i residui non sono omoschedastici e incorrelati Avvertenze sulla notazione: D’ora in poi i simboli utilizzati nella notazione indicheranno VETTORI/MATRICI Per i residui, in generale il simbolo u indicherà residui OMOSCHEDASTICI e INCORRELATI Il simbolo indicherà un residuo “composto” da u e una componente ETEROSCHEDASTICA e/o correlata, DETERMINISTICA o STOCASTICA A questo punto dobbiamo modificare il modello semplice: Formuliamo una ipotesi di dipendenza: yit f ( x1it , x2it ,..., xkit ) Sviluppiamo un modello: (a componenti di varianza) yit 0 ' xit it Variabili esplicative it i uit Errore “Composto” uit ~ N (0, u2 ) Componente individuale Deterministica o stocastica Costante nel tempo Diversi modi per specificare l’errore (ce ne sono altri…) it i uit Effetto Individuale Effetto temporale it i t uit Errore casuale Effetto individuale Due possibilità di trattamento (due dgp): • Effetti FISSI: i sono constanti e vengono trattati come una intercetta yit 0 i ' xit uit • Effetti CASUALI: i sono estrazioni da una distribuzione di probabilità data e diventano componenti stocastiche dell’errore, cioè i i hanno una “loro” varianza yit 0 ' x1it (i uit ) Il Modello “zero” nessun effetto Pooled regression • Si suppone che non vi sia eterogeneità o che l’eterogeneità sia stata eliminata in qualche modo: i sono constanti tra gli individui e identificano una UNICA intercetta. • Le procedure di stima possibili si differenziano per il trattamento “preliminare dei dati: • OLS “usuale” sui dati non trattati : • OLS sugli scarti per ciascun individuo (stima within) • OLS sulle medie (nel tempo) di ciascun individuo (stima between) • Altri trattamenti (ad. Es. Sulle variazioni nel tempo) Prima strategia :OLS “usuale” yit 0 ' xit it E ( it | xit ) 0 Var ( it | xit ) 2 i, t Cov( it , js | xit , x js ) 0 per i j or t s Attenzione agli indici nelle ipotesi sulla varianza/covarianza: Per la Var si ipotizza che i residui siano omoschedastici per ogni individuo e per ogni occasione Per la Covar si suppone pari a 0 in ogni individuo e in ogni occasione Naturalmente se c’è effetto individuale Si ottiene stima distorta Modello “vero” yit 0 i ' xit it Modello stimato Con (ci torneremo) Si ha: yit 0 ' xit uit E (i | xit ) 0 yit 0 ' xit it i E (i | xi ) yit 0 ' xit it ui yit 0 ' xit wit Quindi il residuo stimato non è ed ha una componente u che si “ripete” nel tempo per lo stesso individuo, quindi è ETEROSCHEDASTCO e CORRELATO (nel tempo sullo stesso individuo) Seconda strategia : stimatore within: OLS sugli scarti dalla media calcolata in t per ciascun i ( yit yi. ) xit xi. it i. ma it i. i uit i ui. i i uit ui. In questo caso i i vengono eliminati e con essi la distorsione nella stima, ma non abbiamo stime per le intercette individuali. Quindi avremo problemi, ad esempio in termini di previsione. Terza strategia : stimatore between OLS sulle media calcolata in t per ciascun i yi. xi. i. Stessi problemi del modello OLS “usuale per quanto riguarda la distorsione, In più forte perdita di dati, quindi perdita di efficienza Altre strategie: stimatore alle differenze prime OLS sulle variazioni t per ciascun i yit yit yi ,t 1 xit xit xi ,t 1 yit i ' xit it yit ' xit uit it it i ,t 1 i i vengono eliminati e con essi la distorsione nella stima, ma non è una strategia raccomandabile, ad esempio elimina tutte le variabili esplicative “time invariant” Cioè modifica la specificazione del modello Effetti FISSI Abbiamo visto che alcune strategie eliminano le distorsoni ma, quantomeno, non forniscono una stima delle intercette individuali Occupiamoci, ora, esplicitamente della stima dei i cominciando dal caso in cui essi siano deterministici, cioè costanti nel tempo e variabili tra gli individui Stima delle intercette individuali: Least Square Dummy Variables (LSDV) I metodi di eliminazione non stimano i i,cioè non forniscono una misura delle caratteristiche non osservate. Se si è interessati alla stima dei i è necessario adottare un altro stimatore.: y11 y 12 y1t y21 y22 Y y2t . yn1 y n2 ynt 1 1 1 0 0 X 0 0 0 0 0 0 0 0 0 0 1 0 1 0 1 0 . 0 1 0 1 0 1 x211 . xk11 x212 . xk12 x21t . xk1t x221 . xk 21 x222 . xk 22 x22t . xk 2t . . . x2 n1 . xkn1 x2 n 2 . xkn 2 x2 nt . xknt 11 12 1t 21 22 2t . n1 n2 nt Riassumendo: EFFETTI FISSI 4 stimatori pooled yit 0 xit it within ( yit yi ) xit xi uit between yi xi i LSDV yit 0 i xit uit Stimatore "overall" 70 y = 3,4975x + 6,2438 2 R = 0,8331 60 50 y 40 30 20 10 0 0 2 4 6 8 10 x 12 14 16 18 Stimatore "overall" RESIDUI 20 15 10 y residuo 5 ind1 ind2 0 0 2 4 6 8 10 12 14 16 18 ind3 ind4 -5 -10 -15 -20 x Stimatore "within" 5 y = 0,7691x + 7E-16 4 R2 = 0,5272 3 2 1 y 0 -5 -4 -3 -2 -1 0 -1 -2 -3 -4 -5 x 1 2 3 4 5 Stimatore "within" RESIDUI 4 3 2 1 y 0 -5 -4 -3 -2 -1 0 -1 -2 -3 -4 x 1 2 3 4 5 Stimatore "beetween" 60 y = 4,1195x + 1,5372 R2 = 0,9927 50 y 40 30 20 10 0 0 2 4 6 8 x 10 12 14 Stimatore "LSDV" 60 50 y 40 30 Y= 10,6+0,77 X +10,6 ind2 +21,6 ind3 +32,7 ind4 r²=0,99 20 10 0 0 2 4 6 8 10 x 12 14 16 18 Stimatore "LSDV residui" 4 3 2 y 1 0 0 2 4 6 8 10 -1 -2 -3 -4 x 12 14 16 18 I coefficienti della X Pooled 3.4974 Within 0.7691 Between 4.1195 LSDV 0.7691 2 considerazioni: 1. LSDV=Within per quanto riguarda le “pendenze 2. Overall = media ponderata (within e between) Abbiamo visto che 3 delle strategie proposte hanno diversi limiti, tuttavia esse rimangono importanti perché forniscono la base per test inferenziali sul modello LSDV Infatti collegati a ciascuna strategia è possibile ottenere una valutazione dell’errore di stima fondata sulle ipotesi di ciascuna strategia Tali quantità si prestano ad un insieme di test, sostanzialmente ispirati dallo schema di Analisi della varianza. Esempio e test di ipotesi Procedimento: 1 calcolo RSS per il modello within 2. Calcolo RSS per il modello “totale” 3 Trovo per differenza RSS between NB. Dati lievemente diversi Rispetto all’esempio precedente I DATI impresa 1 2 3 4 5 6 Costi (Y) Produzione (X) t=1 t=2 t=3 t=4 t=1 t=2 t=3 t=4 3,2 4,3 4,6 5,8 214 419 588 1025 3,9 5,5 8,1 11 696 811 1640 2506 19 26 32 41 3202 4802 5821 9275 35 51 61 78 5668 7612 10206 13702 33 40 43 58 6000 8222 8484 10004 73 99 139 192 11796 15551 27218 30958 LOGARITMI: impresa 1 2 3 4 5 6 t=1 1,2 1,4 3 3,6 3,5 4,3 Y t=2 t=3 t=4 1,5 1,5 1,8 1,7 2,1 2,4 3,3 3,5 3,7 3,9 4,1 4,4 3,7 3,8 4,1 4,6 4,9 5,3 MEDIE PER INDIVIDUO: impresa 1 2 3 4 5 6 Totale Y 1,5 1,9 3,4 4 3,8 4,8 3,2 X 6,2 7,1 8,6 9,1 9 9,9 8,3 X t=1 5,37 6,55 8,07 8,64 8,7 9,38 t=2 t=3 t=4 6,04 6,38 6,93 6,7 7,4 7,83 8,48 8,67 9,14 8,94 9,23 9,53 9,01 9,05 9,21 9,65 10,21 10,34 Stima within: incolonniamo i dati: Dati impres Occas a . 1 1 1 2 1 3 1 4 2 1 2 2 2 3 2 4 3 1 3 2 3 3 3 4 4 1 4 2 4 3 4 4 5 1 5 2 5 3 5 4 6 1 6 2 6 3 6 4 Y 1,15 1,45 1,52 1,77 1,35 1,71 2,1 2,39 2,95 3,26 3,48 3,72 3,56 3,93 4,11 4,36 3,5 3,69 3,76 4,06 4,29 4,59 4,93 5,26 Stima within: a b Media di impresa X 5,37 6,04 6,38 6,93 6,55 6,7 7,4 7,83 8,07 8,48 8,67 9,14 8,64 8,94 9,23 9,53 8,7 9,01 9,05 9,21 9,38 9,65 10,21 10,34 Y 1,47 1,47 1,47 1,47 1,89 1,89 1,89 1,89 3,35 3,35 3,35 3,35 3,99 3,99 3,99 3,99 3,75 3,75 3,75 3,75 4,77 4,77 4,77 4,77 X 6,18 6,18 6,18 6,18 7,12 7,12 7,12 7,12 8,59 8,59 8,59 8,59 9,09 9,09 9,09 9,09 8,99 8,99 8,99 8,99 9,90 9,90 9,90 9,90 -3,79E-16 0,676531 Scarti impresa Y -0,32 -0,02 0,05 0,30 -0,54 -0,18 0,21 0,50 -0,40 -0,09 0,13 0,37 -0,43 -0,06 0,12 0,37 -0,25 -0,06 0,01 0,31 -0,48 -0,18 0,16 0,49 X -0,81 -0,14 0,20 0,75 -0,57 -0,42 0,28 0,71 -0,52 -0,11 0,08 0,55 -0,44 -0,15 0,15 0,45 -0,29 0,02 0,06 0,22 -0,51 -0,24 0,32 0,45 RSS within= Residu i Residui^2 0,23 0,05 0,07 0,01 -0,09 0,01 -0,21 0,04 -0,15 0,02 0,11 0,01 0,02 0,00 0,02 0,00 -0,05 0,00 -0,02 0,00 0,07 0,01 0,00 0,00 -0,13 0,02 0,04 0,00 0,02 0,00 0,07 0,00 -0,05 0,00 -0,07 0,01 -0,03 0,00 0,16 0,03 -0,13 0,02 -0,01 0,00 -0,05 0,00 0,19 0,04 0,266 Stima “Overall”: incolonniamo i dati: Stima within: a b media "totale" Dati impre Occas sa . 1 1 1 2 1 3 1 4 2 1 2 2 2 3 2 4 3 1 3 2 3 3 3 4 4 1 4 2 4 3 4 4 5 1 5 2 5 3 5 4 6 1 6 2 6 3 6 4 Y 1,15 1,45 1,52 1,77 1,35 1,71 2,1 2,39 2,95 3,26 3,48 3,72 3,56 3,93 4,11 4,36 3,5 3,69 3,76 4,06 4,29 4,59 4,93 5,26 X 5,37 6,04 6,38 6,93 6,55 6,7 7,4 7,83 8,07 8,48 8,67 9,14 8,64 8,94 9,23 9,53 8,7 9,01 9,05 9,21 9,38 9,65 10,21 10,34 Y 3,20 3,20 3,20 3,20 3,20 3,20 3,20 3,20 3,20 3,20 3,20 3,20 3,20 3,20 3,20 3,20 3,20 3,20 3,20 3,20 3,20 3,20 3,20 3,20 1,85E-17 0,8884514 Scarti impresa X 8,31 8,31 8,31 8,31 8,31 8,31 8,31 8,31 8,31 8,31 8,31 8,31 8,31 8,31 8,31 8,31 8,31 8,31 8,31 8,31 8,31 8,31 8,31 8,31 Y -2,05 -1,75 -1,68 -1,43 -1,85 -1,49 -1,10 -0,81 -0,25 0,06 0,28 0,52 0,36 0,73 0,91 1,16 0,30 0,49 0,56 0,86 1,09 1,39 1,73 2,06 X -2,94 -2,27 -1,93 -1,38 -1,76 -1,61 -0,91 -0,48 -0,24 0,17 0,36 0,83 0,33 0,63 0,92 1,22 0,39 0,70 0,74 0,90 1,07 1,34 1,90 2,03 RSS within= Resid ui Residui^2 0,56 0,31 0,26 0,07 0,03 0,00 -0,21 0,04 -0,29 0,08 -0,06 0,00 -0,29 0,09 -0,39 0,15 -0,04 0,00 -0,09 0,01 -0,04 0,00 -0,22 0,05 0,06 0,00 0,17 0,03 0,09 0,01 0,07 0,01 -0,05 0,00 -0,14 0,02 -0,10 0,01 0,06 0,00 0,14 0,02 0,20 0,04 0,04 0,00 0,25 0,06 1,013 Definiamo 3 stime corrette di RSS secondo tre ipotesi di modello Dw S1 0,266 Db DT Dw S 2 0,747 DT S 3 1,013 Dev. within Dev. «spiegata» - between Dev. Totale avendo N 6 T 4 K 2 Divise per gli opportuni gradi di libertà si otterranno tre stime della Varianza: Vw = Varianza within Vb = Varianza beetwen Vt = Varianza totale Rapportando le Varianze (test F), possiamo «testare» 3 ipotesi : H 3 : 1 2 .... 6 1 2 .... 6 H1 : 1 2 .... 6 H 4 : 1 2 .... 6 datoH1 : 1 2 .... 6 I test (F) F3 S 3 S1 /N 1K 1 1,12(0,472) S1 / NT N K 1 H 3 : 1 2 .... 6 1 2 .... 6 F1 S 2 S1 /N 1K 1,08(0,479) S1 / NT N K 1 H1 : 1 2 .... 6 F4 S 3 S 2 /N 1 1,13(0,381) S 2 / N (T 1) K H 4 : 1 2 .... 6 datoH1 : 1 2 .... 6 Il TEST dice che né le PENDENZE né le intercette sono significativamente diverse Costi e produzione (log per anno) 6 5 4 impresa 1 ln(costi) impresa 2 impresa 3 3 impresa 4 impresa 5 impresa 6 2 1 0 5 6 7 8 ln(produzione) 9 10 11 S1 S2 S3 0,266126693 N= 6 0,746846584 T= 4 1,012973278 K= 2 NUM GDLNUM DEN GDLDEN F3 0,746846584 15 0,266126693 6 F1 0,480719891 10 0,266126693 6 F4 0,266126693 5 0,746846584 16 VALORE Signif. 1,122542914 0,474252428 1,08381437 0,482236631 1,140268211 0,379585972 Stima intercette variabili – Effetti fissi Matrici: Y costi 1,15 1,45 1,52 1,77 1,35 1,71 2,10 2,39 2,95 3,26 3,48 3,72 3,56 3,93 4,11 4,36 3,50 3,69 3,76 4,06 4,29 4,59 4,93 5,26 matrice X dummy 1 dummy 2 dummy 3 dummy 4 dummy 5 dummy 6 prod 1 0 0 0 0 0 5,37 1 0 0 0 0 0 6,04 1 0 0 0 0 0 6,38 1 0 0 0 0 0 6,93 0 1 0 0 0 0 6,55 0 1 0 0 0 0 6,70 0 1 0 0 0 0 7,40 0 1 0 0 0 0 7,83 0 0 1 0 0 0 8,07 0 0 1 0 0 0 8,48 0 0 1 0 0 0 8,67 0 0 1 0 0 0 9,14 0 0 0 1 0 0 8,64 0 0 0 1 0 0 8,94 0 0 0 1 0 0 9,23 0 0 0 1 0 0 9,53 0 0 0 0 1 0 8,70 0 0 0 0 1 0 9,01 0 0 0 0 1 0 9,05 0 0 0 0 1 0 9,21 0 0 0 0 0 1 9,38 0 0 0 0 0 1 9,65 0 0 0 0 0 1 10,21 0 0 0 0 0 1 10,34 x'x 4 0 0 0 0 0 24,71 0 4 0 0 0 0 28,47 0 0 4 0 0 0 34,35 0 0 0 4 0 0 36,34 0 0 0 0 4 0 35,97 0 0 0 0 0 4 39,58 24,71 28,47 34,35 36,34 35,97 39,58 1699,72 x'y 5,89 7,55 13,40 15,96 15,01 19,07 676,78 (x'x)-1x'Y -2,694 -2,912 -2,440 -2,134 -2,311 -1,904 0,674 x'x-1 9,43 10,58 12,77 13,50 13,37 14,71 -1,49 10,58 12,44 14,71 15,56 15,40 16,94 -1,71 a1 a2 a3 a4 a5 a6 beta 12,77 14,71 17,99 18,77 18,58 20,44 -2,07 13,50 15,56 18,77 20,10 19,65 21,62 -2,19 13,37 15,40 18,58 19,65 19,71 21,41 -2,16 14,71 16,94 20,44 21,62 21,41 23,80 -2,38 -1,49 -1,71 -2,07 -2,19 -2,16 -2,38 0,24 DIAGNOSTICA: impresa Tempo Costi Costi residuo (i) (t) osservati stimati Ai beta prod residuo ^2 1 1 1,149 0,925 -2,694 0,674 5,366 0,224 0,050 1 2 1,452 1,378 -2,694 0,674 6,038 0,074 0,006 1 3 1,523 1,606 -2,694 0,674 6,377 -0,084 0,007 1 4 1,766 1,981 -2,694 0,674 6,932 -0,215 0,046 2 1 1,350 1,502 -2,912 0,674 6,545 -0,151 0,023 2 2 1,711 1,605 -2,912 0,674 6,698 0,106 0,011 2 3 2,095 2,080 -2,912 0,674 7,402 0,016 0,000 2 4 2,395 2,365 -2,912 0,674 7,826 0,029 0,001 3 1 2,946 3,003 -2,440 0,674 8,072 -0,056 0,003 3 2 3,260 3,276 -2,440 0,674 8,477 -0,016 0,000 3 3 3,480 3,406 -2,440 0,674 8,669 0,074 0,005 3 4 3,718 3,720 -2,440 0,674 9,135 -0,002 0,000 4 1 3,562 3,693 -2,134 0,674 8,643 -0,131 0,017 4 2 3,934 3,892 -2,134 0,674 8,937 0,042 0,002 4 3 4,112 4,090 -2,134 0,674 9,231 0,022 0,000 4 4 4,355 4,288 -2,134 0,674 9,525 0,067 0,004 5 1 3,501 3,555 -2,311 0,674 8,700 -0,054 0,003 5 2 3,690 3,767 -2,311 0,674 9,015 -0,078 0,006 5 3 3,764 3,789 -2,311 0,674 9,046 -0,025 0,001 5 4 4,056 3,900 -2,311 0,674 9,211 0,156 0,024 6 1 4,291 4,418 -1,904 0,674 9,376 -0,127 0,016 6 2 4,594 4,605 -1,904 0,674 9,652 -0,011 0,000 6 3 4,934 4,982 -1,904 0,674 10,212 -0,048 0,002 6 4 5,255 5,069 -1,904 0,674 10,340 0,186 0,035 RSS= gdl= NT-N-K S^2 0,2640619 17 0,0155331 Lo SQM dei coefficienti è la radice della diagonale di S^2 (X’X)-1 Matrice di var-covar dei coefficienti 0,147 0,164 0,198 0,210 0,208 0,228 -0,023 0,164 0,193 0,228 0,242 0,239 0,263 -0,027 SQM dei coefficienti a1 a2 a3 a4 a5 a6 beta 0,383 0,440 0,529 0,559 0,553 0,608 0,061 0,198 0,228 0,280 0,292 0,289 0,318 -0,032 0,210 0,242 0,292 0,312 0,305 0,336 -0,034 0,208 0,239 0,289 0,305 0,306 0,333 -0,034 0,228 0,263 0,318 0,336 0,333 0,370 -0,037 -0,023 -0,027 -0,032 -0,034 -0,034 -0,037 0,004 Calcolo di R2 per il modello con intercette variabili: R 2 1 ei2 / yi2 N y 2 R 2 1 0,2640 / 280,94 246,34 0,992375 Per il modello con unica intercetta: R 2 2Txx / Tyy R 2 (0,888) 2 42,633 / 34,632 0,970686 TEST PER LA SIGNIFICATIVITA’ DELLE INTERCETTE USUALE test t: a1 a2 a3 a4 a5 a6 beta coeff. -2,694 -2,912 -2,440 -2,134 -2,311 -1,904 0,674 sqm 0,383 0,440 0,529 0,559 0,553 0,608 0,061 test t -7,037 -6,624 -4,615 -3,820 -4,177 -3,130 11,030 IL TEST DICE CHE LE INTERCETTE SONO SIGNIFICATIVAMENTE DIVERSE DA 0 MA E’ PIU’ APPROPRIATO VALUTARE SE TUTTE LE INTERCETTE SONO DIVERSE DA UN QUALCHE VALORE FISSATO (INTERCETTA COMUNE) VALUTIAMO L’INCREMENTO DI VARIANZA SPIEGATA TRA IL MODELLO CON UNICA INTERCETTA (r) E QUELLO NON RISTRETTO (6 INTERCETTE) F( N 1, NT N K ) F(5,17) ( Ru2 R p2 ) /( N 1) (1 Ru2 ) /( NT N K ) (0,9924 0,9707) / 5 9,708 (0,00016) (1 0,9924) / 17 L’INCREMENTO DI SPIEGAZIONE E’ SIGNIFICATIVO INFATTI i.v. PREVEDE “MEGLIO” valori previsti e osservati 6,000 5,000 4,000 3,000 2,000 1,000 0,000 5,000 6,000 7,000 Costi osservati 8,000 stime I.V. 9,000 stime Pooled 10,000 11,000 INSERIAMO UN EFFETTO VARIABILE NEL TEMPO E COSTANTE TRA GLI INDIVIDUI: La matrice X si modifica così (vanno inseriti T-1 effetti tempo per evitare perfetta col linearità e quin i coeff vanno letti come contrasti rispetti a t=1) yit i t xit it E impr. 1 impr. 2 impr. 3 impr. 4 1 0 0 0 1 0 0 0 1 0 0 0 1 0 0 0 0 1 0 0 0 1 0 0 0 1 0 0 0 1 0 0 0 0 1 0 0 0 1 0 0 0 1 0 0 0 1 0 0 0 0 1 0 0 0 1 0 0 0 1 0 0 0 1 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 impr. 5 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 1 1 1 1 0 0 0 0 impr. 6 anno 2 anno 3 anno 4 0 0 0 0 0 1 0 0 0 0 1 0 0 0 0 1 0 0 0 0 0 1 0 0 0 0 1 0 0 0 0 1 0 0 0 0 0 1 0 0 0 0 1 0 0 0 0 1 0 0 0 0 0 1 0 0 0 0 1 0 0 0 0 1 0 0 0 0 0 1 0 0 0 0 1 0 0 0 0 1 1 0 0 0 1 1 0 0 1 0 1 0 1 0 0 1 prod 5,37 6,04 6,38 6,93 6,55 6,70 7,40 7,83 8,07 8,48 8,67 9,14 8,64 8,94 9,23 9,53 8,70 9,01 9,05 9,21 9,38 9,65 10,21 10,34 COEFF -0,035 0,197 1,374 1,917 1,696 2,536 0,238 0,380 0,587 0,195 RSS= gdl= NT-N-K S^2 a1 a2 a3 a4 a5 a6 t2 t3 t4 beta 0,12248064 17 0,00720474 VAR/COVAR COEFFICIENTI 0,458 0,532 0,650 0,690 0,683 0,755 0,027 0,056 0,083 -0,081 0,532 0,622 0,758 0,804 0,796 0,881 0,032 0,065 0,097 -0,094 0,650 0,758 0,928 0,984 0,973 1,077 0,039 0,080 0,119 -0,115 0,690 0,804 0,984 1,046 1,033 1,143 0,042 0,085 0,126 -0,122 0,683 0,796 0,973 1,033 1,024 1,131 0,041 0,084 0,125 -0,121 0,755 0,881 1,077 1,143 1,131 1,253 0,046 0,093 0,138 -0,133 0,027 0,032 0,039 0,042 0,041 0,046 0,004 0,005 0,006 -0,005 0,056 0,065 0,080 0,085 0,084 0,093 0,005 0,010 0,012 -0,010 0,083 0,097 0,119 0,126 0,125 0,138 0,006 0,012 0,018 -0,015 -0,081 -0,094 -0,115 -0,122 -0,121 -0,133 -0,005 -0,010 -0,015 0,014 E quindi... a1 a2 a3 a4 a5 a6 t2 t3 t4 beta coeff. -0,035 0,197 1,374 1,917 1,696 2,536 0,238 0,380 0,587 0,195 sqm 0,677 0,788 0,964 1,023 1,012 1,119 0,065 0,097 0,134 0,119 test t -0,051 0,250 1,425 1,874 1,677 2,266 3,683 3,899 4,381 1,635 R2= 0,996463 Migliore del precedente??? In generale SI’ valori assoluti dei residui 0,6 0,5 0,4 residuo ti 0,3 residuo ai 0,2 residuo pooled 0,1 0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 -0,1 osse r v a z i oni ( i , t ) 15 16 17 18 19 20 21 22 23 24 Ma se volessi stimare i valori medi…. Per impresa Residui calcolati sui valori m edi per im presa 0,2 0,15 0,1 0,05 residui 0 1 2 3 4 -0,05 5 6 residuo ti residuo ai residuo pooled -0,1 -0,15 -0,2 -0,25 -0,3 im presa TOGLIENDO IL “POOLED” zoom sui Residui calcolati sui valori m edi per im presa 5E-12 0 1 2 3 4 5 6 residui -5E-12 residuo ti residuo ai -1E-11 -1,5E-11 -2E-11 im presa I TEMPI FANNO PEGGIORARE LA STIMA Valori medi per anno……. valori assoluti residui 0,08 0,06 0,04 residui 0,02 residuo ti 0 1 2 3 -0,02 4 residuo ai residuo pooled -0,04 -0,06 -0,08 -0,1 anni QUI, OVVIAMENTE, SONO LE INTERCETTE VARIABILI CHE PREVEDONO PEGGIO

Scaricare