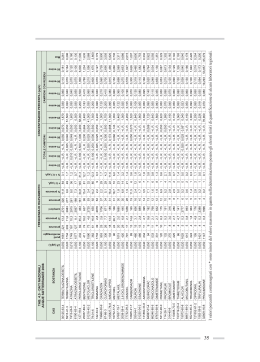

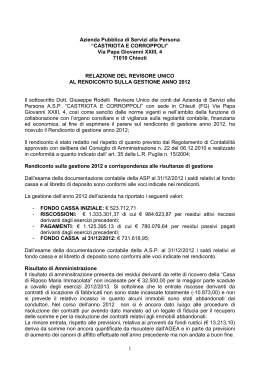

RENDICONTO DI GESTIONE Formulano il proprio rendiconto: • tesoriere e gli altri agenti contabili (conto giudiziale da sottoporre alla parificazione del servizio finanziario); • i responsabili dei servizi renderanno conto alla giunta dei risultati raggiunti rispetto agli obiettivi gestionali fissati in sede preventiva dal PEG; • la giunta renderà il conto al consiglio dei risultati raggiunti rispetto agli obiettivi programmatici fissati dalla RPP; • il consiglio ed il sindaco o il presidente della provincia, al termine del mandato, attraverso il bilancio di mandato, rendendo il conto in relazione alle azioni e ai progetti (obiettivi strategici) fissati nelle linee programmatiche RENDICONTO DI GESTIONE I documenti • conto del bilancio (art. 228, D. Lgs. 267/2000) • conto economico (art. 229, D. Lgs. 267/2000) •conto del patrimonio e conti patrimoniali speciali ( art. 230, D. Lgs. 267/2000); • relazione al rendiconto della gestione (art. 231, D. Lgs. 267/2000) che esprime “le valutazioni di efficacia dell’azione condotta sulla base dei risultati conseguiti in rapporto ai programmi ed ai costi sostenuti” (art. 151, comma 7, D. Lgs. 267/2000) Il conto del bilancio: i risultati della gestione finanziaria Risultato di gestione (esposto nel DPR 194/96) tra i quadri riassuntivi è dato: Riscossioni (+) in c/residui e in c/competenza Pagamenti (-) in c/residui e in c/competenza Differenza Residui attivi (+) in c/residui e in c/competenza Residui passivi (-) in c/residui e in c/competenza Differenza Avanzo di gestione di cui F.to ammortamento Avanzo di gestione disponibile Il conto del bilancio: i riepiloghi Accertamenti (+) Impegni (-) Risultato della gestione di competenza maggiori residui attivi minori residui attivi minori residui passivi Risultato della gestione dei residui risultato della gestione di competenza risultato della gestione dei residui Risultato della gestione d’esercizio Il conto del bilancio: il risultato di amministrazione Fondo di cassa al 31/12 + residui attivi -residui passivi = risultato contabile di amministrazione finale Il risultato di amministrazione è esprimibile anche nel modo seguente: risultato contabile di amministrazione iniziale risultato di gestione dell’esercizio risultato contabile di amministrazione finale Il conto del bilancio: la composizione dell’avanzo L’avanzo contabile di amministrazione deve essere distinto nelle sue diverse articolazioni in: • fondo ammortamento; •Fondi vincolati; •Fondi per il finanziamento delle spese in conto capitale; •Fondi non vincolati. Il raccordo tra la contabilità finanziaria e quella economica: Il prospetto di conciliazione (logica di funzionamento) 1. Gli accertamenti e gli impegni hanno prodotto un impatto sul conto del patrimonio nel momento in cui, parallelamente, hanno provocato un provento o un costo (è stato incassato o pagato denaro o e sorto un debito o un credito). A fine esercizio ogni differenza tra accertamenti e ricavi o tra impegni e costi, dovrà evidenziare, oltre che una variazione in positivo o negativo sui ricavi o costi, anche una variazione dello stesso segno sul conto del patrimonio. 2. Se l’impegno non ha prodotto alcuna variazione nei valori del patrimonio e non ha connotato un costo, il raccordo tramite il prospetto, per essere realizzato, dovrà appoggiarsi sui conti d’ordine che non alterano la consistenza patrimoniale ma mettono in evidenza un fenomeno gestionale che si vuole rilevare. In questo caso eventuali “economie” che si verificassero in futuro per questi impegni, non comporteranno in alcun modo variazioni al conto economico ed al conto del patrimonio. Il raccordo tra la contabilità finanziaria e quella economica: Il prospetto di conciliazione (esempi) 1. Le entrate tributarie confluiscono nel conto economico alla voce A1 2. I trasferimenti di capitale nel passivo patrimoniale alla voce B1 3. Le spese per il personale nel conto economico alla voce B9 Il conto del patrimonio Il patrimonio è il complesso di beni e di rapporti giuridici attivi e passivi, di pertinenza di ciascun ente, suscettibili di valutazione. Dei singoli elementi che costituiscono il complesso, va data la rappresentazione contabile al fine di conoscere la “consistenza netta” di ognuno e dell’insieme. Il conto del patrimonio è il documento che evidenzia la consistenza netta della dotazione patrimoniale. Tale risultato emerge dalla differenza tra il valore delle Attività a disposizione dell’ente e quello delle Passività ad esso facenti capo.

Scaricare