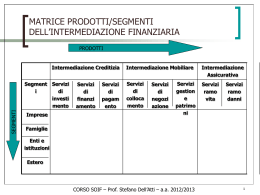

Le aree di affari della banca Retail banking: la banca offre strumenti di tipo standardizzato ed elementare, con basso valore aggiunto unitario utilizzando processi produttivi industrializzati e standardizzati e canali distributivi capillari e diretti con modalità di scambio orientate alla singola transazione. L’aumento dell’efficienza operativa è ricercato attraverso la definizione ed implementazione di processi ripetitivi ed il maggiore ricorso al supporto tecnologico. Private e corporate banking: la banca offre servizi e strumenti complessi ed integrati, prodotti con un elevato livello di personalizzazione e caratterizzati da un elevato valore aggiunto. La negoziazione avviene all’interno di relazioni durature e consolidate con profili di qualità elevati. L’evoluzione delle aree di attività Il nuovo contesto regolamentare ha portato le banche italiane ad abbandonare progressivamente l’attività di raccolta ed impegno di breve periodo per orientarsi verso il corporate ed investment banking (servizi e strumenti destinati alla gestione finanziaria dell’impresa e della famiglia con alti tassi di personalizzazione). Negli Stati Uniti contrapposizione tra investment bank (banca che offre servizi/prodotti personalizzati ad una clientela corporate con una struttura centralizzata senza rete distributiva capillare in stratta complementarietà con i mercati mobiliari) e commercial bank (attività prevalente di intermediazione creditizia con ampia rete al dettaglio ed elevati volumi di attività). …segue In Italia il sistema bancario si è sviluppato secondo un modello prevalentemente concentrato sull’intermediazione creditizia che non ha favorito la crescita dei mercati mobiliari. Per tale ragione anche le attività di corporate ed investment banking hanno avuto sviluppo limitato e solo recente. L’attuale contesto regolamentare rende tali attività esercitabili non solo dalle banche (autorizzate all’intermediazione mobiliare ), ma anche alle società di intermediazione mobiliare (SIM) e ad altri intermediari (d.legs. 385/1993). Le attività di corporate ed investment banking Credito: organizzazione di operazioni materialmente finanziate da altri soggetti (financial advisory) o, più raramente finanziamento diretto delle operazioni stesse. Attività innovative di consulenza per le imprese. Corporate finance: area molto ampio avente come tratto distintivo l’elevato contenuto di servizio, che in molti casi è nettamente dominante rispetto al puro finanziamento. Include: mercato primario: emissioni di titoli azionari e obbligazionari. Servizi di originating (studio dei tempi e delle modalità dell’emissione, definizione del prezzo), underwriting (garanzia del buon fine del collocamento) e palcement (distribuzione). …segue operazioni di finanza straordinaria: consulenza nelle operazioni di fusione ed acquisizione (ricerca partner, due dilegence sui conti, definizione del prezzo), consulenza alle imprese in crisi o in fase di ristrutturazione, corporate governance. assunzione di partecipazioni nel capitale di rischio: sia diretta, mediante mezzi propri, sia indiretta, mediante veicoli di investimenti costituiti per raccogliere i capitali necessari (venture capital). Capital markets: attività di intermediazione sui mercati secondari, sul mercato dei cambi e in strumenti derivati. Cash management (gestione accentrata dei conti bancari). Asset management: gestione finanziaria complessiva (attivo e passivo, gestione dei patrimoni) Il bilancio delle banche Le regole di contabilizzazione, i criteri di valutazione e il formato dei bilanci sono elementi stabiliti a livello legislativo. Ci sono settori a cui, per le loro caratteristiche peculiari, si applicano norme speciali. Tra questi il settore finanziario; la normativa in questo caso è redatta dalla Banca d’Italia. I paesi europei sono stati interessati da un processo di “armonizzazione” dei principi contabili che ha portato all’entrata in vigore del sistema IAS- IFRS. L’obiettivo è quello di rendere comparabili le informazioni prodotte dalle imprese a favore di una maggiore trasparenza. Il bilancio IAS-IFRS di una Banca si compone di: stato patrimoniale, conto economico e nota integrativa. A questi documenti di base se ne aggiungono altri quali: conto delle variazioni del patrimonio netto, relazione degli amministratori sulla gestione e rendiconto finanziario. Lo Stato Patrimoniale Anche per le banche lo Stato Patrimoniale è redatto a sezioni contrapposte; L’attivo comprende gli investimenti ed i crediti in essere, normalmente il totale di questa voce viene utilizzato per stimare la dimensione della banca; Il passivo comprende i debiti e le voci del capitale netto (patrimonio). Ci sono differenze tra le voci che compongono il patrimonio contabile e quelle del patrimonio ai fini di vigilanza. Non sono ammessi fondi rettificativi quindi le poste dell’attivo sono espresse allo loro valore netto ; Nel passivo è ammesso il fondo per rischi bancari generali: strumento per il rafforzamento patrimoniale generato dell’accantonamento degli utili. Le voci dello Stato Patrimoniale Attività finanziarie fruttifere di interessi: disponibilità liquide (cassa), crediti finanziari in essere verso la clientela e verso le altre banche e tutti i titoli a reddito fisso ( titoli di Stato, obbligazioni emesse da altre banche o da imprese non finanziarie); Attività finanziarie non fruttifere di interessi: sono comprese sia attività che producono ricavi finanziari, ma non sottoforma di interessi (azioni, quote di fondi comuni), sia attività che non sono di natura finanziaria (ratei, risconti, crediti tributari); Attività non finanziarie: immobilizzazioni materiali ed immateriali (es. avviamento). …segue Passività onerose di interessi: insieme delle risorse finanziarie raccolte dalla clientela privata e dalle altre banche (depositi, obbligazioni) che prevedono il pagamento di interessi passivi; Passività non onerose di interessi: debiti che emergono dalla normale operatività (fondi imposte e tasse, fondi previdenziali, ratei e risconti); Patrimonio: sono comprese tutte le voci contabili che esprimono fonti di finanziamento di competenza degli azionisti; sono la garanzia per tutti i creditori per il rischio d’impresa. Il Conto Economico Normalmente viene rappresentato in forma verticale, o progressiva, che consente una più facile individuazione del contributo dato dalle diverse aree di business alla formazione del risultato netto; Margine di interesse: somma algebrica degli interessi attivi e passivi di competenza dell’esercizio; sono i costi ed i ricavi direttamente imputabili all’attività di intermediazione creditizia; Margine di intermediazione = margine di interesse + ricavi da servizi + profitti/perdite da operazioni finanziarie(risultati realizzati e valutazioni contabili): risultato lordo delle due principali aree di affari della banca; …segue Risultato di gestione = margine di intermediazione – costi operativi + rettifiche e accantonamenti: è una misura dell’economicità della gestione caratteristica; tiene conto dei costi generali della struttura aziendale e delle svalutazioni/rivalutazione sia dei valori immobiliari che mobiliari; Risultato lordo = risultato di gestione + saldo delle operazioni straordinarie; Risultato netto = risultato lordo – imposte sul reddito + variazioni del fondo rischi bancari generali. La valutazione dei titoli Il riferimento è allo IAS 39 che identifica i profili di contabilizzazione, la classificazione e la valutazione delle attività finanziarie; La classificazione (cui è associato un diverso modello di valutazione per classe) dipende dalla finalità perseguita con l’acquisizione di tali attività finanziarie: Titoli held for trading: negoziazione a breve per fine speculativo; Titoli held to maturity: da detenere in portafoglio fino a scadenza (i titoli classificati come HTM possono esse ceduti solo in casi eccezionali); Titoli available for sale: generico intento di detenzione per lungo tempo, ma che potrebbero in qualunque momento essere ceduti sul mercato. …segue I criteri di valutazione previsti dalla IAS 39 sono: Fair value: valutazione del titolo al suo valore di mercato; per titoli quotati valore al giorno precedente la chiusura di bilancio, per titoli non quotati valore medio di titoli quotati simili o valore attuale netto. Il valore del portafoglio titoli oscilla in base all’andamento del mercato ed a variabili macrofinanziarie. Costo ammortizzato: valutazione in base al prezzo a cui la banca ha acquistato il titolo (comprese le componenti accessorie). La valutazione può essere rettificata in diminuzione se sussistono condizioni di rischio creditizio comprovato dell’emittente. Poche possibilità di oscillazione. …segue I titoli HFT sono valutati al fair value e i risultati della valutazione sono imputati nel CE alla voce profitti/perdite da operazioni finanziarie; I titoli classificati HTM sono valutati al costo ammortizzato e risultati, che possono solo essere negativi, sono inseriti nella voce del CE rettifiche di valore; I titoli classificati AFD sono valutati al fair value, ma i risultati sono imputati ad una riserva di carattere patrimoniale dedicata a tali operazioni (riserva di fair value) La valutazione dei crediti Lo IAS 39 impone che la banca valuti i suoi crediti secondo il criterio del costo ammortizzato. E’ esplicitamente previsto un processo di svalutazione i cui risultati vanno nel CE alla voce rettifiche di valore; Devono essere svalutati i crediti con le seguenti caratteristiche: Significative ed evidenti difficoltà finanziarie del debitore; Mancato pagamento degli interessi o del capitale; Possibilità che il debitore avvii una procedura concorsuale o di ristrutturazione finanziaria. In questi casi i crediti sono valutati attualizzando al tasso di interesse originario del credito i flussi di La nota integrativa E’ la componente del bilancio più ricca di informazioni con riferimento ai fatti di gestione; è un documento analitico e non sintetico, è un documento qualitativo e non quantitativo. La nota integrativa offre dettagli e specificazioni per voci che nel CE e SP sono aggregate e poco intellegibili (es. classificazione per scadenza delle attività e passività finanziarie). Riporta le operazioni fuori bilancio, es. impegni irrevocabili già assunti dalla banca. Spiega e giustifica i criteri di valutazioni e di stima adottati per redigere il bilancio. Il sistema bancario italiano Processo di fusione/acquisizione tra banche, iniziato negli anni ‘90 ha determinato una riduzione del numero di operatori. Nel 2011 sono state censite dalla Banca d’Italia 756 banche. Aumento della concentrazione del settore, aumenta la quota di mercato detenuta dai principali gruppi bancari. Aumento del numero di sportelli dovuto allo sviluppo del mercato dei servizi finanziari. Nel 2011 sul territorio italiano erano presenti 33.536. Le Società di Intermediazione Mobiliare Sono società costituite nella forma di società per azioni aventi sede legale e direzione generale in Italia che svolgono attività che comprendono la negoziazione, il collocamento, le gestione di portafogli di valori mobiliari; Negli ultimi anni il numero delle SIM si è progressivamente ridotto per le seguenti cause: Processo di concentrazione del settore tramite fusioni ed acquisizioni; Maggiore concorrenza esercitata dalle banche sullo stesso business; Spostamento di alcune aree di attività verso le SGR. Le aree di attività delle SIM Negoziazione di strumenti finanziari per conto proprio (dealing) o per conto terzi (brokerage); Collocamento di strumenti finanziari con o senza garanzia di sottoscrizione a favore dell’emittente; Gestione individuale di portafogli di strumenti finanziari; Ricezione e trasmissione di ordini di negoziazione; Consulenza in materia di investimenti. Alcune attività comportano l’assunzione diretta di rischi, altre rappresentano attività di prestazione di servizio conto terzi.

Scaricare