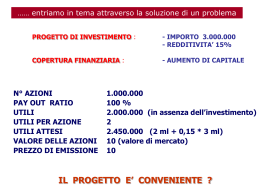

GLI INTERVENTI FINANZIARI PER LA PREVENZIONE E IL RECUPERO DELLA CRISI FINANZIARIA D’IMPRESA Federica Ielasi Gestione Finanziaria delle Imprese LA DEFINIZIONE DI CRISI D’IMPRESA L’impresa è in crisi quando manifesta problemi di liquidità, quando le risorse finanziarie complessivamente disponibili sono insufficienti a far fronte ai debiti contratti; L’impresa si può trovare in una situazione di illiquidità temporanea oppure di insolvenza in senso stretto; La crisi può essere risolta con un tentativo di salvataggio dell’impresa oppure chiusa con la liquidazione dell’impresa. LE ORIGINI DELLA CRISI La crisi può avere un’origine industriale o un’origine finanziaria; La crisi industriale nasce da errate valutazioni strategiche sotto il profilo della combinazione prodotti/mercati e nell’ambito competitivo; La crisi industriale è segnalata da problemi di redditività che nel lungo periodo si trasmettono alla dimensione finanziaria della gestione LA CRISI DI ORIGINE INDUSTRIALE INDICATORE SEGNALE DI PERICOLO Reddito operativo Basso e/o negativo Molto variabile ROS Basso in relazione al settore o decrescente EBIT/V Basso in relazione al settore o decrescente ROA Basso e/o negativo Molto variabile Turnover Basso in relazione al settore o decrescente Tasso di sviluppo delle vendite Basso in relazione al settore o decrescente Produttività dei dipendenti Basso in relazione al settore o decrescente LA CRISI DI ORIGINE FINANZIARIA In presenza di un’attività operativa soddisfacente, se le scelte finanziarie non sono coerenti con il fabbisogno di finanziamento dell’impresa, o di remunerazione del capitale di rischio, la finanza può diventare area critica; L’inadeguatezza della strategia finanziaria rispetto alle scelte di gestione operativa provoca la crisi di origine finanziaria; LA CRISI DI ORIGINE FINANZIARIA Elemento spesso caratterizzante della crisi di natura finanziaria è una struttura del passivo eccessivamente incentrata sul debito (una parte rilevante dei flussi di cassa prodotti dalla gestione deve essere destinata al servizio del debito): problemi di liquidità e di rifinanziamento; Un altro elemento caratterizzante la crisi di natura finanziaria è l’incoerenza tra esigibilità del passivo e liquidità dell’attivo patrimoniale. LA CRISI DI ORIGINE FINANZIARIA Indicatore Parametri di valutazione Capitale circolante netto operativo Elevato e crescente Giorni clienti / giorni magazzino Alti Giorni fornitori Bassi Ciclo del circolante Lungo Leverage >5 Incidenza del debito finanziario (PFN/totale attivo) > 35% Costo medio dei mezzi di terzi Alto Var CI / CI; ROE * (1-d) Var CI/CI > ROE (1-d) LE POSSIBILI SOLUZIONI In presenza di un piano industriale adeguato, la soluzione per il riequilibrio della situazione finanziaria può essere ricercata su due livelli; Il primo consiste nella compressione del fabbisogno finanziario; Il secondo riguarda direttamente la struttura finanziaria, quindi la possibilità di procedere alla ricomposizione del passivo. EBIT/OF: LA DEFINIZIONE DEL LIVELLO MASSIMO DI INDEBITAMENTO PriceWaterhouseCoopers figures from the “correct” accounting of Parmalat finanziaria are: Production value 100,0 % Value added 18,3 % - Workforce costs 13,6 % = EBITDA 4,7 % -Depreciations 4,1 % = EBIT 0,6 % The estimated production value is 8 billion euro. What is the maximum level of indebtedness that Parmalat could stand (interest rate =7%)? (according to PriceWaterhouseCoopers, financial debts were 14,3 billion euro). EBIT/OF: LA DEFINIZIONE DEL LIVELLO MASSIMO DI INDEBITAMENTO Cerchiamo il livello di indebitamento in grado di produrre oneri finanziari non superiori al reddito operativo (fissiamo il vincolo EBIT/OF = 1) EBIT = 48 milioni di euro OF = 48 milioni di euro 48 milioni = Debito * 0,07 Debito = 685 milioni di euro CONTO ECONOMICO EURO Ricavi 29.402.117 Variazione rimanenze -1.666.350 Acquisto materie prime e merci -9.821.850 Servizi e godimento beni di terzi -952.050 Personale -4.319.850 Ammortamenti -4.985.534 REDDITO OPERATIVO Proventi finanziari Interessi e altri oneri finanziari UTILE CORRENTE 7.656.483 10.251 -3.805.000 3.861.734 Rivalutazioni - svalutazioni 2.003 – 1.011 Plusvalenze - minusvalenze 38.670 – 648.000 RISULTATO ANTE IMPOSTE Imposte UTILE NETTO 3.253.396 -1.704.194 1.549.202 CALCOLO EBIT/OF E EBITDA/OF EBIT = 1.549.202 + 1.704.194 + 3.805.000 = 7.058.396 EBITDA = 1.549.202 + 1.704.194 + 3.805.000 + 1.011 + 4.985.534 = 12.044.941 EBIT / OF = 7.058.396/3.805.000 = 1,9 EBITDA / OF = 12.044.941/3.805.000 = 3,17 CALCOLO EBIT/OF E EBITDA/OF Se il conto economico contiene anche poste straordinarie (rivalutazioni, svalutazioni, plusvalenze, minusvalenze…) e proventi finanziari… …EBIT diverge da RO …EBITDA diverge da MOL

Scaricare